マンションを売却して譲渡所得が発生すると、確定申告をする必要があります。また、譲渡所得が発生していなくても、控除・特例を適用させる場合は確定申告が必要です。 令和7年分(2025年分)の申告期限は2026年3月16日(月)となっています。

- マンション売却後に確定申告が必要なケースを知りたい

- 確定申告する流れや必要書類、書き方が分からない

- 売却益の計算方法や確定申告で適用できる控除・特例を知りたい

この記事では、上記のような悩みを抱えている人に向けて、マンション売却後に確定申告が必要なケースや、確定申告の方法などを分かりやすく解説していきます。

この記事で分かること

- マンション売却後における確定申告の基礎知識

- マンション売却後に確定申告が必要なケース

- マンション売却後に確定申告する流れ

- マンション売却における確定申告の必要書類と書き方

- マンション売却における売却益の計算方法

- マンション売却後の確定申告に有効な控除・特例

【あわせて読みたい】

▶︎ マンション売却はどこがいい?会社の口コミや選び方を解説

もくじ

マンションを売るなら

ホームズで査定依頼

不動産売却査定サービスは、地域密着の不動産会社から大手まで

充実の会社情報を比べ、連絡が欲しい複数の会社に一括で査定依頼できます。

依頼後、即日~3日以内に不動産会社から連絡がきます。

マンション売却後における確定申告の基礎知識

確定申告とは、個人の場合は1月1日から12月31日までの1年間の所得から納めるべき税金を計算し、原則として翌年の2月16日から3月15日までの間に税務署へ申告・納税をする手続きのことです。(※2026年は3月15日が日曜日であるため3月16日(月)まで)

所得とは、収入から必要経費を差し引いた金額で、以下の計算式で求められます。

所得=収入-必要経費

マンションの売却では、売却価格が「収入」となり、不動産会社に支払った仲介手数料などが「必要経費」に該当します。マンションのような資産を売却して得た所得は「譲渡所得」に分類され、所得税や住民税が課税されます。

- 給与所得・給与外所得

- 譲渡益・譲渡損

- 損益通算

- 繰越控除

ここでは、確定申告でよく使われる上記の用語について詳しく見ていきましょう。

給与所得・給与外所得

給与所得とは、源泉徴収する前の給与・賞与などの収入金額から給与所得控除額を差し引いた金額を意味します。給与所得控除とは、会社員などの給与所得者が受けられる控除で、給与収入の金額に応じて控除額が決められています。

給与所得者であっても、給与などの年収が2000万円超の人、給与所得、退職所得以外の所得(副業などの所得)の金額が20万円超の人、2か所以上から給与などの支払いを受けている人は確定申告する必要があります。

なお、給与外所得とは、副業の収入や競馬などのギャンブルの一時的な収入など、給与所得に該当しない所得のことです。

譲渡益・譲渡損

マンションのような資産を売却することで発生した所得を「譲渡益」、反対に売却して出た損失は「譲渡損」と呼ばれています。

譲渡益は課税対象となるため確定申告し、所得税や住民税を納付する必要があります。一方、譲渡損失は利益が発生していないため納税の対象外です。したがって、原則として確定申告をする必要はありません。

ただ、個人が一定の居住用不動産を譲渡して譲渡損失が発生した場合には、損失の金額を給与所得などから控除できるなど、納める税金を低減できる可能性があります。そのため、譲渡損失が出た場合でも確定申告をした方が良いケースもあります。

※参考:No.3203 不動産を譲渡して譲渡損失が生じた場合|国税庁

損益通算

損益通算とは、同じ年度内における利益と損失を相殺することです。本来、譲渡益が発生した場合は課税対象となりますが、損失分を譲渡益と相殺することで、税金がかかる金額を小さくできるため節税効果を得ることができます。

なお、一定の居住用不動産の譲渡で損失が発生したときは、給与所得などから損失額を控除することができます。

※参考:No.3203 不動産を譲渡して譲渡損失が生じた場合|国税庁

繰越控除

繰越控除とは、その年の譲渡益から控除しきれなかった損失金額を、繰越した年の譲渡益などから控除できる制度です。確定申告することにより、最大3年間にわたり繰越すことができます。

一定の居住用不動産(譲渡した年の1月1日において所有期間が5年を超える個人の居住用不動産)を譲渡した場合に、譲渡損失の金額を給与所得などの他の所得と損益通算することが可能です。

控除しきれなかった分は、譲渡した年の翌年以後3年間にわたり繰越控除できます。

【あわせて読みたい】

▶︎ 住宅ローン控除、初年度の確定申告のやり方は?

マンション売却後に確定申告が必要なケース

マンション売却後に確定申告が必要になるケースは以下の通りです。

- 譲渡所得が発生した場合

- 控除・特例を適用させる場合

また上記以外でも贈与税や相続税が発生する場合には確定申告が必要になります。

【あわせて読みたい】

▶︎マンションの贈与税の計算方法は?シミュレーションや非課税制度も紹介

▶︎マンションの相続税評価額とは?計算方法や控除・特例を徹底解説

譲渡所得が発生した場合

マンションを売却して譲渡所得(譲渡益)が発生した場合、確定申告が必要です。マンションを売却して譲渡損となった場合は、確定申告の必要はありません。

譲渡所得の計算方法については後述します。

控除・特例を適用させる場合

マンション売却により利益が出なかった時でも、控除・特例を適用させる場合は、確定申告をする必要があります。

例えば、居住しているマンションを売却すると、「居住用財産の3,000万円の特別控除」を適用できますが、適用させるには確定申告が必要です。

その他にも、税金負担を軽減できる特例(特定のマイホームを買い換えたときの特例など)を申請する場合も、確定申告しなければなりません。

※参考:No.3355 特定のマイホームを買い換えたときの特例|国税庁

【あわせて読みたい】

▶︎マンション売却で確定申告が必要なケースは2つ! 控除・特例から計算方法まで解説

マンション売却後に確定申告する流れ

マンションを売却に伴う確定申告の流れについて解説していきます。

- 税務署で確定申告する流れ

- e-Taxで確定申告する流れ

ここでは、上記2通りのケースでマンション売却後に確定申告する場合の流れを解説します。

税務署で確定申告する流れ

税務署の窓口に出向く、もしくは郵送などの方法で提出する際の申告手続きの流れは以下の通りです。

1. 確定申告に必要な書類を準備

2. 申告書や領収書など用意

3. 申告書を作成

4. 提出書類を確認

5. 申告書を提出

※参考:申告手続の流れ|国税庁

まず、確定申告に必要な以下の書類を準備します。

● 給与所得や公的年金などの源泉徴収票(原本)

● 私的年金などを受けている場合には支払金額などが分かるもの

● 医療費の領収書など、社会保険料(国民年金保険料)控除証明書、生命保険料の控除証明書、地震保険料(旧長期損害保険料)の控除証明書、寄附金の受領証

※参考:申告手続の流れ|国税庁

マンションなど不動産を売却したときは、「確定申告書B」と「分離用(第三表)」を作成します。このとき、証拠資料として領収書や計算書なども準備しましょう。

提出書類を確認後は、所轄税務署の受付に持参するか郵送で送付します。

e-Taxで確定申告する流れ

スマートフォンやパソコンを利用して、e-Taxで確定申告することも可能です。利用するためには、利用者識別番号(半角16桁の番号)が必要なため、Webでマイナンバーカードを使うなどの方法でアカウントを登録します。

e-Taxを利用する流れは、主に以下の通りです。

1. 利用者識別番号の取得

2. 電子証明書の取得

3. 手続きするソフト・コーナーを選ぶ

4. 申告・申請データを作成・送信する

5. 送信結果を確認する

利用者識別番号を取得したら、改ざん防止を目的とした電子署名するために、電子証明書を取得する必要があります。国税庁では個人向けにソフトやコーナーを提供していますが、デバイスにより利用できるソフトに違いがあるため、目的に合わせて利用しましょう。

選択した各ソフト・コーナーの画面に従って申告データを送信し、しばらく経ったらe-Taxにログインして、受信通知を確認します。

マンション売却における確定申告の必要書類と書き方

確定申告する際には「税務署で取得する書類」と「自分で用意する書類」が必要です。 申告に間に合うよう早めに一通り揃えておきましょう。

税務署で取得する書類

税務署で取得する書類は以下の通りです。

● 譲渡所得の内訳書

● 確定申告書B

● 申告書第三表(分離課税用)

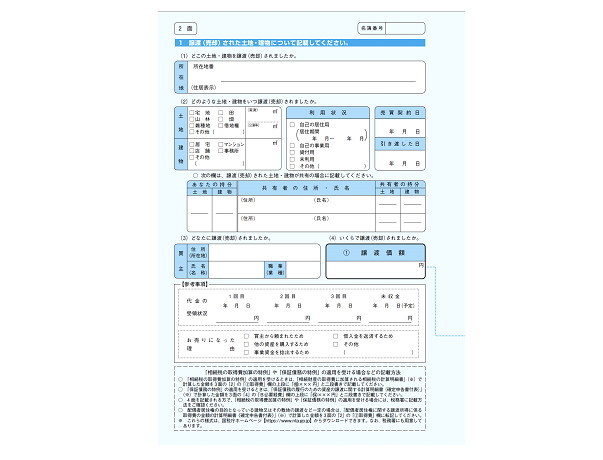

譲渡所得の内訳書

※出典:譲渡所得の内訳書|国税庁

マンションなど不動産を売却した時に記載するのが、譲渡所得の内訳書です。税務署まで出向かなくても、国税庁のサイトからダウンロードできます。譲渡所得の内訳書の項目は以下の通りです。

● 物件所在地

● 売買契約日・引渡し日

● 買主の住所(所在地)・氏名(名称)など

● 譲渡価額

● 取得費(建物の減価償却費相当額等を含む)

● 譲渡費用の金額

※参考:【確定申告書等作成コーナー】-譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】|国税庁

物件所在地には、売却した物件の住所について「所在地番」と「住居表示」を記入してください。

売買契約日は売買契約書に記載された年月日を記入し、引渡し日は買主から購入代金全額を受取った日付を引渡し日とみなすことができます。引渡し日に関しては、不動産会社に相談すると良いでしょう。買主が法人の場合には、正式名称と所在地を記入します。

【参考事項】記載の『代金の受領状況』には、各回で受取った金額を記入しますが、証拠として通帳が必要な場合もあるので用意しておきましょう。

その他、取得費・減価償却相当額・譲渡費用の金額も記入します。

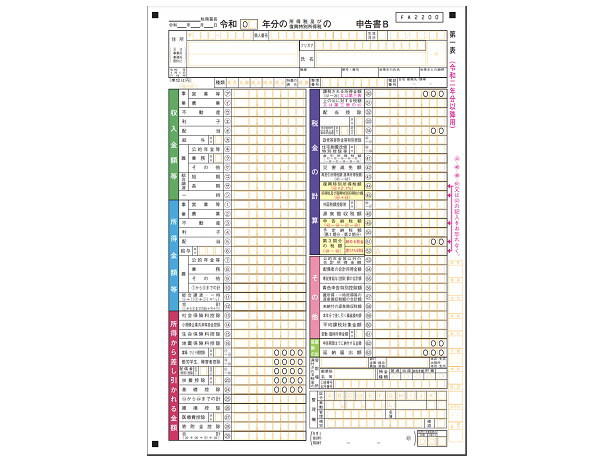

確定申告書B

※出典:確定申告書B(P1)|国税庁

確定申告書Bは原則、すべての所得を対象とした申告書です。

マンションなど不動産を売却したときは、確定申告書Bを使用して税務署に提出します。確定申告書Bも、国税庁のホームページからダウンロードが可能です。第一表と第二表があり、どちらも作成して提出します。

第一表には、確定申告する人の住所、氏名、生年月日、収入・所得金額などを記入し、第二表には配偶者に関する事項なども記入します。

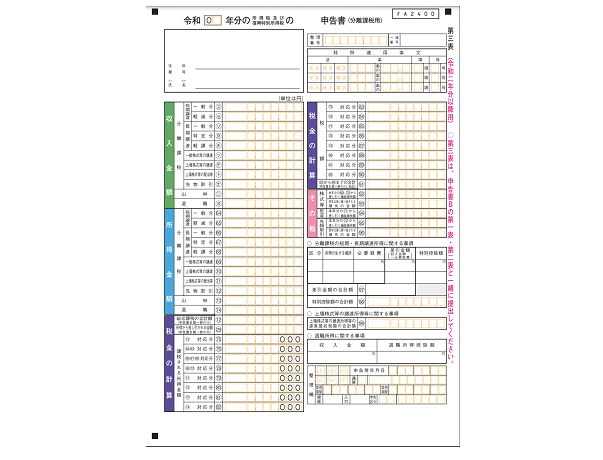

申告書第三表(分離課税用)

マンションなど不動産を売却した場合は、「申告書B第一表、第二表」及び「申告書第三表(分離課税用)」も提出します。こちらも国税庁のサイトでダウンロードが可能です。

一見、申告書B第一表と似ていますが、記載する内容が違います。

自分で用意する書類

マンションなど不動産を売却する際の確定申告には、以下のように自分で用意する書類があります。

● 売却物件の売買契約書の写し

● 売却物件の購入時の売買契約書の写し

● 仲介手数料や印紙税などの金額が分かる領収書

売却物件の売買契約書の写し

確定申告する際は、マンションの売却価格を証明するために、売買契約書の写しを準備しましょう。

売却物件の購入時の売買契約書の写し(注文住宅の場合は建築当時の請負契約書)

購入したときの売買契約書の写しも添付書類として用意します。譲渡所得を計算するには取得費を計算するため、証拠として必要になるからです。

売買契約書が見当たらない、あるいは相続で取得したので売買契約書がない場合には、実額取得費ではなく、概算取得費の5%(譲渡価額の5%)を使用して取得費を計算します。ただし、その場合実際の取得費よりも低くなることが多いため、結果的に税額高くなる可能性が高い点に留意が必要です。

仲介手数料や印紙税などの金額が分かる領収書

確定申告では、仲介手数料や印紙税など取得費や譲渡費用の金額が分かる書類も必要です。

具体的には、マンションの購入金額、仲介手数料、印紙税、登記費用、不動産取得税などの領収書の写しです。

マンションにおける売却益の計算方法

ここでは、マンションを譲渡したときの売却益の計算方法について解説します。

- 譲渡所得の計算方法

- 取得費の計算方法

順番に見ていきましょう。

譲渡所得の計算方法

上述したようにマンションの売却により得た所得を、譲渡所得といいます。譲渡所得は給与所得など他の所得とは分離して所得税と住民税が課されますが、マイナスになった場合には課税されません。

譲渡所得の計算方法は以下の通りです。

譲渡所得=収入金額−(取得費+譲渡費用)

収入金額とは、マンションの売却代金や固定資産税・都市計画税の精算金が含まれます。

取得費はマンションの購入代金と取得に要した費用の合計から建物の減価償却費を差し引いた金額です。不明な場合は、「譲渡収入金額×5%」で計算した額を取得費とすることができます。

譲渡費用とは売るためにかかった費用を指しており、不動産会社に支払った仲介手数料や登記費用などが該当します。

【あわせて読みたい】

▶︎マンション売却の手数料・費用はいくらかかる?シミュレーションで解説

取得費の計算方法

土地の場合は購入代金などの合計がそのまま取得費に該当しますが、マンションなど建物は経年劣化するため、購入代金などの合計額から所有期間中の減価償却費相当額を差し引いて計算します。

建物の用途や構造で償却率が異なり、非事業用の減価償却費の計算式は以下の通りです。

非事業用の減価償却費相当額(※1)=建物の取得価額×0.9×償却率×経過年数(※2)

非業務用建物の償却率は、下図の通りです。

| 区分 | (鉄骨)鉄筋 コンクリート |

金属造① | 金属造② |

|---|---|---|---|

| 償却率 | 0.015 | 0.036 | 0.025 |

※出典:償却費相当額の計算方法(非業務用建物)|国税庁

「金属造①」・・・軽量鉄骨造のうち骨格材の肉厚が3㎜以下の建物

「金属造②」・・・軽量鉄骨造のうち骨格材の肉厚が3㎜超4㎜以下の建物

※1建物の取得価額の95%を限度とします。

※2経過年数の6か月以上の端数は1年とし、6か月未満の端数は切り捨てます。

たとえば、建物の取得費が5,000万円である鉄筋コンクリート造りの居住用マンション(築10年)で減価償却費を計算してみましょう。鉄筋コンクリート造りの償却率0.015となります。

計算式は、以下のようになります。

減価償却費相当額=5,000万円×0.9×0.015×10=675万円

上記のマンションの場合、減価償却費相当額は675万円です。したがって「5,000万円-675万=4,325万円」がマンションの取得費となります。

【あわせて読みたい】

▶︎ マンション売却における減価償却の計算方法は?手続きや特例についても解説

マンション売却後の確定申告で知っておきたい控除・特例

マンションを売却した際には、様々な控除や特例を利用することで、支払う税金を減らすことができる可能性があります。

- マイホームを売却した場合の3,000万円特別控除

- マイホームを売ったときの軽減税率の特例

- 特定のマイホームを買い換えたときの特例

ここでは、マンション売却後の確定申告で知っておきたい控除・特例を紹介します。

マイホームを売却した場合の3,000万円特別控除

マンションなどマイホームを売ったときは、譲渡所得から最高3,000万円まで控除できる特例があります。

これが「居住用財産を譲渡した場合の3,000万円の特別控除の特例」です。この特例は、所有期間の長短に関係なく利用できます。

特例の適用を受けるための主な要件は以下の通りです。

● 自分が住んでいるマイホームの売却

● 住まなくなった日から3年を経過する日の属する年の12月31日までに売る

● 売った年の前年及び前々年にこの特例またはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていない

● 譲渡先が配偶者・直系血族などではない…など

※参考:No.3302 マイホームを売ったときの特例|国税庁

この特例が適用されると、大幅に譲渡所得税を減らすことができます。

【あわせて読みたい】

▶︎マンション売却で適用できる3,000万円控除とは?適用要件や他の特例も解説

マイホームを売ったときの軽減税率の特例

マンションなどマイホームを売った際、一定の要件に該当するときは長期譲渡所得の税額を通常より低い税率で計算する軽減税率の特例を受けられます。

特例の適用を受けられる主な要件は以下の通りです。

● 日本国内にあるマイホームを売る

● 住まなくなった日から3年を経過する日の属する年の12月31日までに売ること

● 売った年の1月1日において所有期間が10年を超えている

● 売った年の前年及び前々年にこの特例の適用を受けていない

● 譲渡先が配偶者・直系血族などではない…など

マンションなどマイホームを売ったときの軽減税率の表は下図の通りです。

| 課税長期譲渡所得金額(=A) | 税額 |

| 6,000万円以下 | A×10% |

| 6,000万円超 | (A-6,000万円)×15%+600万円 |

※出典:No.3305 マイホームを売ったときの軽減税率の特例|国税庁

※平成25年から令和19年までは、復興特別所得税として各年分の基準所得税額の2.1パーセントを所得税と併せて申告・納付することになります。

長期譲渡所得(所有期間5年超)の所得税率は15%、短期譲渡所得(所有期間5年以下)は30%です。比較するとかなり税率が低くなることが分かります。

なお、マンションなどマイホームを売ったときの軽減税率の特例は、居住用財産を譲渡した場合の3,000万円の特別控除の特例と併用することができます。

※参考:No.1440 譲渡所得(土地や建物を譲渡したとき)|国税庁

特定のマイホームを買い換えたときの特例

特定のマイホームを売却して、住み替え先へと買い換えた時に使える特例です。一定の要件に該当すれば、譲渡益に対する課税を将来に繰り延べられます。

たとえば、新しいマンションに買い換えるために、3,000万円で購入したマンションを5,000万円で売却した場合、2,000万円の譲渡益に対して課税されることになります。

しかし、一例として、売却した金額以上の金額で、新たにマイホームを購入すると、売却年では課税されません。買い換えたマイホームを将来売却するときまで課税が先延ばしされます。

特例の適用を受けるための主な要件は以下の通りです。

● 自分が住んでいるマイホームの売却

● 住まなくなった日から3年を経過する日の属する年の12月31日までに売る

● 売った年、その前年及び前々年にマイホームを譲渡した場合の3,000万円の特別控除の特例などを受けていない

● 売ったマイホームと買い換えたマイホームは日本国内にあるもの

● 売却代金が1億円以下…など

マイホームを購入するときには多額の資金が必要となり、金銭的な負担が重くのしかかるものです。そうした場合に、譲渡益に対する税金の納付を先延ばしできるため、買い替え時に必要な資金を一時的ではありますが減らすことができます。

※参考:No.3355 特定のマイホームを買い換えたときの特例|国税庁

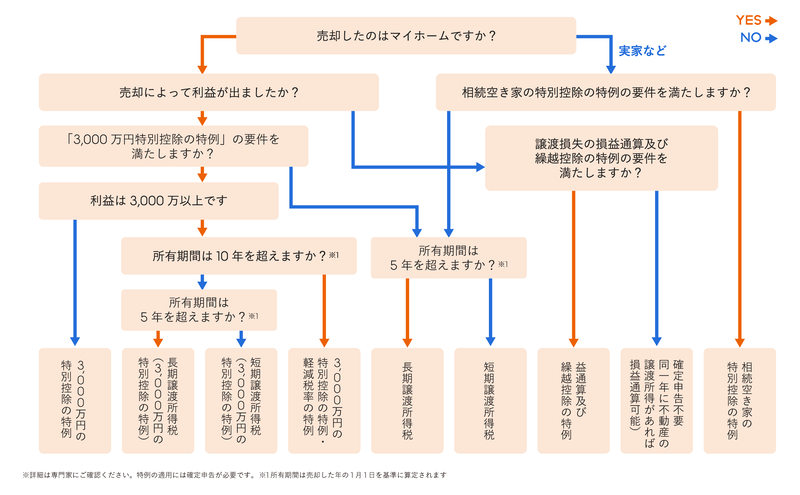

マンション売却後の税金に関するフローチャート

これまで解説してきた控除や特例が適用できるか判断しやすくするため、フローチャートにまとめました。自身がどのケースにあてはまるのか、を考える上で参考にしてください。

なお、詳細については税理士などの専門家に相談することをおすすめします。

マンション売却後の確定申告に関するよくある質問

ここでは、マンション売却後の確定申告でよくある質問をご紹介します。

- マンション売却における確定申告の時期はいつ?

- マンション売却の確定申告時に計上できる経費は?

- マンション売却後に確定申告をしないとどうなる?

マンション売却における確定申告の時期はいつ?

原則として、マンションを売却して所得が発生した翌年の2月16日〜3月15日の間です。

ただし、2026年は3月15日が日曜日であるため、翌16日までとなっています。

※参考:令和7年分確定申告特集|国税庁

マンション売却の確定申告時に計上できる経費は?

売却時の仲介手数料、売買契約書の印紙税費用、登記変更手続きする際の司法書士への手数料などが計上できます。

マンション売却後に確定申告をしないとどうなる?

マンションを売却して譲渡所得が発生したにもかかわらず、確定申告をしなければ「無申告加算税」や「延滞税」が課されるおそれがあります。

令和7年分以降における無申告加算税は、納税額に対して以下のように税率が異なります。

| 内容 | 税率 |

|---|---|

| 納税額に対して50万円以下の部分 | 15% |

| 納税額に対して50万円超300万円以下の部分 | 20% |

| 納税額に対して300万円超の部分 | 30% |

税務調査を受ける前に自主的に申告した場合は、税率が5%にまで軽減されます。ただし、調査の事前通知の後に申告した場合は以下の税率になります。

| 内容 | 税率 |

|---|---|

| 納税額に対して50万円以下の部分 | 10% |

| 納税額に対して50万円超300万円以下の部分 | 15% |

| 納税額に対して300万円超の部分 | 25% |

延滞税は、滞納した日数に応じて課されます。 税率は納期限の翌日から2ヶ月を経過する日までは原則として年7.3%(現在は特例により年2.4%前後)、2ヶ月を経過した日以後は年14.6(特例により9.1%前後)%となります。

また、申告状況に問題があれば、重加算税も支払わなければならないケースもあるため注意が必要です。

マンション売却後に確定申告をしないと、大きなペナルティが課されてしまうため、忘れずに期限内に確定申告を行いましょう。

※参考:No.2024 確定申告を忘れたとき|国税庁

※参考:No.9205 延滞税について|国税庁

マンション売却後は忘れずに確定申告しよう

これまで解説してきたようにマンションを売却して譲渡益が発生した場合は、確定申告しなければなりません。期限後に申告すると、延滞税などを受ける場合があるので注意が必要です。

マンションを売却して損失が生じた場合、適用要件を満たす一定の居住用マンション(譲渡した年の1月1日における所有期間が5年超)であれば、確定申告することで、給与所得などからその損失分を控除できる場合があります。そのため、マンションを売却した後は、忘れずに確定申告しましょう。

こうした確定申告については、売却を依頼した不動産会社がサポートしてくれる場合もあります。ホームズの不動産一括査定サービスでは、不動産会社の特徴などの情報も充実しているため、こうしたサポートを行っているかどうかなども確認した上で査定を依頼することができます。サービスの内容などを確認した上で、4800社以上(2026年2月時点)の不動産会社の中から、自分に合った不動産会社を選んでみてください。

初回公開日:2023年4月5日

記事執筆・監修

矢野 秀一郎(やの しゅういちろう)

不動産会社で2社勤務。1社目では時間貸駐車場の開発営業を中心に携わり、2社目では不動産売買の仲介営業や、一戸建ての分譲工事のプロジェクト、および新築・リフォーム工事の現場監督など、幅広く業務を担当。現在はフリーのライターとして不動産や金融に関する内容を中心にライティング・記事監修を実施。