マンションを所有している方は、毎月納めている管理費や修繕積立金を、決まった固定費として家計に組み込んでいることでしょう。

しかし、建物の老朽化や近年の建築コストの高騰などにより、毎月の修繕積立金とは別に、まとまった金額を臨時で徴収される「修繕積立一時金」が発生するケースがあります。

「毎月修繕積立金を支払っているのに、なぜ追加費用が必要なの?」と思われるかもしれませんが、急な経済的負担に戸惑わないためにも、徴収の背景にある仕組みを理解しておく必要があります。

本記事では、修繕積立一時金が発生する主な要因やそれに伴うリスク、さらには支払いが困難な場合の対処法まで、マンションの所有者が知っておくべき情報を網羅的に解説します。

この記事で分かること

- 修繕積立一時金の仕組みと発生する背景

- 徴収に伴うリスクと管理組合が取れる対策

- 支払えない場合の法的リスクと対処法

もくじ

家・マンションを売るなら

ホームズで査定依頼

不動産売却査定サービスは、地域密着の不動産会社から大手まで

充実の会社情報を比べ、連絡が欲しい複数の会社に一括で査定依頼できます。

依頼後、即日~3日以内に不動産会社から連絡がきます。

修繕積立一時金とは?

マンションを購入すると、管理費や修繕積立金といったランニングコストが発生します。これらは快適な住環境と資産価値を維持するために不可欠な費用ですが、これらの費用とは別に臨時で「修繕積立一時金」が徴収されることがあります。

ここでは、修繕積立一時金とはどのような性質のお金なのか、また、購入時に支払う「修繕積立準備金」との違いについて解説します。

修繕積立一時金は、修繕積立金の不足を補う仕組み

修繕積立一時金とは、マンションの大規模修繕工事などに対して資金不足となった際に、臨時で徴収される費用です。毎月の修繕積立金だけでは修繕費用を賄いきれないことが判明した場合に、その不足分を補うために区分所有者から徴収されます。

本来、修繕積立金は、将来見込まれる修繕内容や概算費用を盛り込んだ「長期修繕計画」に基づいて金額が設定され、毎月計画的に積み立てられるものです。

しかし、計画通りに資金が貯まらない、あるいは建築資材の高騰などで想定以上に工事費がかさむといった理由で、いざ工事を行う段階で修繕資金がショートするケースがあります。このようなケースで不足分を補うために徴収されるのが、修繕積立一時金です。

徴収される金額は、これまでの積立状況やマンションの戸数などによって異なり、数万円程度で済む場合もあれば、1戸あたり数十万円から100万円単位の高額になるケースもあります。

修繕積立準備金との違い

修繕積立一時金と混同されやすい言葉に「修繕積立準備金(修繕積立基金)」があります。この2つは「まとまった金額を一括で支払う」という点は共通していますが、支払うタイミングや目的に違いがあります。

修繕積立準備金

新築マンションの購入時に一括で支払う費用です。 入居直後は毎月の積立金がまだ十分に貯まっていないため、不測の事故や初期の修繕に備えるための資金として徴収されます。 また、将来の修繕積立金の負担を軽減するために、あらかじめまとまった額をプールしておくという意味合いもあります。修繕積立一時金

マンションに入居したあと、大規模修繕工事の資金が不足したタイミングなどで発生する費用です。 あくまで積立金が不足した場合に徴収される追加費用であり、適切な計画・運用ができていれば本来は発生しない性質のものです。

なお、購入時に修繕積立準備金を払ったからといって、将来の一時金が免除されるわけではありません。その後の管理運営や経済情勢の変化によって資金不足が生じれば、別途、修繕積立一時金の支払いを求められる可能性があります。

【あわせて読む】

▶マンションの大規模修繕とは?工事の種類や費用相場について解説

修繕積立一時金は入居した後に発生する可能性があります

修繕積立一時金は入居した後に発生する可能性があります

なぜ修繕積立一時金が必要になる?

長期修繕計画に基づいて毎月修繕積立金を支払っているにもかかわらず、なぜ臨時の修繕積立一時金が必要になるのでしょうか。

その原因は、単なる管理組合の運営上の問題や滞納世帯の存在だけではありません。多くのマンションが抱える積立方式の構造的な問題と、工事費の高騰などの外部要因も絡み合っています。

新築時の「段階増額積立方式」による計画上の不足

日本の新築分譲マンションでは、販売時の修繕積立金が低く設定される傾向があります。これには、販売当初の月々のランニングコストを安く見せることで、購入者の心理的なハードルを下げようとするデベロッパーの販売戦略が影響しているといわれています。

ここで採用される修繕積立金の積立方式が「段階増額積立方式」です。段階増額積立方式は、分譲当初の積立額を低く抑え、5年後、10年後といった節目で段階的に値上げしていく方法です。

●修繕積立金(段階増額積立方式)のイメージ

修繕積立金(段階増額積立方式)のイメージ

修繕積立金(段階増額積立方式)のイメージ

出典:マンションの修繕積立金に関するガイドライン|国土交通省

国土交通省の「マンション総合調査」によると、全体の半数近くのマンションで段階増額積立方式が採用され、完成年次が新しいマンションほど、その割合が増える傾向です。

段階増額積立方式でも、理論上、計画通りに値上げが実行されれば必要な資金を確保できるはずです。しかし実際には、値上げの合意形成の難しさなどから、修繕積立金不足に陥る管理組合もあります。

修繕積立金の改定(増額)には、管理組合の総会での決議が必要です。しかし「値上げ金額が高い」「管理会社が作成した計画を信用できない」などの反対意見が出ることで、計画通りの値上げを実行できないことがあります。

その結果、本来積み立てるべき金額と実際の積立額との間に大きな乖離(不足)が生じます。この不足分の穴埋めとして、修繕積立一時金の徴収が必要となってしまうのです。

資材費・人件費の高騰による工事負担の増加

もう一つの要因は、建築コストの上昇です。

長期修繕計画では、計画作成時点での物価や人件費を基準に工事費を算出し、必要な積立額を設定します。しかし、計画作成から数年、あるいは十数年が経過する間に経済情勢や物価が変化すれば、当初の見積もり金額では工事ができなくなります。

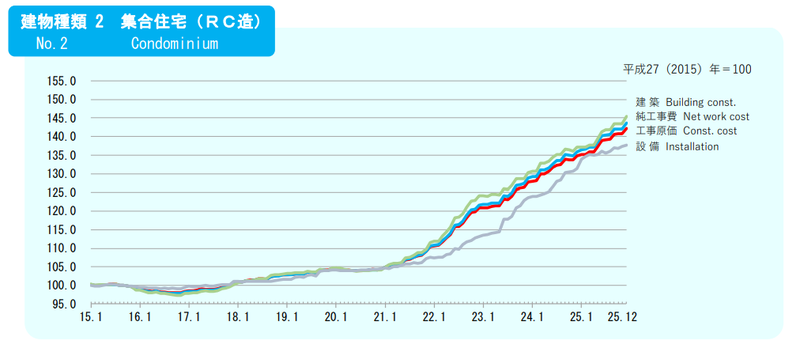

近年は、原油価格の高騰による原材料費の値上がりや、円安の影響による輸入資材の価格上昇が続いている状況です。加えて、建設業界における慢性的な人手不足などが原因で、人件費も高騰しています。集合住宅(鉄筋コンクリート造)の建築費指数を見ても、近年は急激な上昇傾向にあることがわかります。

2025年12月の建設物価建築費指数

2025年12月の建設物価建築費指数

出典:建設物価 建築費指数【2025年12月分】|一般社団法人 建設物価調査会

管理組合が計画通りに修繕積立金を集めていたとしても、工事費そのものが計画時から2割、3割と跳ね上がってしまえば、資金不足は避けられません。 不足分を借入金で賄う選択肢もありますが、借入限度額や返済計画の兼ね合いで全額をカバーできない場合は、やはり区分所有者から徴収する修繕積立一時金に頼らざるを得なくなります。

このように、修繕積立一時金が必要になる背景には、「計画通りに増額ができなかった」という内部要因と、「想定以上に工事費が高くなってしまった」という外部要因の双方が存在しています。

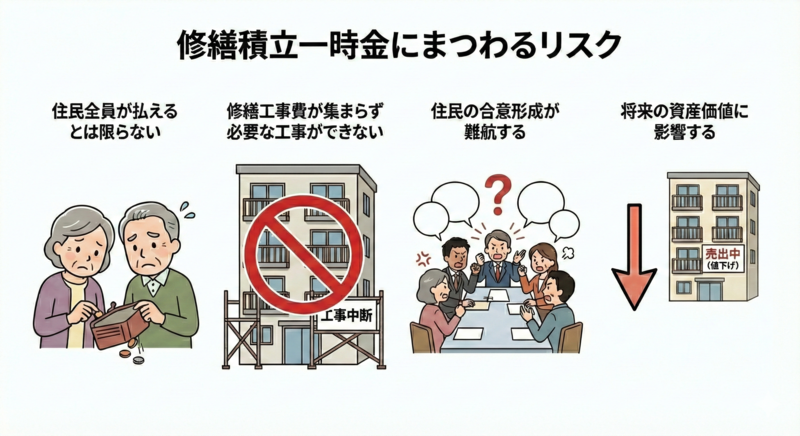

修繕積立一時金にまつわるリスク

修繕積立一時金の徴収が必要となった場合、単にお金を払えば解決するという話ではありません。突発的な資金徴収は、管理組合の運営や住民の生活、さらにはマンションそのものの価値にリスクをもたらします。

ここでは、修繕積立一時金の徴収に伴って顕在化しやすい4つのリスクについて解説します。

住民全員が払えるとは限らない

修繕積立一時金の徴収が必要になったとしても、すべての区分所有者に支払能力があるとは限りません。居住者の属性は多様であり、なかには年金暮らしの高齢者世帯や、住宅ローンの返済に追われる子育て世帯もあるでしょう。そのため、数十万円から百万円単位のまとまった資金を一括で用意することは、全世帯にとって必ずしも容易ではありません。

国土交通省の調査では、およそ3割の世帯で管理費や修繕積立金の滞納が発生しています。毎月の数千円から数万円の積立金でさえ滞納が発生する状況下において、その数倍から数十倍にあたる一時金を全世帯から遅滞なく徴収することは、現実的にハードルが高いといえます。

仮に支払えない世帯がある場合、管理組合は法的措置を含めた督促を行わなければならず、住民間のコミュニティに深刻な亀裂が入る恐れがあります。

修繕工事費が集まらず必要な工事ができない

修繕積立一時金の徴収が決議されたとしても、未払い世帯が多ければ、目標とする積立金額に到達せず、予定していた大規模修繕工事に着手できない事態に陥ります。

資金不足によって工事が見送られれば、外壁や屋根の補修、防水工事などができず、建物の老朽化は進行する一方です。必要な時期に必要な修繕が行われないことで、建物の寿命が縮まり、結果として将来さらに高額な修繕費用が必要になるという悪循環を招くリスクがあります。

また、不足分を補うために金融機関から借り入れを行う選択肢もありますが、借入金の返済は将来の修繕積立金会計から行われるため、結局は将来の値上げや負担増につながります。

住民の合意形成が難航する

修繕積立一時金を徴収するには、管理組合の総会において決議を経る必要があります。しかし、 「なぜ今さら払わなければならないのか」「管理会社の計画ミスではないか」といった不満や、経済的な事情から反対票を入れる住民もいるでしょう。

国土交通省の修繕積立金に関するガイドラインにおいても、修繕実施時に一括で徴収することは「区分所有者の負担が大きく、合意形成が困難である」と指摘されています。

将来の資産価値に影響する

修繕積立一時金の問題は、現在の居住者だけでなく、将来の資産価値(売却価格)にも影響します。

特に、中古マンションの購入検討者にとって、管理費や修繕積立金の状況は、購入時の重要な判断材料です。「修繕積立金が不足している」「近々、高額な一時金が徴収される可能性がある」といった情報は、重要事項説明等を通じて購入検討者に伝わり、敬遠される傾向にあります。

結果として、売り出しても買い手がつかない、あるいは相場よりも価格を下げなければ売れない状況となり、マンションの資産価値が下落するリスクがあります。

修繕積立一時金が徴収されることになった場合、いくつかのリスクが考えられます

修繕積立一時金が徴収されることになった場合、いくつかのリスクが考えられます

修繕積立一時金のリスク軽減のために管理組合ができること

国土交通省のガイドラインを参考に、マンション管理組合で実施できる対策を確認してみましょう

国土交通省のガイドラインを参考に、マンション管理組合で実施できる対策を確認してみましょう

修繕積立一時金の発生は、区分所有者の家計やマンション管理組合の運営そのものを揺るがす重大な問題です。しかし、適切な対策を講じることで、発生リスクを未然に軽減することは可能です。

ここでは、国土交通省のガイドラインに基づき、管理組合が取り組むべき具体的な対策について解説します。

長期修繕計画の定期的な見直し

基本的かつ重要な対策は、長期修繕計画を定期的に見直し、その時点での積立状況や必要な工事内容の見通しに沿った内容に修正し続けることです。

建物の劣化の進行具合は、必ずしも計画通りとは限りません。当初の計画では20年後に必要とされていた工事が、実際には劣化が進んでおらず延期できる場合もあれば、反対に想定外の不具合が見つかり早期の対応が必要になる場合もあります。

国土交通省の『長期修繕計画作成ガイドライン』でも、長期修繕計画の見直しは「5年程度ごと」に行うことが推奨されています。

定期的な建物調査や診断を行い、その結果に基づいて修繕項目や実施時期、概算費用を精査することで、将来の資金不足の早期発見が可能です。工事直前に気づくのではなく、早期に不足を把握できれば、小幅な値上げで対応できる可能性が高まり、突発的な一時金徴収を回避することにつながります。

修繕積立金の積立方式を変更|段階増額積立方式と均等積立方式

将来の未納リスクや合意形成の難しさを解決するための対処法として有効なのが、修繕積立金の積立方式を「段階増額積立方式」から「均等積立方式」へと変更することです。

段階増額積立方式は将来的な値上げを前提としており、計画通りの増額ができずに破綻するリスクを含んでいます。これに対し、均等積立方式は、予想される修繕費用の総額を長期間にわたって均等に割り振ることで、月々の徴収額を一定にする方式です。

国土交通省の『マンションの修繕積立金に関するガイドライン』においても、均等積立方式は「将来にわたって区分所有者の負担が平準化され、計画的な積立が可能となる」として、採用が推奨されています。

もちろん、段階増額積立方式から均等積立方式への移行時には、月々の支払い額が増加することが多いため、区分所有者への丁寧な説明と合意形成が必要です。

とはいえ、将来の修繕費用の不足や一時金の徴収リスクを考えれば、早期に負担を平準化し、安定した財政基盤を築くことは、マンションの資産価値を守るうえでも合理的な選択といえます。

国土交通省のマンション管理方式の変更に関するチラシ

国土交通省のマンション管理方式の変更に関するチラシ

出典:国土交通省 段階増額積立方式を採用しているマンションは

資金不足時の選択肢|借入金の活用や工事内容の見直し

大規模修繕費用の資金不足が避けられない場合に、管理組合として検討できる選択肢はいくつかあります。

一つは、金融機関からの借入金の活用です。 たとえば、住宅金融支援機構の「マンション共用部分リフォーム融資」など、管理組合向けの融資制度を利用することで、不足分を賄うことが可能です。

借入金であれば、返済は毎月の修繕積立金から行われるため、一時金のような一括での負担を避けることができ、生活への影響を緩和できます。ただし、金利負担が発生する点や将来の積立金会計を圧迫する点には注意が必要です。

もう一つは、「工事内容の見直し」です。 大規模修繕工事の項目を精査し、安全上・機能上どうしても必要な工事(防水や躯体補修など)は実施しつつ、美観向上を主な目的とした工事やまだ劣化が進んでいない設備の更新などは延期するという判断を行います。

国土交通省の『長期修繕計画作成ガイドライン』でも、修繕積立金の累計額が不足する場合の対応として、工事内容の縮小や実施時期の延期を検討することが挙げられています。

このように、管理組合には一時金の徴収以外にも取るべき手段が残されています。重要なことは、これらの選択肢を総合的に検討し、区分所有者全体の負担感と建物の維持管理のバランスを最適にすることです。

参照:マンション共用部分リフォーム融資(管理組合申し込みの場合)|住宅金融支援機構

修繕積立一時金のリスク軽減のために管理組合ができること。国土交通省は「段階増額積立方式」から「均等積立方式」へと変更することを推奨しています

修繕積立一時金のリスク軽減のために管理組合ができること。国土交通省は「段階増額積立方式」から「均等積立方式」へと変更することを推奨しています

修繕積立一時金の発生は予測できる?

自分たちのマンションで将来的に一時金が発生するリスクがどの程度あるのか、事前に予測することはできるのでしょうか。実は、管理組合から配布される資料を正しく読み解くことで、ある程度の兆候を掴むことは可能です。

ここでは、修繕積立一時金が発生するリスクを予測するために確認すべき2つのポイントを解説します。

長期修繕計画の「積立金残高の推移」を確認する

まずは、手元にある長期修繕計画書を確認してください。

出典:長期修繕計画標準様式 長期修繕計画作成ガイドライン 長期修繕計画作成ガイドラインコメント |国土交通省

長期修繕計画書には、将来予定されている工事内容のほか、修繕積立金の収支計画が記載されています。

注目すべきは、収支計画における「修繕積立金積立残高の推移」です。 計画表の中で、12年後や24年後といった大規模修繕工事が予定されている年度の残高を見てみましょう。その年度の残高がマイナス(赤字)になっている、あるいは「ゼロに近いぎりぎりの黒字」になっているような場合は注意が必要です。

計画上の積立金残高がギリギリの場合、昨今の工事費の高騰や不測の修繕費発生などによる支出の増加を吸収する余裕がまったくないことを意味します。

積立金の改定実績と総会議事録を照らし合わせる

修繕積立金積立の残高が黒字になっていたとしても、必ずしも安心はできません。なぜなら、段階増額積立方式の場合、その計画はあくまで将来、計画通りに修繕積立金を値上げしていくことを前提に作られていることが多いためです。

そこで次に確認すべき資料は、過去の「総会議事録」と「現在の積立金の徴収額」です。 長期修繕計画で「○○年に○○円値上げする」と計画されているにもかかわらず、総会でその値上げ案が否決、あるいは議論が先送りされている場合は注意が必要です。 このような場合、長期修繕計画上の黒字は絵に描いた餅に過ぎず、現実の会計では積立不足が進行している可能性があります。

このように「計画上の残高に余裕がない」「予定されていた値上げが見送られている」などの状況が見られる場合、将来的に修繕積立一時金の徴収が実施される可能性が高いと予測できます。

修繕積立一時金が支払えないとどうなる?

家計の状況によって修繕積立一時金を支払えない場合、どうなるのでしょうか。

まず理解しておかなければならないのは、管理組合の総会で一時金の徴収が決議されると、この一時金の支払いは区分所有者の法的な義務となる点です。

総会に出席して反対票を投じたとしても、あるいは欠席して意思表示をしなかったとしても、有効な決議として可決されれば、全区分所有者に支払い義務が発生します。

「自分は工事に賛成していない」「今は払える余裕がない」といった個人的な事情は、支払い拒否の理由として認められません。そのため、修繕積立一時金を支払えない場合、管理組合側からは滞納者として扱われ、以下のような流れで、法的措置を含めた費用徴収の対象となる可能性があります。

【滞納から強制執行までの流れ】

1. 管理会社からの督促

まずは電話・文書・訪問などで管理会社による督促が行われます。この段階で支払うか、あるいは支払えない事情を説明して相談すれば、法的措置を回避できる可能性があります。

2. 内容証明郵便による催告状の送付

督促に応じない場合、最終的な支払い期日と法的措置への移行を予告する「催告状」が内容証明郵便で届きます。内容証明郵便は通達内容や送付時期を公的に証明するもので、裁判を見据えた事実上の最終通告です。

3. 裁判所による支払督促・訴訟

催告状も無視すると、裁判所を通じて「支払督促」が送付されます。支払督促とは、裁判所から滞納者への支払いを命じる法的手続きです。支払督促を受け取ってから2週間以内に異議申し立てをしない場合、法的に請求内容を認めたことになります。異議を申し立てれば通常の訴訟に移行します。

4. 強制執行(財産の差し押さえ)

支払督促や判決に応じない場合、強制執行の手続きが取られます。預貯金や給与だけでなく、確実な資産であるマンションそのものが差し押さえられ、競売にかけられるリスクも高まります。

修繕積立一時金が支払えない場合に絶対にやってはいけないのが、督促を無視し続けることです。

支払いが困難であることがわかったら、その時点ですぐに管理組合(理事長)または管理会社に相談してください。 本来、修繕積立一時金の支払いは一括払いが原則ですが、管理組合によっては、事情を考慮して分割払いや支払い期日の延長に応じてくれるケースがあります。

参照:建物の区分所有等に関する法律第19条|e-GOV法令検索

修繕積立一時金の支払いが厳しければ売却も検討

修繕積立一時金の請求が来たものの資金が工面できない、あるいは、今回の支払いは何とかなっても将来の負担に不安が拭えないという場合、マンションを売却して住み替えることも一つの選択肢です。

修繕積立金の積立状況が悪化しているマンションにおいては、無理をして一時金を支払って住み続けることが必ずしも最善の方法とは限りません。

修繕積立一時金が発生したということは、そのマンションの財務状況が厳しい、あるいは建物の劣化状況に対して必要な補修工事が実施できないリスクが高い証拠でもあります。 修繕積立一時金で一度不足分を補填したとしても、今後も段階的に毎月の修繕積立金が値上げされたり、次回の大規模修繕工事で再び一時金が徴収されたりする可能性があるでしょう。

また、建物は古くなればなるほど維持コストが上がり、逆に資産価値や売却しやすさは下がっていくのが一般的です。もし、毎月のローン返済や管理費・修繕積立金を支払い続けることが家計の重荷になっているのであれば、資産価値がまだ残っているうちに売却することが、家計破綻を防ぐことにもつながります。

売却を検討するにあたって、まずすべきことは「自分のマンションがいくらで売れるのか」を把握することです。住宅ローンが残っている場合は、ローン完済の目途が立つかの確認もしなければなりません。

ホームズの一括査定サービスでは、全国にある4,900社以上(2026年2月時点)の不動産会社の中から査定を依頼する会社を選べます。物件情報の入力後、不動産会社の社員や店舗の画像、強みなど、各不動産会社の詳細情報を一覧で見て選べるのが特徴です。

自分に合った不動産会社を見つけることで、後悔しない不動産売却を実現させましょう。

まとめ

本記事では、マンションにおける修繕積立一時金の発生要因からリスク、管理組合としてできる防止策、そして支払えない場合の対処法まで網羅的に解説してきました。

修繕積立一時金は、単なる追加の出費ではありません。修繕積立計画の甘さという内部要因や、建築コストの高騰といった外部要因によって、隠れていた負債が顕在化したものともいえます。

修繕積立一時金にまつわるリスクに対処するには、管理会社任せにするのではなく、区分所有者一人ひとりが当事者意識を持ち、長期修繕計画の見直しや積立方式変更の検討などの声を上げていく必要があります。

また、万が一支払いが困難な状況に陥った場合は、早急に管理組合に相談するか、あるいは将来の資産価値の減少も見据えて売却を検討することが必要です。

大切な資産と生活を守るために、まずは修繕積立金の積立状況など現状を正しく理解し、早めの対策を講じていきましょう。

【あわせて読む】

▶任期中に修繕積立金の3倍値上げを実現ー「タワマン理事長」著者に聞くマンション管理の裏側

▶中古マンションの寿命は何年?耐用年数との関係性や築年数の特徴も解説

▶マンション売却時に管理費・修繕積立金は精算できる?滞納による影響も解説

記事執筆

吉満 博(よしみつ ひろし)

吉満 博(よしみつ ひろし)

不動産ライター/不動産コンサルタント

宅地建物取引士/ファイナンシャルプランニング2級技能士/住宅ローンアドバイザー

大学で建築を専攻後、ゼネコンおよびハウスメーカーにて、オフィスビルから一戸建て・アパートの設計業務に従事。意匠設計や法規制、構造などの専門的知識を習得。 その後、自身の住宅購入をきっかけに不動産会社を独立開業。売買仲介の実務を行う傍ら、ライフプラン作成を軸とした提案で多くの顧客をサポート。 現在は自身の実務やサイト運営の経験を活かして、不動産を中心に金融・相続など幅広くライターとして活動するほか不動産売買のコンサル業務を行う。これまでに執筆・監修した記事は700本を超える(2025年12月現在)