土地売却をした後に、確定申告が必要になる場合があります。

具体的には、一定額以上の譲渡所得が発生した場合や税金の控除・特例を適用する際には申告が求められるため事前に準備しておくことが重要です。

確定申告は、必要書類の収集や申告書の記入方法が複雑なため、必要となるポイントをしっかりとおさえておく必要があります。令和7年度の確定申告の締切は2026年3月16日です。忘れないように準備をしておきましょう。

この記事では、土地売却後の確定申告が必要となる具体的な条件や不要なケースについて解説します。また、必要書類や書き方の詳細、活用できる税金の控除・特例を分かりやすく説明していきます。

この記事で分かること

- 土地売却後には確定申告が必要なケースがある

- 土地売却後における確定申告の必要書類

- 土地売却後における確定申告のやり方・書き方

- 土地売却における譲渡所得税の計算方法

- 土地売却後の確定申告で利用できる税金の控除・特例

- 土地売却後の譲渡所得税額を実際にシミュレーションで計算

- 土地売却で譲渡所得があるのに確定申告をしないとどうなる?

【あわせて読みたい】

▶︎土地売却にかかる税金とは? 使える5つの控除・特例も紹介

もくじ

家・マンションを売るなら

ホームズで査定依頼

不動産売却査定サービスは、地域密着の不動産会社から大手まで

充実の会社情報を比べ、連絡が欲しい複数の会社に一括で査定依頼できます。

依頼後、即日~3日以内に不動産会社から連絡がきます。

必要書類・入手場所をチェック

まずは、確定申告に必要な書類とその入手場所を確認しましょう。詳細については土地売却後における確定申告の必要書類で解説します。

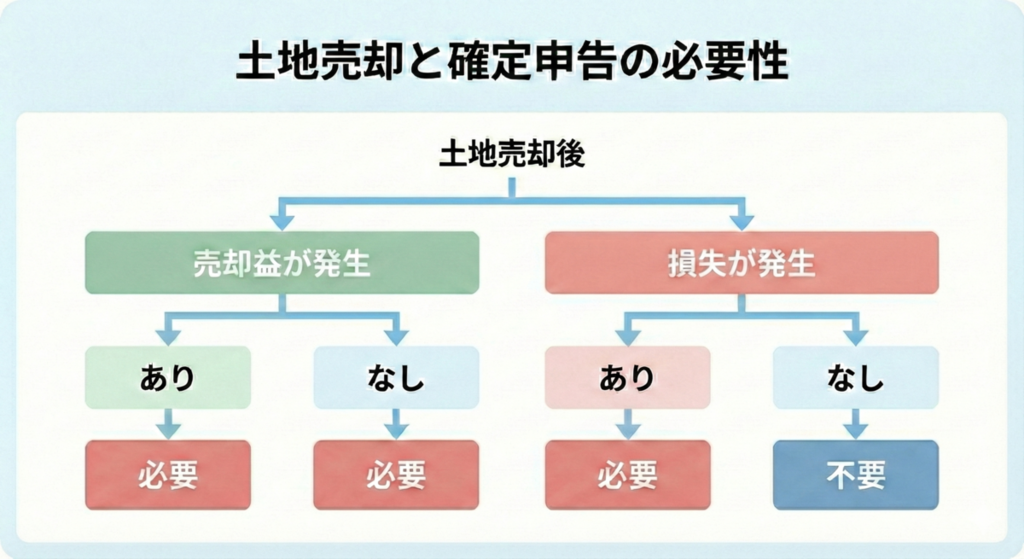

土地売却後には確定申告が必要なケースがある

土地売却後の確定申告は、必要なケースと不要なケースに分かれます。

確定申告とは、所得税や住民税などの税金を納める際に行う手続きです。土地売却後に利益が出たり、特例、控除を利用したりする場合は確定申告が原則必要です。

反対に、土地売却後に損失が出た場合、一般的には確定申告しなくても問題ありません。

確定申告が必要なケース

確定申告が必要なケースは主に以下の3つです。

- 譲渡所得が発生するとき

- 取得費が不明なとき

- 控除・特例を適用するとき

譲渡所得が発生するとき

譲渡所得とは、土地売却による売却益を意味し、一定の金額を超えると、所得税が課される可能性があります。また、土地売却後に損失が出た場合は原則として確定申告が不要ですが、後述する特例などを利用する場合には確定申告をする必要があります。

譲渡所得の計算方法は、以下のとおりです。

譲渡所得=売却価格−(取得費+譲渡費用)

例えば、土地を6,000万円で売却して売却にかかった仲介手数料などの譲渡費用が200万円、土地の購入時の費用が4,000万円だった場合は譲渡所得が発生するため、確定申告が必要です。

6,000万(売却価格)ー{4,000万(取得費)+200万(譲渡費用)=1,800万(譲渡所得)

この時、土地売却後に一定条件を満たせば、納税額が軽減される特例を利用することができます。特例によって納税額がゼロになるケースもありますが、納税が不要でも確定申告は必要です。

利用できる主な特例には、「居住用財産の3,000万円特別控除」や「取得費の特例」などがあります。

取得費が不明なとき

取得費が分からない場合も確定申告が必要です。取得費は、購入時の価格や諸経費を指しますが、購入時の記録が残っていないと計算が難しいことがあります。

この場合、売却価格の5%を取得費とみなして計算しますが、実際の取得費が高い場合は税負担が大きくなる点がデメリットです。

そのため過去の資料や記録を確認し、不明な場合は専門家に相談することをおすすめします。

控除・特例を適用するとき

マイホームの売却では、一定の条件を満たせば「居住用財産を譲渡した場合の3,000万円の特別控除の特例」や「マイホームを売ったときの軽減税率の特例」などが適用できます。これらの控除や特例を利用する場合、確定申告が必要です。

例えば、マイホームを5,000万円で売却し、譲渡所得が3,500万円だった場合でも、3,000万円の特別控除を適用すると課税対象額は500万円にまで減少します。適用条件をよく確認し、正確に申告を行うことで節税につなげることが可能です。

確定申告が不要なケース

譲渡所得の計算結果から損失が発生した場合は、原則確定申告は不要です。ただし、損失が生じた場合に確定申告をすることで、他の給与所得や事業所得などと相殺して、所得税や住民税の負担を軽減できる特例があります。

損失が発生するケースには、売却価格が土地を購入したときの価格(取得費)よりも低い場合や、売却価格よりも諸経費のほうが多い場合が挙げられます。土地売却の際に支払う諸経費は、主に以下のとおりです。

- 仲介手数料

- 印紙税

- 登記費用

- 測量費

確定申告が必要なケースと不要なケースを、以下の表とフローにまとめています。

| 税金の特例を利用 | 確定申告の必要性 | |

|---|---|---|

| 土地売却後に売却益が発生 | あり | 必要 |

| なし | 必要 | |

| 土地売却後に損失が発生 | あり | 必要 |

| なし | 不要 |

土地売却後に損失が発生、かつ税金の特例を利用しない場合のみ確定申告が不要です。

土地売却後における確定申告の必要書類

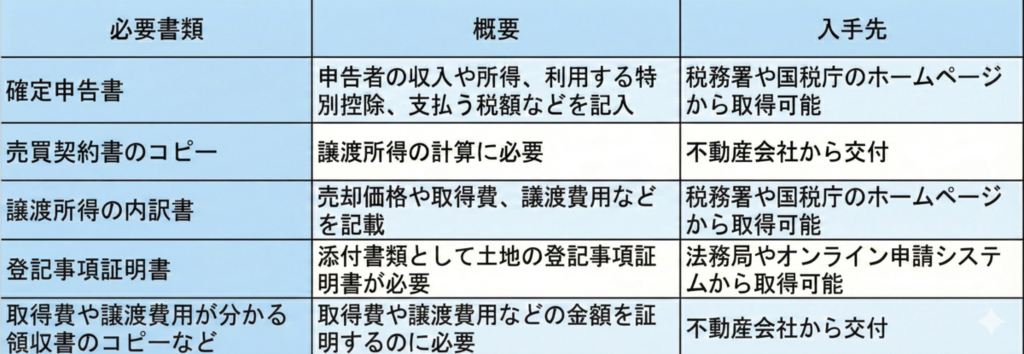

土地売却後の確定申告では、主に以下の書類が必要になります。

| 必要書類 | 概要 | 入手先 |

|---|---|---|

| 確定申告書 | 申告者の収入や所得、利用する特別控除、支払う税額などを記入 | 税務署や国税庁のホームページから取得可能 |

| 売買契約書のコピー | 譲渡所得の計算に必要 | 不動産会社から交付 |

| 譲渡所得の内訳書 | 売却価格や取得費、譲渡費用などを記載 | 税務署や国税庁のホームページから取得可能 |

| 登記事項証明書 | 添付書類として土地の登記事項証明書が必要 | 法務局やオンライン申請システムから取得可能 |

| 取得費や譲渡費用が分かる領収書のコピーなど | 取得費や譲渡費用などの金額を証明するのに必要 | 不動産会社から交付 |

確定申告書

土地売却における確定申告には、確定申告書が必要です。確定申告書B(譲渡所得がある場合)と確定申告書第三表(分離課税用)の2つを、税務署もしくは国税庁のホームページから取得します。e-Taxを利用すれば、インターネット上での申告も可能です。

確定申告書には第一表から第四表まであり、第一表と第二表はAとBの2種類です。土地売却の所得の申告にはBを使用し、申告者の収入や所得、利用する特別控除、支払う税額などを記入します。

また、土地売却による申告には分離課税用である第三表を使用します。これは不動産の譲渡所得税は、他の給与所得や事業所得などと分離して課税される分離課税だからです。

マイナポータル連携が便利

確定申告では、国税庁が推奨する「マイナポータル連携」を活用するのがおすすめです。マイナンバーカードを利用して、マイナポータル経由で各種証明書データを一括取得し、申告書へ自動入力することができます。

これまでハガキや書類を見ながら手入力していた手間が省けるだけでなく、計算ミスや入力間違いを防ぐことができることから、2024年分の申告では約310万人の方が利用しており、年々利用者が増えています。

■ マイナポータル連携で自動入力できる情報の例

- 医療費控除: 医療費通知情報のデータを取得し、明細書を自動作成できます。

- ふるさと納税: 寄附金受領証明書のデータを一括取得できます。

- 生命保険料・地震保険料: 各保険会社等の控除証明書データを取得できます。

- 給与所得の源泉徴収票: 勤務先から税務署へ提出されたデータを取得できます。

利用の際は、マイナンバーカード、マイナンバーカード読取対応のスマートフォン(またはICカードリーダライタ)などの準備と、事前設定が必要です。

詳しくは、国税庁の確定申告特集ページを参照ください。

売買契約書のコピー

確定申告には、土地売却時と土地購入時における売買契約書のコピーが必要です。これには、譲渡所得を計算するときに、売却価格や取得費、譲渡費用などの金額を証明する目的があります。

売却時と購入時の売買契約書は、いずれも担当した不動産会社から交付されます。万が一手元にない場合は不動産会社からコピーをもらいましょう。土地の買主が確定申告者ではなく、故人であるなどの理由で購入価格が分からない場合は、概算取得費を計算して申告します。

概算取得費とは、土地の売却価格の5%です。例えば、1,000万円で土地を売却した場合、50万円が概算取得費になります。

譲渡所得の内訳書

土地売却における確定申告には、譲渡所得の内訳書が必要です。確定申告書付表兼計算明細書とも呼ばれます。内訳書は税務署、または国税庁のホームページから取得可能です。

内訳書には、売却価格や取得費、譲渡費用などを記載します。その後、収入金額や所得金額、分離課税の対象となった税額などを確定申告書第三表(分離課税用)に記入します。

土地を譲渡した場合は売却価格や取得費、譲渡費用などを把握し、「売却価格-(取得費+譲渡費用)」を計算して記載するのが、申告書を問題なく作成するポイントです。なお、譲渡損失がある場合は、必須の書類ではありません。

登記事項証明書

土地売却における確定申告には、添付書類として土地の登記事項証明書が必要です。売却した土地を管轄する法務局や、オンライン申請システムから取得できます。

登記所の窓口で登記事項証明書の交付を請求する場合の手数料は600円、オンライン請求を利用すると500円、最寄りの登記所や法務局証明サービスセンターで受取る場合は480円です。

※参考:登記事項証明書等の請求にはオンラインでの手続が便利です|法務省

取得費や譲渡費用が分かる領収書のコピーなど

土地売却における確定申告には、取得費や譲渡費用が分かる領収書のコピーなどが必要です。領収書のコピーなどを用意しておくことで、譲渡所得を計算するときの取得費や譲渡費用などの金額を証明できます。

取得費は、以下のような費用です。

- 土地購入時に不動産会社に支払った仲介手数料

- 収入印紙代

- 不動産取得税

- 登録免許税

- 登記申請を依頼した司法書士への報酬

- 固定資産税の精算金

- 解体する前提で購入した家の解体費用

- 相続した場合は相続登記にかかった費用

また、譲渡費用には、以下のものが該当します。

- 土地売却時に不動産会社に支払った仲介手数料

- 収入印紙代

- 確定測量をした場合は測量費用

- 家を解体した場合は解体費用

これらの費用の領収書は保管しておきましょう。

土地売却における確定申告のやり方・書き方

土地売却における確定申告のやり方・書き方を紹介します。実際に自分で確定申告を記入するときに備えて把握しておきましょう。

- STEP1.確定申告の必要書類を用意する

- STEP2.譲渡所得の内訳書を記入する

- STEP3.確定申告書を記入する

- STEP4. 確定申告書を税務署に提出する

- STEP5.納税もしくは還付を受ける

STEP1.確定申告の必要書類を用意する

土地売却で確定申告をするためには、いくつかの必要書類があります。主な書類は、以下のとおりです。

- 確定申告書

- 売買契約書のコピー

- 譲渡所得の内訳書

- 登記事項証明書

- 取得費や譲渡費用が分かる領収書のコピー

確定申告の必要書類がなければ、売却した土地の所在地や売買契約日など、記載事項を記入できなくなってしまいます。書類は税務署から取得したり自分で用意したりする必要があるため、余裕を持ったスケジュールを組みましょう。

また、会社員や公務員が確定申告書を作成する場合は「源泉徴収票」が必要です。確定申告書Bに記載する給与所得に用います。

STEP2.譲渡所得の内訳書を記入する

譲渡所得税は、譲渡所得の内訳書を記載して計算し、確定申告書に添付して提出します。

e-Taxを利用すると質問に応じて入力するだけで譲渡所得の内訳書が作成可能です。国税庁のホームページで書式をダウンロードして直接記入もできます。

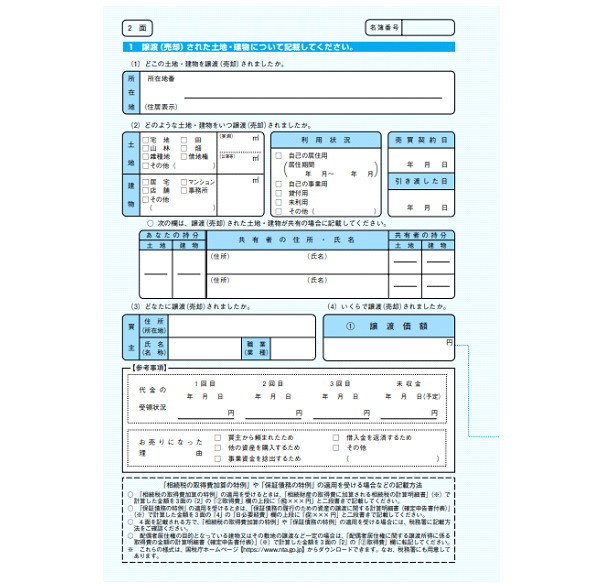

譲渡所得の内訳書は2面と3面を記入します。それぞれ分けて記入方法を見ていきましょう。

内訳書2面の書き方

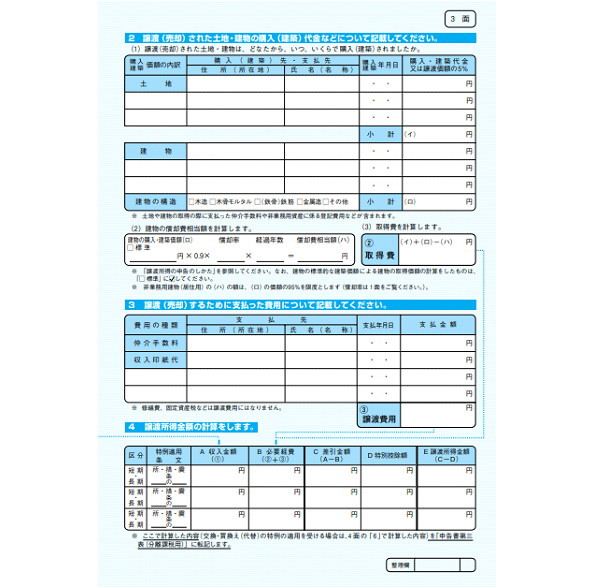

以下の画像は、譲渡所得の内訳書2面です。

※出典:譲渡所得の内訳書|国税庁

内訳書2に記入するのは、以下の内容です。

- 不動産の所在地

- 土地、建物の種類、面積

- 利用状況

- 売買契約日や引渡し日

- 共有の場合の持分割合

- 買主の住所や氏名、職業

- 譲渡価格(売買価格)

- 代金の受領状況(※固定資産税負担分もお忘れなく)

- 売却した理由

内訳書2面で記載する「譲渡価格」を3面の下にある「(A)収入金額」に転記します。

内訳書3面の書き方

以下の画像は、譲渡所得の内訳書3面です。

※出典:譲渡所得の内訳書|国税庁

内訳書3面には、以下の内容を記入します。

- 譲渡(売却)された土地、建物の購入代金の記載

- 不動産の購入先、支払先、購入、建築年月日、購入建築代金

- 取得費や譲渡費用

- 譲渡所得金額の計算

減価償却費や取得費に関しては、物件の築年数によって計算が必要です。

STEP3.確定申告書を記入する

譲渡所得の内訳書の記載が完了したら、次は確定申告書に記入します。

ここからは、確定申告書の書き方をそれぞれ解説していきます。

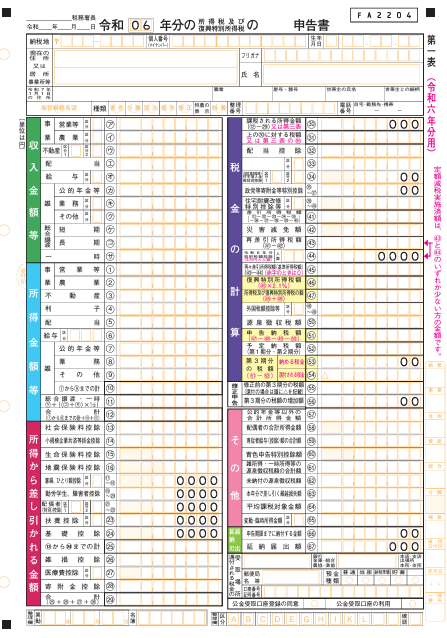

確定申告書第一表の書き方

※出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

確定申告書第一表は、申告者の基本情報や所得全体の概要を記入する部分です。 詳細は以下のとおりです。

| 項目 | 書き方 |

|---|---|

| 基本情報 | 氏名、住所、マイナンバーを記入する。申告内容が本人に紐づけられるため、正確に記入することが重要。 |

| 収入金額等 | 譲渡所得以外の給与所得や事業所得など、年間の総所得金額を記入する。各所得の種類ごとに分けて記入し、合計金額を正確に算出することが重要。 |

| 所得金額等 | 項目ごとの収入から必要経費を差し引いた所得金額と合計を記入する。 |

| 所得から差し引かれる金額 | 医療費控除、扶養控除、社会保険料控除など、該当する所得控除がある場合、その控除額を記入する。 |

第一表は、確定申告の基礎情報をまとめる用紙であり、ここに記載した内容が税額計算の基礎となります。

記入漏れや誤記があると、申告全体の正確性に影響するので、慎重に確認しましょう。

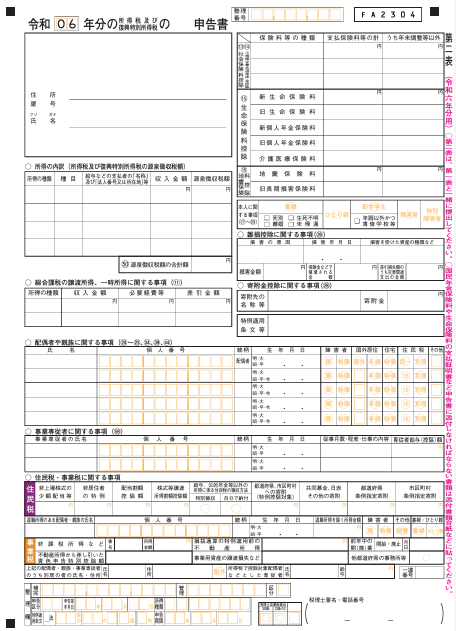

確定申告書第二表の書き方

※出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

確定申告書第二表は、所得の内訳や控除の詳細を記入する部分です。 具体的な書き方は以下のとおりです。

| 項目 | 書き方 |

|---|---|

| 所得の内訳(所得税及び復興特別所得税の源泉徴収税額) | 第一表の「所得金額等」欄に記載した金額をもとに、それぞれの所得についての詳細を記載する。具体的には給与所得、不動産所得、配当所得など、各所得の種類ごとに分けて記入し、源泉徴収された税額を明確に示す必要がある。 |

| 総合課税の譲渡所得、一時所得に関する事項 | 総合課税対象となる譲渡所得(土地や建物以外の資産の譲渡)や一時所得(懸賞金や保険満期金など)がある場合、それぞれの所得金額と控除額を記載する。 |

| 保険料控除等に関する事項 | 社会保険料控除や小規模企業共済掛金控除、生命保険料控除、地震保険料控除など、これらの控除項目について必要な金額を記載する。 |

| 本人に関する事項 | 該当する内容について、適切な項目に「◯」を付ける。 |

| 雑損控除に関する事項 | 雑損控除を受ける場合は、損害の原因や損害を受けた資産について詳細を記入する。具体的には、火災や盗難などの損害原因、損害が発生した年月日、損害を受けた資産の種類を記載し、適切な控除を受けるための情報を整理する。 |

| 寄附金控除に関する事項 | 寄附先の名称と寄附金額を記載する。寄附金控除の対象となる寄附には、特定公益増進法人などへの寄附が該当する。 |

第二表は、所得や控除額の内訳を明確にする重要な部分です。記載漏れや計算間違いが発生すると、課税額に影響を与える可能性があるため、各項目を正確に記入しましょう。

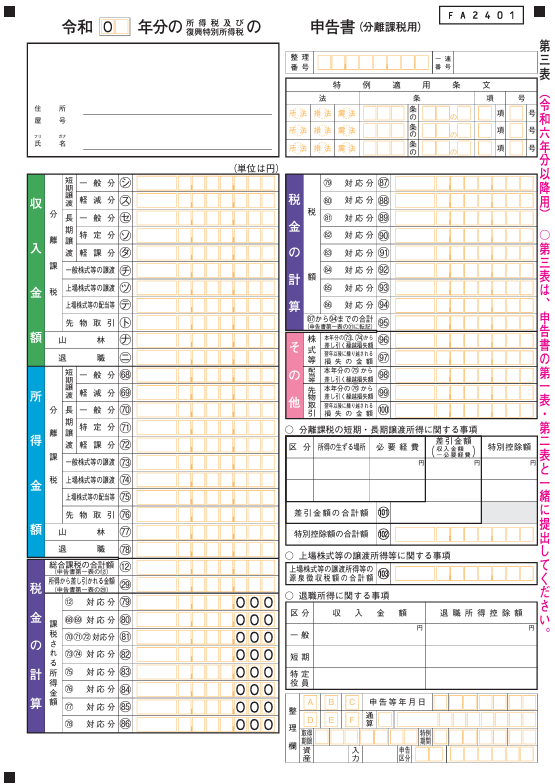

確定申告書第三表の書き方

※出典:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

第三表は、分離課税となる所得、特に土地や建物の譲渡所得を記載する専用の用紙です。 項目ごとの具体的な書き方は、以下のとおりです。

| 項目 | 書き方 |

|---|---|

| 特例適用条文 | マイホームを売却し利益が発生した場合、軽減税率の特例や3,000万円の特別控除などを適用する際には、該当する特例の条文を正確に記載する。 |

| 収入金額の記載 | 売却によって得た収入金額を記載する。具体的には、売買契約書に記載されている譲渡価格を基準とする。 |

| 所得金額 | 収入金額から取得費(購入価格や購入時の諸費用)や譲渡費用(仲介手数料、登記費用など)を差し引き、実際の譲渡所得を計算して記入する。この計算は譲渡所得税額の基礎となるため、正確さが求められる。 |

| 税金の計算 | 「総合課税の合計額⑫」と「所得から差し引かれる金額㉙」は、確定申告書第一表で計算した金額を転記する。 |

| その他 | 前年から繰り越した損失や、翌年以降に繰り越す予定の損失がある場合は該当欄に記入する。 |

特例適用や所得金額の計算は複雑になりがちです。計算間違いや記載漏れを防ぐために、税理士や専門家に相談することをおすすめします。

STEP4. 確定申告書を税務署に提出する

確定申告書の提出方法は、主に以下のとおりです。

- 税務署へ直接行って提出する方法

- 郵送する方法

- e-Taxを利用する方法

確定申告のシーズンには税務署が混雑するため、直接提出する場合は長時間待つことがあります。そのため、時間に余裕を持って税務署を訪れましょう。また、郵送やe-Taxを利用する場合は、手続きの期限に注意して行うことが重要です。

STEP5.納税もしくは還付を受ける

確定申告後に納税が必要な場合は、例年2月16日〜3月15日に税務署または金融機関で納税手続きを行います。手続きを完了しておけば、指定口座からの引き落としも可能です。

給与所得者の場合、住民税は勤務先によって給与から天引きされます。

一方、自営業者の場合は申告した年の5月以降に納付書が届くため、その納付書(または口座振替)を利用して納税手続きを行う流れです。

税金の還付を受ける場合は、4月上旬〜5月上旬にかけて、申告書に記入した振込口座に還付金が振り込まれます。事前に還付金額のお知らせが記載されたハガキが届くので、還付金が振り込まれる前に確認が可能です。

土地売却における譲渡所得税の計算方法

ここからは、土地売却における譲渡所得税の計算方法を紹介します。

譲渡所得税は、売却価格から売却にかかる経費(譲渡費用)と不動産の購入にかかった費用(取得費)を差し引いて譲渡所得を計算し、譲渡所得に税率をかけることで求めることが可能です。

- 譲渡所得の金額を計算する

- 特別控除がある場合は金額を差し引く

- 所得税額を計算する

譲渡所得の金額を計算する

土地売却による譲渡所得税の計算には、まず譲渡所得の金額を計算する必要があります。譲渡所得は、土地や建物を売却した際に得られる利益のことです。計算方法は、以下のとおりです。

譲渡所得=売却価格−(取得費+譲渡費用)

売却価格とは、土地や家が売れた金額です。正式には譲渡価格とも呼ばれています。

取得費とは、土地や家を取得する際に支払った金額です。取得時の購入価格や付随する費用(仲介手数料や登記費用など)が含まれます。

譲渡費用とは、土地や建物を売却するために支払った費用です。例えば、仲介手数料や広告費用、土地の測量にかかった確定測量費、家を解体した場合の解体費用などが該当します。

譲渡所得の金額は、これらの要素を計算して求めることが可能です。

【あわせて読みたい】

▶︎土地売却した場合の節税方法をシミュレーション付きで解説

特別控除がある場合は金額を差し引く

これまで解説してきたように土地売却時には、特別控除と呼ばれる税金の軽減措置が適用される場合があります。

特別控除は前述した、居住用財産の3,000万円の特別控除や相続財産を譲渡した場合の取得費の特例などです。特別控除の金額は各種条件によって異なりますが、一般的には譲渡所得の一部を免除できます。特別控除の適用により、税負担の軽減が可能です。

特別控除がある場合の計算方法は、以下のとおりです。

課税譲渡所得=譲渡所得ー控除額

なお、控除の特例を利用しない場合は、譲渡所得の金額が課税譲渡所得になります。

所得税額を計算する

譲渡所得の金額を算出し特別控除を適用したあとは、所得税額を計算します。

税率は売却した土地の所有期間によって異なります。売却した年の1月1日時点で土地の所有期間が5年以下の場合は短期譲渡所得、所有期間が5年を超えていれば長期譲渡所得です。

それぞれ、以下の税率を適用します。

| 譲渡所得の種類 | 所得税率 | 住民税率 | 合計税率 |

|---|---|---|---|

| 短期譲渡所得(所有期間5年以下の場合) | 30.63% | 9% | 39.63% |

| 長期譲渡所得(所有期間5年超の場合) | 15.32% | 5% | 20.32% |

譲渡所得の種類 所得税率 住民税率 合計税率

※参考: No.3202譲渡所得の計算のしかた(分離課税)|国税庁

土地売却後の確定申告で利用できる税金の控除・特例

土地売却の譲渡所得には、利用できる控除や特例があります。控除や特例を利用することで税負担を軽減したり、課税を先送りにしたりすることが可能になります。

確定申告時に税負担が軽減できる特例には、主に以下が挙げられます。

- 居住用財産を譲渡した場合の3,000万円の特別控除の特例

- 相続財産を譲渡した場合の取得費の特例

- 被相続人の居住用財産(空き家)を売ったときの特例

- マイホームを売ったときの軽減税率の特例

- 特定のマイホームを買い換えたときの特例

- マイホームを買い換えたときの譲渡損失の損益通算・繰越控除

- 特定のマイホームの譲渡損失の損益通算・繰越控除

居住用財産を譲渡した場合の3,000万円の特別控除の特例

居住用財産を譲渡した場合の3,000万円の特別控除は、売却した土地の上に売主が居住用に使用していた家が建っていた場合に利用できる特例です。

3,000万円の特別控除という名のとおり、一定要件を満たせば譲渡所得が3,000万円まで非課税になります。3,000万円の特別控除は確定申告時に申請しますが、追加で用意すべき書類はありません。

特別控除を利用することで、売却益に対して一定額の控除が行われ、課税される所得が減少します。以下は、3,000万円の特別控除を利用するための要件の一部です。

- 自分が住んでいる家を売るか、家とともにその土地や借地権を売る

- 売却した土地の上に売主が居住用に使用していた家が建っていたこと

- 土地の売却契約締結が解体から1年以内であり、その土地を賃貸していない

- 売却した不動産に関して、収用等の特別控除など他の特例の適用を受けていない

- 災害によって売却する場合、住まなくなった日から3年後の年の12月31日までに売る

控除を受けるには、上記の要件を満たしている必要があります。詳しく知りたい場合は、国税庁の「No.3302 マイホームを売ったときの特例」で確認してみてください。

相続財産を譲渡した場合の取得費の特例

相続財産を譲渡した場合の取得費の特例とは、相続により取得した土地を売却する場合に、支払った相続税額を取得費に加えて譲渡所得を計算できる制度です。取得費に相続税額を加算できるため、譲渡所得税を軽減できます。

取得費の特例を利用する場合は、「相続財産の取得費に加算される相続税の計算明細書」が必要です。相続財産の取得費に加算される相続税の計算明細書は、税務署または国税庁のホームページで取得できます。

相続財産を譲渡した場合の取得費の特例を利用するための主な要件は、以下のとおりです。

- 相続や遺贈により土地を取得している

- その土地を取得した人に相続税が課されている

- その土地を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡している

相続税の申告期限は10ヶ月のため、その点を配慮すると被相続人が亡くなった日から3年10ヶ月以内に売却する必要があります。

控除を受けるには、上記の要件を満たしている必要があります。詳しく知りたい場合は、国税庁の「No.3267 相続財産を譲渡した場合の取得費の特例」で確認してみてください。

被相続人の居住用財産(空き家)を売ったときの特例

被相続人の居住用財産(空き家)を売ったときの特例は、相続により取得した居住用の空き家を売却するときに利用できる制度です。

相続時に空き家となっていた居住用財産を売却した場合、最大で相続人1人あたり3,000万円控除できるため、譲渡所得税の負担が軽減されます。

被相続人の居住用財産(空き家)を売ったときの特例を利用するときの、必要書類と取得先を表にまとめています。

| 書類 | 取得先 |

|---|---|

| 被相続人居住用家屋及びその敷地等の登記事項証明書 | 法務局 |

| 売却した土地を管轄する市区町村長から交付を受けた「被相続人居住用家屋等確認書」 | 空き家の所在地の市町村役場 |

| 被相続人居住用家屋の譲渡がある場合は、耐震基準適合証明書または建設住宅性能評価書のコピー | 建築事務所または指定検査機関 |

被相続人の居住用財産(空き家)を売ったときの特例を利用するための要件の一部は、以下のとおりです。

- 売主が、相続または遺贈により被相続人居住用家屋及び被相続人居住用家屋の敷地などを取得している

- 被相続人が一人暮らしであったこと

- 家屋の建築年月日が昭和56年5月31日以前であること

- 家屋が区分所有建物でないこと

- 家屋を耐震リフォーム又は家屋を取り壊して売却すること

- 相続後、譲渡するまでに未利用であること

- 売却価格が1億円以下であること

- 相続の開始があった日から3年目の年の12月31日までに売却すること

詳しく知りたい場合は、国税庁の「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」で確認してみてください。

マイホームを売ったときの軽減税率の特例

マイホームを売ったときの軽減税率の特例とは、家と土地の所有期間が10年以上の場合に譲渡所得に軽減税率が適用される制度です。先述した、居住用財産の3,000万円の特例とも併用できます。

所有期間が10年以上とは、売却した年の1月1日において10年を超えているかどうかです。そのため2025年6月に売却した場合、2025年1月1日時点で所有者となって10年経過している必要があります。

マイホームを売ったときの軽減税率の特例を利用するためには、「土地の登記事項証明書」が必要です。登記事項証明書は、法務局もしくはオンライン申請で取得できます。

マイホームを売ったときの軽減税率の特例を利用するための要件は、主に以下のとおりです。

- マイホーム(居住用財産)を売っていること

- 親子や配偶者といった特殊関係者への売却ではないこと

- 売却した年から数えて、前年及び前々年にこの特例の適用を受けていないこと

- 売却した不動産の所有期間が売却した年の1月1日現在において10年を超えていること

詳しく知りたい場合は、国税庁の「No.3305 マイホームを売ったときの軽減税率の特例」で確認してみてください。

特定のマイホームを買い換えたときの特例

特定のマイホームを買い換えたときの特例とは、所有期間が10年を超える家を住み替えるときに利用できる制度です。この特例を利用すれば、住み替え先を売却するときまで譲渡所得税の納付を先送りにできます。

税金を納付するために預貯金を崩したり、金融機関から融資を受けたりする必要がない点がメリットです。

特定のマイホームを買い換えたときの特例を利用する際の、必要書類と取得先を以下の表にまとめました。

| 書類 | 取得先 |

|---|---|

| 戸籍の附票など居住期間が10年以上であることを証明できる書類 | 市区町村役場 |

| 売却した土地の登記事項証明書 | 法務局 |

| 買い換えた資産の登記事項証明書 | 法務局 |

| 買い換えた資産の売買契約書のコピー | 購入時の不動産会社 |

買い換えた資産が築25年を超える中古住宅の場合は以下のいずれか

|

指定検査機関や保険会社など |

| 令和7年中に買換資産を取得する見込みの場合は「買換(代替)資産の明細書」 | 税務署 |

上記の必要書類のほかにも、追加で添付書類を用意しなければならない場合があります。

特例を利用するときの要件は、買い換え先の家と売却する家でそれぞれ決められています。詳しく知りたい場合は、国税庁の「No.3355 特定のマイホームを買い換えたときの特例」で確認してみてください。

マイホームを買い換えたときの譲渡損失の損益通算・繰越控除

土地売却時に発生した「譲渡損失」(売却価格が購入価格よりも低い場合の損失)は、確定申告で他の所得と「損益通算」することが可能です。損益通算とは、土地売却の損失を給与所得や事業所得などの他の所得と相殺し、課税対象となる所得を減らすことができる仕組みです。

相殺しきれなかった損失は「繰越控除」によって翌年以降に持ち越し、最大3年間控除できます。この特例を適用するための要件は、主に以下のとおりです。

<譲渡資産の要件>

この特例を利用するには、以下の条件を満たす譲渡資産が対象となります。

・居住用であること

・住まなくなった日から3年後の12月31日までに売却されるもの

・所有期間が5年を超えること

<買換え資産の要件>

買換えによって取得するマイホームについても、以下の条件を満たす必要があります。

・譲渡資産を売却した前年の1月1日から翌年12月31日までの間に取得したもの

・その家屋の居住部分の床面積が50㎡以上であること

・取得した年の翌年12月31日までに居住を開始する、または居住を開始する見込みであること

・繰越控除を受ける年の12月31日時点で、新しいマイホームに関して返済期間10年以上の住宅ローン を有していること

詳しく知りたい場合は、国税庁の「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)」で確認してみてください。

特定のマイホームの譲渡損失の損益通算・繰越控除

特定のマイホームとは、主に自己居住用として使用していた住宅を指します。借入金が残っているマイホームを売却し損失が発生した場合でも、損益通算や繰越控除を利用できるのが特徴です。

この特例は、「マイホームを買い換えたときの譲渡損失の損益通算・繰越控除」と以下の点で異なります。

- 買い替えが条件ではない

- 繰越控除の限度額が異なる

マイホームを買い換えたときの特例では、譲渡損失そのものが繰越控除の限度額となります。一方で、特定のマイホームの特例ではオーバーローンの額(住宅ローン残高が売却価格を上回る部分)が限度額となります。

<譲渡資産の要件>

この特例を利用するには、以下の条件を満たす必要があります。

・現在住んでいる住宅であること

・自分が住まなくなった日から3年後の12月31日までに売却されるもの

<売買に関する要件>

この特例を利用するためには、以下の条件も満たしている必要があります。

・譲渡契約を締結する前日に、譲渡資産に関連する一定の住宅借入金(ローン)が残っていること

・繰越控除を受ける各年の合計所得金額が3,000万円以下であること

・売却先が自分の配偶者や親族など、特別な関係にある人ではないこと

詳しく知りたい場合は、国税庁の「No.3392 「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」の対象となる「譲渡資産」及び「特定譲渡」とは」で確認してみてください。

土地売却後の譲渡所得税額を実際にシミュレーションで計算

ここでは、土地売却後の譲渡所得税額を実際にシミュレーションします。

- 特例を適用しない場合

- 3,000万円の特別控除を適用する場合

特例を適用しない場合

特例を適用しない場合のシミュレーションとして、以下の条件を設定します。

<条件>

売却価格:3,000万円

取得費:1,800万円

譲渡費用:150万円

所有期間:9年

譲渡所得は「譲渡所得 = 売却価格 − 取得費用 − 譲渡費用」で計算できるので、条件を当てはめると以下の結果となります。

<譲渡所得のシミュレーション結果>

譲渡所得 =3,000万円-1,800万円-150万円

譲渡所得 = 1,050万円

上記から、このシミュレーションでは譲渡所得が1,050万円となりました。譲渡所得を踏まえ、次に譲渡所得税を算出します。

譲渡所得税は「譲渡所得 × 税率(20.315%)※長期譲渡所得税」で計算できるので、条件を当てはめると以下の結果となります。

<譲渡所得税のシミュレーション結果>

譲渡所得税 = 1,050万円 × 20.315%

譲渡所得税 =約213万円

特例を適用しない場合の譲渡所得税は約213万円となりました。

この金額は譲渡所得税率をそのまま適用した場合の負担額であり、特例を利用することで大幅な軽減が可能になる場合もあります。そのため、適用可能な控除や特例がないか事前に確認することをおすすめします。

3,000万円の特別控除を適用する場合

3,000万円の特別控除を適用する場合のシミュレーションとして、上記と同じ条件を設定します。

<条件>

売却価格:3,000万円

取得費:1,800万円

譲渡費用:150万円

所有期間:9年

上記の条件を踏まえ、前述した譲渡所得の計算式に当てはめると以下のとおりです。

<譲渡所得のシミュレーション結果>

譲渡所得 =3,000万円-1,800万円-150万円 - 3,000万円(特別控除)

譲渡所得 = 0円

3,000万円の特別控除を適用する場合は譲渡所得が「0」になるので、譲渡所得税はかかりません。ただし、特例を適用する際には、確定申告で特別控除を申請する必要があります。

申請に必要な書類として、売買契約書や譲渡所得の内訳書などが挙げられます。事前に必要書類を準備し、正確に申告することを心がけましょう。

土地売却で譲渡所得があるのに確定申告をしないとどうなる?

土地売却で譲渡所得があるのに確定申告しないと、税務署による調査が実施されます。

税務署は不動産会社や金融機関からの情報提供や登記の移動記録から、不動産売買があった事実を把握しています。

ここでは、譲渡所得があるのに確定申告しないとどうなるのかを見ていきましょう。

- 税務署による調査が実施される

- 無申告加算税が課される

- 延滞税が課される

- 悪質なケースでは重加算税が課される

税務署による調査が実施される

土地売却で譲渡所得があったにもかかわらず、確定申告をせずに放置すると、税務署調査の対象となる可能性があります。なぜなら、税務署は確定申告の適正な履行を監視し、不正や漏れのない税務申告を行ってもらう必要があるからです。

調査は書類の提出や所得の証明、財産の照合など、詳細な情報の収集を含みます。税務署からの調査を受け、不動産売却で得た利益や無申告の事実などが明るみに出ると、税務署によって納めるべき税額を決められます。

税務署の調査には時間と手間がかかる場合があるため、正当な納税者としての責任を果たすためにも適切に対応しましょう。

無申告加算税が課される

確定申告を怠ると税務署から無申告加算税が課されるおそれがあります。

無申告加算税とは、所得税法に基づいて課される追加の税金です。譲渡所得を隠して確定申告をしなかった場合に適用されるものであり、税務署の調査によって所得の漏れが明らかになった場合に課されます。

課されるのは原則、納付すべき税額に対して50万円までは15%、50万円を超える部分は20%の割合を乗じて計算した金額です。ただし、税務署からの調査を受ける前に自主的に申告すれば、期限後であっても無申告加算税は5%に軽減できます。

確定申告の期限を過ぎていても、以下の要件をすべて満たせば無申告加算税はかかりません。

- 本来の申告期限から1ヶ月以内の自主申告である

- 期限内申告をする意思があったと認められる場合

- なお、一定の場合とは、次に該当する場合

−その期限後申告にかかる納付すべき税額の全額を法定納期限までに納付していること

−過去5年間で無申告加算税や重加算税を課税されたことがないこと

詳しく知りたい場合は、国税庁の「No.2024 確定申告を忘れたとき」で確認してみてください。

延滞税が課される

確定申告の期限を過ぎて申告をしなかった場合、延滞税が課されることがあります。

延滞税とは、期限を過ぎた申告に対して課される遅延罰金のことであり、日割りで計算されます。遅延日数が長くなるほど延滞税の額も増えていく利息のようなものです。

延滞税は税務署からの請求書に基づいて納付します。具体的な納税額は、納税期限から2ヶ月で約7%、2ヶ月以降は約14%と高税率になる仕組みです。延滞税は、申告しても期限までに納付しないと課税されてしまうため、申告後は早急に納めましょう。

仮に期限を超過してしまった場合でも、できるだけ早く納付したほうが金銭的な負担は軽く済みます。詳しく知りたい場合は、国税庁の「No.2024 確定申告を忘れたとき」で確認してみてください。

悪質なケースでは重加算税が課される

極めて悪質なケースや故意に確定申告を回避する行為があった場合、重加算税が課されることがあります。

重加算税とは、無申告加算税よりも厳しい罰則として適用される税金です。重加算税の税率はケースによって異なりますが、35~40%となっています。

常習性があるとみなされたときには税率が45~50%に引き上げられることもあるため、注意が必要です。詳しく知りたい場合は、国税庁の「法人税の重加算税の取扱いについて(事務運営指針)」で確認してみてください。

土地売却の確定申告に関するよくある質問

最後に、土地売却の確定申告によくある質問を紹介します。

- 土地売却後の確定申告は自分でできる?

- 確定申告を税理士に依頼した場合の相場はいくら?

- 譲渡所得税の無申告は税務署にバレる?

- 土地売却後の確定申告で税務署から「問い合わせ」が来る時期は?

土地売却後の確定申告は自分でできる?

土地売却後の確定申告は自分でも行うことができます。特に、この記事で解説した以下の点に不備が生じないように注意しましょう。

- 確定申告の必要書類

- 確定申告の流れ・書き方

- 譲渡所得税の計算方法

- 節税につながる控除・特例

また、土地売却によって損失(譲渡損)が生じた場合の確定申告は原則不要です。しかし、控除や特例の適用を受ける場合には確定申告が必要になります。不安な点がある場合には売却を担当した不動産会社に相談すると良いでしょう。

確定申告を税理士に依頼した場合の費用相場はいくら?

確定申告を税理士に依頼した場合の相場は、案件の内容や地域によって異なります。一般的には土地売却の確定申告にかかる税理士の相場は、10〜20万円程度と考えられます。

相場の範囲が広いのは、土地売却の規模や複雑さ、税理士事務所の料金体系によって異なるためです。確定申告を税理士に依頼する際は、複数の税理士事務所の料金やサービス内容を比較し、自分のニーズにあった税理士を選びましょう。

不動産会社によっては、税理士を紹介してくれる場合もあります。

譲渡所得税の無申告は税務署にバレる?

譲渡所得税を無申告でいた場合、税務署に把握される可能性があります。なぜなら、税務署は不動産会社や金融機関からの情報を綿密に管理し、不正や漏れがないか監視しているからです。

特に、不動産や土地の売却に関する情報は公的な登記簿や書類でも確認されることがあるため、無申告はリスクが高いといえます。

譲渡所得税の無申告は税法違反であり、罰則や追徴課税の対象となる可能性があります。確定申告義務をしっかりと果たし、適切に税金を納めることが重要です。

土地売却後の確定申告で税務署から「問合せ」が来る時期は?

土地売却後の確定申告で税務署から「問合せ」が来る場合もありますが、具体的な時期はケースによって異なります。税務署は確定申告書を受取ったあと、内容の審査や確認を行うのが一般的です。

この審査や確認の結果、追加の情報や証明書の提出を求められる場合があります。そのため、お尋ねとも呼ばれる問い合わせが来る時期は確定申告期限後から数ヶ月程度の間が多くあります。

なお、税務署から届く問い合わせには専門用語が多く使われており、専門家以外には内容の把握が難しいと考えられます。内容が分からない場合は、不動産会社や税理士などの専門家に相談することをおすすめします。

土地売却後は忘れずに確定申告しよう

土地売却後は売却益が出た場合、確定申告が必要です。また、損失が出た場合でも特例を利用する場合は申告しなければなりません。

確定申告の必要書類は多く、税務署で取得できるものや自分で用意するものがあります。また、書き方は複雑なため不備がないよう慎重に記載しましょう。

控除や特例を利用する場合は適用要件が細かく分かりにくいため、不動産会社や税理士などの専門家に相談しながら進めることをおすすめします。

不動産会社に査定依頼する場合は、LIFULL HOME'Sの一括査定がおすすめです。不動産会社の特色や意気込みが分かる情報も豊富に提供しています。土地売却を検討している人は、ぜひご利用ください。

初回公開日:2025年1月8日