記事執筆・監修

新川 優香

宅地建物取引士・賃貸不動産経営管理士

フリーランスライター・2級FP技能士。大学卒業後、不動産仲介業務に従事し売買を経験。その後は不動産賃貸の事務職を経て、現在は専属ライターとして活動。不動産売買仲介から賃貸仲介、物件管理まで幅広い分野の執筆経験を持つ。宅地建物取引士、賃貸不動産経営管理士、FP2級の資格を保有。

マンションを売却して住み替える場合、売却と購入の順番や住宅ローン残債、住み替え費用の見通しなどによって、進め方は大きく変わります。

売却代金でローンを完済できない場合や、買い先行で新居を購入した場合は、当初の資金計画が崩れるリスクもあります。また、住み替えタイミングによっては譲渡所得税の税率や利用できる控除・特例、売却価格に影響する可能性もあります。

事前準備が不十分なまま進めると、売却価格の低下やダブルローン、仮住まい費用の発生につながりかねません。

この記事では、マンションを売却して住み替える方法や手順、適切なタイミング、住宅ローンの考え方、費用を解説します。実際に住み替えた人の調査結果や成功させるコツも紹介するので、失敗を防ぐための参考にしてください。

この記事で分かること

もくじ

家・マンション・土地を売るなら

LIFULL HOME'Sで査定依頼

不動産売却査定サービスは、地域密着の不動産会社から大手まで

充実の会社情報を比べ、連絡が欲しい複数の会社に一括で査定依頼できます。

依頼後、即日~3日以内に不動産会社から連絡がきます。

マンションを売却して住み替える方法・手順

マンションを売却して住み替える方法は、大きく分けて以下の3種類です。

- 売り先行

- 買い先行

- 同時進行

どの方法を選ぶかによって、資金計画の立てやすさや仮住まいの有無、住宅ローンの負担、住み替え全体のスケジュールが変わります。ただし、実際の住み替えでは、進め方どおりに売却や購入が進むとは限りません。売却活動や新居探しの進み方によっては、途中で順番が前後したり、売却と購入を並行して進めたりするケースもあります。

売り先行

売り先行とは、現在居住しているマンションを先に売却し、その後に新居を購入する住み替え方法です。売却代金が確定してから購入計画を立てられるため、資金面の見通しを立てやすく、予算オーバーのリスクを減らせる点が特徴です。

一方で、マンションの引き渡しまでに新居が決まらない場合、一時的に賃貸アパートなどへの「仮住まい」が必要になり、引越し費用が2回分かかるデメリットもあります。そのため、住宅ローン残債が多く残っている人や、資金計画の安全性を最優先して確実な住み替えを進めたい人に向いている方法です。

売り先行のメリット・デメリット

| メリット | デメリット |

|---|---|

|

|

売り先行は、売却価格が確定してから新居の予算を決めることができるため、住み替え費用を把握しやすい方法といえます。現在のマンションに住宅ローンが残っている場合でも、売却代金で完済できるかを確認したうえで住み替えを進められます。

ただし、新居の購入まで期間が空くと、仮住まいの家賃や引越し費用が増える点には注意が必要です。売却日と新居の決済・引渡し日をできるだけ近づけられるよう、不動産会社と相談しながらスケジュールを調整しましょう。

売り先行の手順

| 手順 | 詳細 |

|---|---|

| STEP1. | 現在のマンションの売却活動を開始する |

| STEP2. | 売却するマンションを買主が内覧する |

| STEP3. | 現在のマンションの売買契約を結ぶ |

| STEP4. | 現在のマンションの引渡し(抵当権の抹消)を実施する |

| STEP5. | 賃貸などへ仮住まいする |

| STEP6. | 新居探しを実施する |

| STEP7. | 新居購入の売買契約を結ぶ |

| STEP8. | 新居のローン審査を受ける |

| STEP9. | 新居の引渡しを受ける |

| STEP10. | 新居へ引越す |

売り先行では、現在住んでいるマンションの売却資金を新居の購入資金に充てるケースが多いため、引渡しが終わってから新居を探しはじめることになります。なぜなら、買主がローン審査に通らなかった場合は、契約自体が白紙に戻るケースもあるからです。

ただし、買主が信用できる場合は決済を待たずに売買契約締結の段階で、新居の売買契約を締結するケースもあります。

買い先行

買い先行とは、新居を先に購入し、そのあとに現在居住しているマンションを売却する方法です。住み替え先をじっくり探せるため、希望条件にあったマンションを選びやすい点が特徴です。

ただし、現在のマンションに住宅ローンが残っている場合は、新居の住宅ローンと重なり、ダブルローンになるリスクがあります。住み替えを買い先行で進める場合は、自己資金や借入可能額に余裕があるかを事前に確認しておくことが重要です。

買い先行のメリット・デメリット

| メリット | デメリット |

|---|---|

|

|

買い先行は、住宅ローンを完済している人や貯蓄がある人、住み替え先を妥協せずに選びたい人に向いています。仮住まいを挟まずに引越せるケースが多く、住み替えに伴う手間やストレスを抑えやすい点もメリットです。

一方、現在のマンションが想定どおりに売れない場合、ローン返済や管理費・修繕積立金などの負担が続きます。売却価格が下がると住み替えの資金計画そのものに影響するため、事前に査定を受けて売却見込み額を把握しておきましょう。

買い先行の手順

| 手順 | 詳細 |

|---|---|

| STEP1. | 新居を探す |

| STEP2. | 新居購入の売買契約を結ぶ |

| STEP3. | 新居のローン審査を受ける |

| STEP4. | 新居の引渡しを受ける |

| STEP5. | 新居へ引越す |

| STEP6. | マンションの売却活動を開始する |

| STEP7. | 売却するマンションを買主が内覧する |

| STEP8. | マンションの売買契約を結ぶ |

| STEP9. | マンションの引渡しを実施する |

買い先行の場合、現在居住しているマンションが想定どおりに売却できなければ返済負担が重くなり、資金計画が崩れることも考えられます。現在の住宅ローンを完済している、またはダブルローンになっても返済できるだけの資金的な余裕があることが理想的といえます。

事情により先に新居を購入する場合、リスクヘッジとして現在のマンションが一定期間内に売却できなかったときに契約を解除できる特約を売買契約に盛り込めないか確認する方法もあります。ただし、このような特約は新居の売主にとって不利になるため、必ず認められるとは限りません。買い先行を選ぶ際は、売却見込み額や売却期限を事前に確認し、不動産会社と相談しながら慎重に資金計画を立てましょう。

同時進行

同時進行とは、現在のマンションの売却と新居の購入を同時に進める方法です。売却と購入のタイミングがあえば、仮住まいやダブルローンを避けながら住み替えられる可能性があります。

しかし、売却と購入の同時進行はタイミングを合わせるのが難しいため、先に紹介した売り先行か買い先行になるケースが大半です。

同時進行のメリット・デメリット

| メリット | デメリット |

|---|---|

|

|

同時進行は、売却代金を新居の購入資金に充てつつ、仮住まいを挟まずに住み替えられる可能性がある方法です。住み替え費用を抑えたい人にとって、理想的な進め方といえます。

一方で、売却と購入のタイミングを合わせる必要があるため、スケジュール調整は難しくなります。先に新居が見つかった場合は現在のマンションを急いで売却しなければならず、結果的に売却価格を下げざるを得ないケースも想定されます。また、現在のマンションの売却条件として「契約から引渡しまで〇ヶ月」などの制限を設けることもあり、高く購入してくれる買主を見つけにくくなる点にも注意が必要です。

同時進行の手順

| 手順 | マンション売却 | 新居購入 |

|---|---|---|

| STEP1. | 査定依頼・媒介契約を結ぶ | 資金計画・新居探しを実施する |

| STEP2. | 売却活動を開始する | 住宅ローンの仮審査を受ける |

| STEP3. | 売買契約を結ぶ | 売買契約・住宅ローン本審査を受ける |

| STEP4. | 決済・引渡しを実施する | |

同時進行では、売却と購入の媒介契約を同時に実行します。売却と購入は進行速度をあわせる必要があるため、同じ不動産会社に依頼するのが一般的です。リスクは伴いますが、不動産会社の担当者とよく相談しながら進めていきましょう。

マンションを売却して住み替える時期・タイミング

マンションを売却して住み替えるのに適したタイミングは、以下のとおりです。

- ライフスタイルが変化したタイミング

- 所有期間が5年を超えたタイミング

- 品確法による10年保証が終了したタイミング

- 年度末の2〜3月を目安としたタイミング

- 大規模修繕が実施されるタイミング

ライフスタイルが変化したタイミング

マンション売却を検討する際は、ライフスタイルからベストタイミングを決める方法もあります。ライフスタイルが変わるきっかけとなり得るのは、以下の時期です。

| 主なタイミング | 住み替えを検討する理由 |

|---|---|

| 結婚・出産 | 部屋数や収納、周辺環境を見直す必要がある |

| 子どもの進学・独立 | 通学環境や世帯人数の変化にあわせて住まいを見直しやすい |

| 転勤・転職 | 通勤時間や勤務地にあわせて住み替えを検討しやすい |

| 定年退職・老後 | 管理のしやすさや生活利便性を重視しやすい |

特に老後の住み替えでは駅やスーパー、病院までの距離、室内の段差、管理のしやすさなどが重要になりますが、生活環境の変化にあわせて早めに売却準備を始めれば、売却価格や住み替え先の条件を比較しながら進めやすくなります。

一方、転勤や家族構成の変化によって急いで住み替えが必要になる場合もあるでしょう。売却活動には時間がかかるため、希望する時期から逆算して不動産会社へ相談しておくことが大切です。

所有期間が5年を超えたタイミング

マンションを売却して住み替える場合は、所有期間が5年を超えたタイミングも1つの目安です。売却益が出た場合にかかる譲渡所得税の税率は、所有期間によって変わります。

| 区分 | 所有期間 | 税率 |

|---|---|---|

| 短期譲渡所得 | 売却した年の1月1日時点で5年以下 | 39.63% |

| 長期譲渡所得 | 売却した年の1月1日時点で5年超 | 20.315% |

※参考:No.1440 譲渡所得(土地や建物を譲渡したとき)|国税庁

所有期間が5年以下の場合は短期譲渡所得、5年を超える場合は長期譲渡所得に区分されます。短期譲渡所得の税率は39.63%、長期譲渡所得の税率は20.315%となるため、売却益が出る場合は所有期間5年超のタイミングで売却したほうが税負担を抑えやすくなります。

ただし、所有期間は「売却した年の1月1日時点」で判定されます。購入から実際に5年が経過していても、税制上は短期譲渡所得に該当する場合があるため、住み替えのタイミングを考える際は注意しましょう。

品確法による10年保証が終了したタイミング

新築で購入したマンションの場合は、品確法による10年保証が終了するタイミング(またはその直前の時期)も住み替えのタイミングの一つの目安になります。

品確法(住宅の品質確保の促進等に関する法律)とは、新築住宅の構造部分や雨水の浸入を防ぐ部分に不具合があった場合、引渡しから10年間は売主が補修責任を負う制度です。

所有期間5年超が「売却時の税負担を抑えやすいタイミング」であるのに対し、10年保証の満了時期は「新築購入者としての手厚い権利をフルに使い切る区切り」といえます。これより早い段階で売却してしまうと、せっかくの長期保証の恩恵を自分自身が十分に受けられないまま手放すことになります。

一方で、もし10年が経過する直前(築8〜9年など)に売却する場合、その「残りの保証期間」を次の買主へ引き継げるケースもあります。そのため、「大手デベロッパー等の新築保証がまだ残っている安心な物件」として、中古市場で競合に対して強いアピール材料になり、高く早く売れる可能性もあります。

年度末の2〜3月を目安としたタイミング

1年のなかで、不動産の成約件数が多いのは2〜3月であることから、マンションを売却するには年度末の2〜3月の時期も狙いたいタイミングです。首都圏で2025年5月から2026年4月までに取引された中古マンションの成約状況は、以下のとおりです。

【首都圏中古マンションの成約件数】

| 年月 | 件数(件) | 前年比(%) |

|---|---|---|

| 25年5月 | 3,841 | +35.0 |

| 6月 | 4,299 | +31.9 |

| 7月 | 3,979 | +24.6 |

| 8月 | 3,553 | +54.5 |

| 9月 | 4,475 | +46.9 |

| 10月 | 4,222 | +36.5 |

| 11月 | 4,435 | +38.3 |

| 12月 | 3,975 | +25.9 |

| 26年1月 | 3,343 | +3.1 |

| 2月 | 4,241 | +2.1 |

| 3月 | 5,001 | +0.2 |

| 4月 | 3,903 | −1.2 |

最も成約件数が多かったのは2026年3月の5,001件でした。データが示していることからも、年度末の2〜3月の頃に売却が成立するスケジュールで動いていくと、良い条件で取引できる可能性があります。

大規模修繕が実施されるタイミング

マンションの売却を検討するときは、大規模修繕工事が実施される前が適切なタイミングといえます。大規模修繕は12〜15年周期で行われるのが一般的です。大規模修繕の前に売却するメリットは次のとおりです。

- 修繕積立金の増額を防げる

- マンションを高値で売りやすい

- 工事中の居住を避けられる

修繕積立金は、将来の大規模修繕費用に備えて積み立てられる資金ですが、大規模修繕前に修繕費用が不足していると修繕積立金が上がる可能性があります。大規模修繕前に売却してしまえば、そのような心配もないでしょう。

また、修繕積立金が増額する前にマンションを売却すれば、資産価値を維持したまま高値で売ることも期待できます。大規模修繕は50戸以下の規模の小さなマンションの場合でも、工事完了まで2〜3ヶ月はかかるため、大規模修繕の前に売却すれば工事中の居住を避けられるのもメリットです。

マンションを売却して住み替える場合の住宅ローンの考え方

ここでは、マンションを売却して住み替える場合の住宅ローンの考え方を紹介します。

早期の住み替えによるオーバーローンのリスク

マンションを購入してから早い段階で住み替える場合は、オーバーローンに注意が必要です。オーバーローンとは、マンションの売却価格よりも住宅ローン残債のほうが多い状態を指します。

マンションを売却する際は、原則として引渡しまでに住宅ローンを完済し、抵当権を抹消しなければなりません。そのため、売却代金だけで住宅ローンを完済できない場合は、不足分を自己資金で補う必要があります。

特に購入直後は、住宅ローンの返済があまり進んでいない状態でもあり、購入時の諸費用や市場価格の変動により、売却価格がローン残債を下回ることがあります。住み替えで失敗しないためには、早い段階で不動産会社に査定を依頼し、売却見込み額とローン残債を比較しておくことが大切です。

住み替えローンとダブルローンの違い

住宅ローンが残っている状態でマンションを住み替える場合は、住み替えローンとダブルローンの違いを理解しておく必要があります。

| 項目 | 住み替えローン | ダブルローン |

|---|---|---|

| 概要 | 現在の住宅ローン残債の不足分と、新居の購入資金をまとめて借り入れる方法 | 現在の住宅ローンを残したまま、新居の住宅ローンも借り入れる方法 |

| 向いているケース | 売却代金だけでローンを完済できない場合 | 現在のマンションを売却する前に新居を購入したい場合 |

住み替えローンは、オーバーローンでも住み替えを実現しやすいですが、借入額が大きくなりやすく、審査も厳しくなる傾向があります。ダブルローンは買い先行で進めやすい反面、旧居と新居のローン返済が重なるため、毎月の負担が大きくなります。どちらも便利な選択肢ではありますが、返済負担が重くなりやすいため、無理のない資金計画を立てることが大切です。

負担の大きいダブルローンを回避する方法

ダブルローンは、新居を先に購入できる点では便利ですが、旧居と新居の住宅ローンを同時に返済するため、家計への負担が大きくなりやすい方法です。現在のマンションが予定どおりに売れなければ返済期間が長引き、住み替えが大変になる原因にもなります。

ダブルローンを回避したい場合は、売り先行で進めるのが原則といえます。先に現在のマンションを売却すれば、売却代金でローンを完済し、新居の購入資金にも充てやすくなります。

また、買い先行を希望する場合でも、売却見込み額を早めに確認し、売却期限や最低売却価格を決めておくことが大切です。必要に応じて、新居の売買契約に「現在のマンションが売却できなかった場合は契約を解除できる」といった特約を付けられないか、不動産会社に相談してみましょう。

資金のズレを解消する「つなぎ融資」という選択肢

マンションの売却代金を新居の購入資金に充てたいものの、売却代金の入金より先に新居の支払いが必要になる場合は、つなぎ融資を利用する方法もあります。つなぎ融資とは、売却代金が入るまでの一時的な資金不足を補うための短期融資です。

住み替えローンが、ローン残債の不足分と新居購入資金をまとめて借りる方法であるのに対し、つなぎ融資は売却代金が入るまでの期間だけ一時的に借りる方法です。売却と購入の決済時期がずれる場合に、資金繰りを調整しやすくなります。

ただし、つなぎ融資には利息や手数料がかかるほか、利用できる条件は金融機関によって異なります。売却が予定より遅れると返済計画に影響する可能性もあるため、利用を検討する場合は不動産会社や金融機関に相談し、売却スケジュールと返済計画を確認しておきましょう。

マンションを売却して住み替える際にかかる費用

住み替えにおいて、売却時・購入時にかかる費用は以下のとおりです。

| 売却時にかかる費用 | 購入時にかかる費用 |

|---|---|

|

|

売却時にかかる費用

| 項目 | 目安 |

|---|---|

| 仲介手数料 | 売却価格×3%+6万円+消費税(※物件価格が400万円以上の場合の速算式) |

| 印紙税 | 1〜6万円(※売買契約書に記載された売却価格による) |

| 抵当権抹消費用(司法書士報酬) | 1つの不動産につき1,000円(2万円前後) |

| 譲渡所得税 | 譲渡所得の20.315%〜39.63%(※マンションの所有期間による) |

| 住宅ローン一括返済手数料 | 2万円前後(※金融機関による) |

仲介手数料

仲介手数料とは、マンションの売却を仲介した不動産会社に支払う成功報酬です。売買契約が成立した場合に発生する費用で、契約に至らなかった場合は支払う必要はありません。

売買の手数料は400万円を超える取引の場合、金額の上限は売却価格の約3%程度となります。たとえば、マンションを4,000万円で売却した場合、仲介手数料の上限は「4,000万円×3%+6万円+消費税=138万6,000円」です。仲介手数料は売買契約時と引渡し時に半額ずつ支払うケースが一般的です。

印紙税

印紙税とは、契約書や領収書などの文書を作成した際に、その文書に課税される税金です。課税対象の書類に収入印紙を貼付し、それに消印を押すことで、印紙税を納付したとみなされます。

売買契約書に記載された売却価格により税額が異なり、令和6年4月1日から令和9年3月31日までに作成される契約書については、印紙税の軽減措置が適用されます。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 1,000万円超〜5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超〜1億円以下 | 6万円 | 3万円 |

| 1億円超〜5億円以下 | 10万円 | 6万円 |

たとえば、売却価格が5,000万円の場合、印紙税は1万円です。

抵当権抹消費用(司法書士報酬)

住宅ローン返済中にマンションを売却する場合は、金融機関の承諾を得た上で抵当権を外してから売ることになります。抵当権とは、住宅ローンの返済が滞った場合に備えて、金融機関がマンションに設定する担保権のことです。

抵当権抹消にかかる費用のうち、登録免許税は不動産1個につき1,000円です。マンションで土地と建物にそれぞれ抵当権が付いている場合は、合計2,000円となります。

抵当権抹消手続を代行してもらう場合には、司法書士への報酬が発生します。日本司法書士連合会のアンケート結果では、司法書士手数料の相場は1万7,000円程度となっています。

※参考:報酬アンケート結果(2024年(令和6年)3月実施)|日本司法書士連合会

譲渡所得税

譲渡所得税とは、マンションを売却して利益が出た場合に、その利益に対してかかる税金です。売却価格そのものに課税されるのではなく、売却価格から取得費や譲渡費用を差し引いた譲渡所得に対して課税されます。

譲渡所得税の税率は所有期間により違いがあり、以下のとおりです。

| 項目 | 所有期間 | 税率 |

|---|---|---|

| 短期譲渡所得 | 5年以下 | 39.63%(所得税30.63%・住民税9%) |

| 長期譲渡所得 | 5年超 | 20.315%(所得税15.315%・住民税5%) |

課税対象となる譲渡所得は、「3,000万円特別控除」などの特別控除を利用すると税額を大幅に節約できるケースもあります。

住宅ローン一括返済手数料

住宅ローンを一括返済する際には、金融機関に手数料を支払うことになります。主な金融機関ごとの手数料のケースは以下のとおりです。

| 金融機関名 | 料金(Web) | 料金(窓口) |

|---|---|---|

| みずほ銀行 | - | 3万3,000円 |

| 三井住友銀行 | - | 3万3,000円 |

| 三菱UFJ銀行 | - | 電話・テレビ窓口:5,500円 窓口:1万6,500円 |

手数料は金融機関によって異なりますが、Web上で手続きできる場合は窓口より割安であるケースが多く見られます。

購入時にかかる費用

| 項目 | 目安 |

|---|---|

| 仲介手数料(中古の場合のみ) | 購入価格×3%+6万円+消費税 |

| 印紙税 | 1〜6万円(※売買契約書に記載された売却価格による) |

| 手付金 | 売買代金の10%前後 |

| 住宅ローン借入費用 | 3〜5万円+消費税または融資額の1%〜2%など(※金融機関による) |

| 修繕積立基金(新築の場合のみ) | 20〜40万円台 |

| 火災保険料 | 3,400円〜1万1,300円程度 |

| 固定資産税・管理費などの精算金 | 物件により違いがある |

| 登記費用 | 売買による所有権移転登記の登録免許税は2% |

仲介手数料(中古の場合のみ)

仲介手数料とは、マンションの購入を仲介した不動産会社に支払う手数料です。中古マンションを仲介で購入する場合に発生し、売買契約が成立したときに支払います。一方、新築マンションを売主である販売会社から直接購入する場合は、仲介する不動産会社がいないため、仲介手数料はかからないケースが一般的です。

印紙税

印紙税は先述したとおり、売買契約書など営業に関する書類を作成した場合に課税される税金です。同じ契約書を複数作るときは、1通ごとに印紙を貼る必要があります。なお、一般の人が売主となり自宅マンションなどのマイホームを売買するときは、営業とは関係ないため、領収書に印紙税はかかりません。

手付金

手付金とは、マンションの売買契約を結ぶ際に、買主から売主へ支払うお金のことです。契約成立の証拠や契約解除などの目的のために支払うものであり、法的効力を持ちます。手付金の上限は購入価格の20%までと定められていますが、売買代金の5〜10%が相場とされています。

買主の都合で契約を解除する場合、一般的な売買契約では手付金を放棄することで解除できます。一方、売主の都合で解除する場合は、受取った手付金の倍額を買主に支払う必要があります。

マンションを買い先行で売却・住み替える場合、現在のマンションが売れる前に手付金を用意しなければならないケースもあります。自己資金に余裕がない場合は、手付金の金額や支払い時期を事前に確認しておきましょう。

住宅ローン借入費用

住宅ローンを契約して借入する際は、印紙税の他に以下のような費用がかかります。

- ローン事務手数料

- 保証料

ローン事務手数料の種類は、借入金額に対して一定の割合で手数料を支払う「定率型」と、あらかじめ決められた金額を支払う「定額型」の2通りです。定率型では、借入金額の2.2%(税込)程度を設定している金融機関が多く見受けられます。ローン保証料は、保証会社に保証人となってもらうための費用です。融資実行時に一括で支払う、あるいは金利に0.2%程度上乗せをして支払う方法もあります。

※参考:住宅ローンの諸費用ってどのくらいかかるの?金額の目安と節約方法|三井住友銀行

修繕積立基金(新築の場合のみ)

修繕積立基金とは、新築マンションを購入する際に支払う費用です。将来の大規模修繕に備えるための資金であり、中古マンションの購入時には発生しないケースが一般的です。修繕積立基金の金額はマンションの規模やグレード、専有面積などによって異なりますが、目安としては20万〜80万円程度とされています。毎月支払う修繕積立金とは別に引渡し時などにまとまった金額を支払うことになるため、新築マンションへ住み替える場合は販売資料や資金計画書で金額を確認しておきましょう。

火災保険料

マンションを購入するときに必要な費用の一つが火災保険料です。マンションの保険には「火災保険」「地震保険」の2つがあります。マンションで地震保険が付いていない場合は5年間一括払いでも、1万5,000円以内が相場の保険料です。地震保険をつけると保険料の相場は5年間一括払いで9万1,000円〜10万5,000円程度が一般的となります。

固定資産税・管理費などの精算金

マンションを購入する際は、固定資産税や都市計画税、管理費、修繕積立金などの精算金が発生することがあります。固定資産税や都市計画税は、その年の1月1日時点の所有者に課税されますが、売買時には売主と買主が所有日数に応じて負担を分けます。また、マンションの管理費や修繕積立金についても、売主が翌月分を前払いしている場合は、引渡し日以降の分を買主が負担することがあります。精算金の金額は引渡し日や管理費の金額によって変わるため、事前に確認しておきましょう。

登記費用

マンションを購入したときに、自分が所有者であることを公示するために必要なのが「所有権移転登記」の手続きです。所有権を移転するには登録免許税がかかり、固定資産税評価額に所定の税率をかけて算出します。マンションを売買したときの所有権移転登記の税率は原則2%です。マイホームの軽減特例が適用される場合は、2027年(令和9年)3月31日まで0.3%に軽減されます。

その他にかかる費用

マンションを売却して住み替える場合は、以下の費用が別途かかります。

- 仮住まいの住居費用

- 引越し費用

- 残置物の処分費用

仮住まいの住居費用

新居を購入する前にマンションを売却して住み替えるケースでは、仮住まいが必要です。仮住まいには数十万以上の費用が見込まれます。一般的な賃貸住宅を借りる場合は、初期費用として敷金・礼金・仲介手数料がかかり、毎月の家賃も支払わなければなりません。先に元の住まいを売り出したものの、なかなか売れずに仮住まいの期間が長引くと住居費用の負担が大きくなってしまいます。

引越し費用

新居へ移るための引越し費用も、資金計画に入れておく必要があります。関東運輸局が公表している『引越しのモデル運賃・料金』によると、費用は以下のとおりです。

| 項目 | 料金 | 備考 |

|---|---|---|

| 単身(1階 1K〜1DK) | 5〜6万円 | 距離:100km程度 トラック:2トン車1台、運転手1名、作業補助1名 |

| 家族(1階 2DK〜3DK) | 10〜12万円 | 距離:100km程度 トラック:4トン車1台、運転手1名、作業補助2〜3名 |

引越し費用は、引越しする時期や距離、家族の荷物量などにより違いがあります。

残置物の処分費用

マンションを売却する際は、家具・家電・日用品などの残置物を売主が処分しておくのが一般的です。残置物が残っていると買主に引渡す前に処分が必要になったり、売却価格の交渉材料になったりすることがあるからです。

処分費用は、残置物の量や種類、搬出作業の有無によって異なります。業者に依頼する場合は1立方メートルあたり1万円前後が目安とされ、荷物が多いと数十万円以上かかるケースもあります。ただし、買主との合意があれば残置物を残したまま売却し、処分費用分を売却価格から差し引いて清算するケースもあります。

マンション売却による住み替えに利用できる控除・特例

マンション売却による住み替えでは、以下の控除・特例を利用できるケースがあります。

- 特定のマイホームを買い換えたときの特例

- 3,000万円特別控除

- 10年超所有軽減税率の特例

- 住宅ローン控除(減税)

- 譲渡損失の損益通算及び繰越控除の特例

特定のマイホームを買い換えたときの特例

特定のマイホームを買い換えたときの特例とは、マンションを買い替えるときに納める税金を将来に繰り延べられる制度です。通常、自宅を売却して最終的な利益がプラスになった場合、その利益分に対して譲渡所得税が発生します。しかし、この特例を利用すると、売却益に対する課税を、次にマイホームを売ったときに繰延べられます。

特定のマイホームを買い換えたときの特例が適用される主な要件は以下のとおりです。

| マイホームに関する要件 | 新居に関する要件 |

|---|---|

|

|

ただし、元の住まいの売却価格よりも、新居の購入価格が低い場合は、差額分が課税対象となります。

※参考:No.3355 特定のマイホームを買い換えたときの特例|国税庁

3,000万円特別控除

3,000万円特別控除とは、マイホームを売ったときに、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例です。3,000万円特別控除が適用される主な要件は以下のとおりです。

- 自分が住んでいる家屋を売る、または家屋とともにその敷地や借地権を売る

- 売却した年の前年及び前々年にこの特例、またはマイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていない

- 売却した年、その前年及び前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていない

- 売った家屋や敷地などについて、収用等の特別控除など他の特例の適用を受けていない

- 売却先が親子や夫婦など特別な関係ではない

- 災害によって売却する場合、住まなくなった日から3年後の年の12月31日までに売る

※参考:No.3302 マイホームを売ったときの特例|国税庁

10年超所有軽減税率の特例

10年超所有軽減税率の特例とは、自分が10年以上所有して住んでいたマイホームを売却した場合に、譲渡所得税の税率に軽減税率を適用できる特例です。3,000万円控除特例と併用できるため、譲渡所得税を大幅に節税できます。10年超所有軽減税率の特例が適用される要件は以下のとおりです。

- 日本国内にある自分が住んでいるマイホームを売る、あるいはマイホームとともにその敷地を売る

- 売却した年の1月1日において売却したマイホームや敷地の所有期間がどちらも10年を超えている

- 売却先が親子や夫婦など特別な関係でない

- 売却した年の前年及び前々年にこの特例の適用を受けていない

- 売却したマイホームや敷地についてマイホームの買換えや交換の特例など他の特例の適用を受けていない(3,000万円控除の特例と軽減税率の特例は併用可能)

※参考:No.3305 マイホームを売ったときの軽減税率の特例|国税庁

住宅ローン控除(減税)

住宅ローン控除は、住宅ローンを利用して住宅を購入した人の税負担を軽減できる制度です。正式には「住宅借入金等特別控除」といい、住宅ローンを利用して住宅を新築・取得・増改築する場合、住宅ローン残高の0.7%を最大13年間、所得税から控除できます。

令和8年度の税制改正においては、借入限度額など住宅ローン減税の制度内容が変更されました。新築・既存ともに控除率0.7%・借入限度額は住宅性能によって変わります。(2026年5月時点)

| 住宅の種類=新築・中古とも対象面積40㎡ ※1 | 子育て世帯 ※2 & 若者世帯 ※3 | その他の世帯 | 控除期間 | 控除率 | |

|---|---|---|---|---|---|

| 新築住宅・買取再販住宅 | 認定住宅 長期優良住宅ほか | 5,000万円 | 4,500万円 | 13年 | 0.7% |

| ZEH住宅&GX志向型住宅ほか | 4,500万円 | 3,500万円 | |||

| 省エネ基準適合住宅 ※4 | 3,000万円 | 2,000万円 | |||

| 既存(中古)住宅 | 認定住宅 長期優良住宅ほか | 4,500万円 | 3,500万円 | 13年 | 0.7% |

| ZEH住宅&GX志向型住宅ほか | |||||

| 省エネ基準適合住宅 ※4 | 3,000万円 | 2,000万円 | |||

| 一般住宅(省エネ基準非適合) | 2,000万円 | 10年 | |||

※1 内法面積(登記簿面積)で40㎡以上であることが必要

※2 子育て世帯:19歳未満の子を有する世帯 / ※3 若者世帯:夫婦のいずれかが40歳未満の世帯

※4 2028年4月以降新築住宅は住宅ローン控除の対象外。中古住宅は一般住宅扱いで元本上限2,000万円の控除対象。

新築&中古とも控除対象面積を40㎡以上に(内法面積&世帯年収1,000万円以下)

省エネ基準を満たさない新築・買取再販住宅は控除対象外となります。

参考:住宅ローン減税等の延長・拡充が閣議決定されました!~既存住宅、コンパクトな住宅への支援が拡充されます~

譲渡損失の損益通算及び繰越控除の特例

マンションを売却して損失が出た場合は、譲渡損失の損益通算及び繰越控除の特例を利用できる可能性があります。譲渡損失とは、売却価格が取得費や譲渡費用などを下回り、売却によって損が出た状態のことです。

この特例を利用すると、マンション売却で生じた損失をその年の給与所得などと損益通算できるほか、控除しきれなかった損失は、一定の要件を満たすことで翌年以後3年間繰り越して控除できます。譲渡損失に関する主な特例は以下の2種類です。

| 項目 | 特定のマイホームの譲渡損失の損益通算及び繰越控除の特例 | マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例 |

|---|---|---|

| 主な対象 | 住宅ローンが残っているマイホームを、ローン残高を下回る価格で売却して損失が出た場合 | マイホームを売却して新たなマイホームに買い換えた際、売却損が出た場合 |

| マイホームの買い換え | 不要 | 必要 |

| 住宅ローンの要件 | 売却する家に返済期間10年以上の住宅ローンが残っていること など | 買換資産はローンで購入し、返済期間は10年以上あること |

| 控除対象となる損失 | 譲渡損失のうち、一定の計算による金額 | 譲渡損失の全額が対象となる場合がある |

※参考1:No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)|国税庁

※参考2:No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)|国税庁

早期の住み替えや買い先行では資金計画が大変になりやすいため、損失が出た場合に利用できる制度も確認しておくことが大切です。

【体験談】マンションを売却して住み替えた人の実態調査

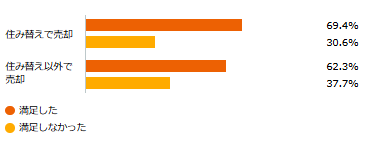

住み替えに伴う売却は、新居の購入時期や引渡し日の調整が必要になるため、一般的な売却よりも大変になりやすい傾向があります。一方で、ホームズが住み替えで家を売った経験者に対して実施したアンケートでは、売却に対して「満足した」と回答した人が69.4%となっており、住み替え以外で売却した人の62.3%を上回っています。

※出典:住み替えで家を売った経験者から学ぶ売却のポイント「住み替えで家を売った人の満足度は?」|住まいの売却データファイル(ホームズ)

ここからは、ホームズが独自に調査した住み替えに関するアンケート調査をもとに、実際に旧居を売却して住み替えた人の実態調査として以下を紹介します。

売却時の住宅ローン残債の有無と完済状況

住み替えで売却した人のうち、売却活動を始めた時点で住宅ローンが残っていた人は41.0%でした。一方、「住宅ローンは完済していた」と回答した人も40.7%となっており、住宅ローンが残っている状態で住み替えを進める人は珍しくありません。

| 売却活動開始時の住宅ローン状況 | 割合 |

|---|---|

| 住宅ローンが残っていた | 41.0% |

| 住宅ローンは完済していた | 40.7% |

| 住宅ローンは組んでいない(一括購入) | 16.9% |

| 分からない・覚えていない | 1.4% |

住宅ローンが残っている場合は、売却代金でローンを完済できるかが重要です。アンケートでは、住宅ローンが残っていた人のうち、売却代金で完済できた人が90.0%となっています。

| 売却代金による完済状況 | 割合 |

|---|---|

| 売却代金で完済できた | 90.0% |

| 売却代金では完済できなかった | 8.0% |

| 分からない・覚えていない | 2.1% |

この結果から、住宅ローン残債がある場合でも、売却価格がローン残債を上回れば住み替えは可能といえます。ただし、売却代金で完済できない場合は、自己資金で不足分を補う、住み替えローンを検討するなどの対応が必要です。

住み替えで失敗しないためには、売却活動を始める前にローン残債を確認し、不動産会社の査定価格と比較しておくことが大切です。特に購入から年数が浅い場合はオーバーローンになる可能性もあるため、早めに資金計画を立てましょう。

※参考:住み替えに関する意識調査レポート「約4割は住宅ローンが残った状態で売却活動開始。売却代金で完済が9割」

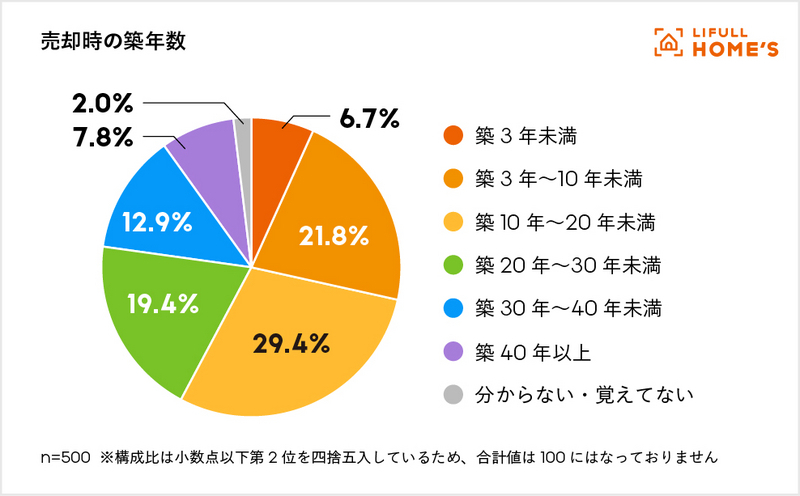

住み替えによって売却した物件の築年数

住み替えによって売却した物件の築年数を見ると、築20年未満で売却した人が合計57.9%を占めています。内訳では「築10年以上〜築20年未満」が29.4%と最も多く、次いで「築3年以上〜築10年未満」が21.8%となっています。

特に30代では「築3年以上〜築10年未満」が41.4%、40代では「築10年以上〜築20年未満」が41.1%と、それぞれ4割程度を占めています。

築年数が浅いほど高値で売却しやすい傾向がありますが、住宅ローン残債が多く残っている可能性もあります。そのため、マンションの住み替えタイミングを考える際は、築年数だけでなく、住宅ローン残債・売却見込み額・税金・住み替え先の購入費用をあわせて判断することが重要です。

住み替え・売却の検討順序

住み替えの検討順序については、「新居に住まいを購入したいという気持ちや理由が先にあり、その後、前の住まいを売却しようと決めた」と回答した人が53.0%でした。

つまり、住み替え経験者の過半数は、売却よりも購入意思が先にあったことが分かります。

高値売却に成功した人の割合

住み替え前の住居の売却価格と購入時価格の差を聞いた調査では、「購入時より高く売れた」と回答した人が35.5%でした。また、「購入価格と売却価格が同じくらいだった」と回答した人は18.5%で、合計すると半数以上が購入時と同程度以上の価格で売却できたことになります。

| 購入時価格と売却価格の比較 | 割合 |

|---|---|

| 購入時の価格より、売却価格の方が高かった | 35.5% |

| 購入時の価格と、売却価格は同じくらいだった | 18.5% |

| 購入時の価格より売却価格は下がったが、想定していた範囲内だった | 22.3% |

| 想定以上に購入時の価格より売却価格が下がったが、納得できる範囲だった | 11.6% |

| 納得できないくらいに、購入時の価格より売却価格が下がった | 6.2% |

| 分からない・覚えていない | 5.9% |

近年はエリアや築年数によって、購入時より高く売却できるケースもあります。ただし、すべての人が高値売却できるわけではなく、納得できないほど売却価格が下がった人も6.2%います。年代別では「購入時の価格より、売却価格のほうが高かった」と回答した人は、40代で47.7%と特に高い傾向が見られました。

| 年代 | 購入時より高く売却できた割合 |

|---|---|

| 30代 | 34.8% |

| 40代 | 47.7% |

| 50代 | 32.2% |

| 60〜84歳 | 28.2% |

マンションを売却して住み替えを成功させるには、購入時より高く売ることだけにこだわるのは得策といえません。住宅ローン残債を完済できるか、住み替え費用を差し引いて手元にいくら残るかを確認することが重要です。

住み替え・売却経験者が後悔・失敗したこと

住み替え・売却経験者に「もっとこうすれば良かった」と思うポイントを聞いた調査では、「余裕のあるスケジュールを立てる」が24.1%で最も多い結果でした。次いで「価格や担当者を、複数の不動産会社でしっかり比較する」が21.0%、「売れないからといって安易に価格を下げない」が20.8%となっています。

| 順位 | もっとこうすれば良かったと思うポイント | 割合 |

|---|---|---|

| 1 | 余裕のあるスケジュールを立てる | 24.1% |

| 2 | 価格や担当者を、複数の不動産会社でしっかり比較する | 21.0% |

| 3 | 売れないからといって安易に価格を下げない | 20.8% |

| 4 | 不動産会社の言うことが正しいかどうか判断できるようにする | 19.8% |

| 5 | 不動産会社に任せきりにせず、自分でも情報収集する | 18.3% |

特に、複数社で比較することは住み替えの満足度にも関係しやすいポイントです。また、住み替えは売却と購入を並行して進める場面があるため、通常の売却よりもスケジュール管理が大変になりがちです。

マンションを売却して住み替えを成功させるには、早めに査定を受け、複数社の提案を比較しながら、売却価格・引渡し時期・新居購入のスケジュールを調整することが大切です。

売却後の住み替え先はマンションと一戸建てのどっちを選ぶ?

マンション売却後の住み替え先は、現在の暮らし方や将来のライフプランにあわせて選ぶことが大切です。駅からの距離や周辺施設、管理のしやすさ、維持費、老後の暮らしやすさなどを比較し、自分にあう住み替え先を検討しましょう。

マンションに住み替える場合のポイント

マンションへの住み替えは、利便性や管理のしやすさを重視する人に向いています。駅やスーパー、病院などが近い物件を選びやすく、通勤・通学や日常の買い物に便利な環境を確保しやすい点が特徴です。

また、共用部分の清掃や建物の維持管理は管理会社が行うため、日常的なメンテナンスの負担を抑えやすいメリットもあります。住み替えを老後の暮らしを見据えて検討する場合も、エレベーターの有無や段差の少なさ、医療機関へのアクセスは重要な判断材料になります。

ただし、管理費や修繕積立金は毎月かかります。住み替え先を選ぶ際は、購入価格だけでなく、将来の修繕積立金の値上げ予定や大規模修繕の履歴も確認しておきましょう。

実際にマンションに住み替えた人の体験談

ここでは、ホームズが独自に実施したインタビューから、メーカー勤務のサラリーマン・Tさん(51歳)の住み替え体験談を紹介します。

【売却した住まい】

| エリア | 千葉県千葉市 |

| 立地 | 最寄駅から徒歩10分 |

| 間取り・総面積 | 3LDK・82㎡ |

| 築年数 | 約20年 |

| 居住年数 | 13年 |

| 売り出しから売却までかかった期間 | 1年 |

| 売却年月 | 2016年3月 |

Tさんは、子どもの成長に伴い個室が必要になったことをきっかけに、同じニュータウン内でマンションへの住み替えを検討しました。住宅ローン残債が約1,000万円あったため、まず不動産会社に査定を依頼し、売却見込み額とローン残債、住み替え先の購入費用を確認しています。査定価格は2,200万円で、最終的には2,100万円で売却。2ヶ月間の仮住まいを経て、独立した個室のある中古マンションへ引越しました。

Tさんのように生活圏を変えずに間取りを見直したい場合は、マンションへの住み替えが選択肢になります。住宅ローン残債がある場合は、早めに査定を受け、売却価格と購入費用を比較することが重要です。

一戸建てに住み替える場合のポイント

一戸建てへの住み替えは、居住スペースの広さやプライバシーを重視する人に向いています。上下階や隣接住戸への生活音を気にしにくく、家族構成や暮らし方にあわせて空間を使いやすいのが特徴です。

ただし、建物や敷地の維持管理は基本的に所有者自身で行う必要があります。外壁や屋根、設備の修繕費用がまとまって発生することもあるため、購入後のメンテナンス費用まで含めて資金計画を立てることが大切です。

また、立地によっては駅や商業施設までの距離が長くなる場合があります。老後の住み替えを見据えるなら、車を使わなくても生活しやすいか、階段や段差が負担にならないかも確認しておきましょう。

実際に一戸建てに住み替えた人の体験談

ここでは、千葉県に住むSさん(45歳)の住み替え体験談を紹介します。

【売却した住まい】

| エリア | 千葉県柏市 |

| 立地 | 最寄駅から自転車で約20分 |

| 土地面積 | 約90㎡ |

| 建物面積 | 約60㎡ |

| 間取り | 木造2階建て・3LDK |

| 築年数 | 35年 |

| 居住年数 | 35年 |

| 売り出しから売却までにかかった期間 | 約1年 |

| 売却年月 | 2014年4月 |

Sさんは、子どもの成長により住まいが手狭になったことや、築30年を超えた建物の耐震性に不安を感じたことをきっかけに、住み替えを検討しました。売却活動では大手不動産会社3社に査定を依頼し、最終的には地域の物件に詳しく、住み替え先の購入相談にも対応してくれた1社に依頼しています。

売却を先行させながら新居探しも進め、買主からの値下げ交渉に応じたうえで売却が成立しました。その後、同じ不動産会社を通じて新築の一戸建てを購入し、仮住まいを挟まずに住み替えを完了しています。ただし、売却に約1年かかっているため、余裕を持って準備を進めることが大切です。

マンション売却・住み替えを成功させるコツ

ここでは、マンション売却・住み替えを成功させるコツを紹介します。

余裕のあるスケジュールを立てる

マンション売却による住み替えでは、希望する引越し時期から逆算して、余裕のあるスケジュールを立てることが大切です。たとえば、3月末までに住み替えを完了させたい場合は、遅くとも前年の秋ごろから査定依頼や不動産会社選びを始めておくと安心です。

売却活動には、査定依頼・媒介契約・内覧対応・売買契約・決済・引渡しなど複数の工程があります。さらに、新居探しや住宅ローン審査も並行して進める必要があります。スケジュールに余裕がないと売却価格を下げざるを得なかったり、希望条件を妥協して住み替え先を選んだりする原因になりやすいため、住み替えたい時期の半年前を目安に準備を始めましょう。

内覧前に室内を清掃・整理整頓しておく

住みながらマンションを売却する場合は、内覧前の清掃や整理整頓が重要です。住み替えでは家具や荷物が残った状態で内覧対応を行うケースも多く、生活感が強いと買主が入居後の暮らしをイメージしにくくなります。

特に、キッチン・浴室・トイレなどの水回りは買主がチェックしやすい場所です。汚れやにおいが残っていると印象が下がりやすいため、優先して掃除しましょう。また、床に物を置かない、収納の中を詰め込みすぎない、カーテンを開けて室内を明るく見せるなどの工夫も効果的です。内覧時の印象は売却価格や成約スピードに影響しやすいため、内覧前の準備を丁寧に行って早めの売却を目指しましょう。

自己判断でのリフォーム・ハウスクリーニングは避ける

マンションを少しでも高く売るために、売却前にリフォームやハウスクリーニングを検討する人もいます。しかし、自己判断で費用をかけすぎると売却価格に上乗せできず、かえってマンション売却による住み替え費用の負担が増えることがあります。

特に住み替えでは、売却時の諸費用や新居購入費用、引越し費用などが同時期に発生します。必要以上にリフォーム費用をかけると、資金計画が崩れる原因になりかねません。修繕やハウスクリーニングを行う場合は不動産会社に相談し、売却価格や内覧時の印象にどの程度影響するかを確認したうえで判断しましょう。

住み替えによるマンション売却は事前準備と複数社の査定がカギ

マンションを売却して住み替える方法には、売り先行・買い先行・同時進行があります。どの方法が適しているかは、住宅ローン残債や自己資金、住み替えたい時期、新居の購入計画などによって異なります。

特に住宅ローンが残っている場合は、売却代金で完済できるかを事前に確認し、オーバーローンやダブルローンのリスクを把握しておくことが大切です。また、住み替えでは売却時・購入時の諸費用に加え、仮住まいや引越し費用が発生する場合もあります。利用できる控除・特例も含めて、早めに資金計画を立てましょう。

住み替えによるマンション売却で失敗を避けるには、複数の不動産会社に査定を依頼し、売却価格や担当者の提案を比較することが重要です。複数社を効率よく比較したい場合は、ホームズの一括査定を活用してみてください。全国約5,000社(2026年5月時点)の提携不動産会社のなかから、最大10社に査定依頼が可能です。売却価格の目安や住み替えにかかる費用を把握し、無理のない住み替え計画を立てるためにも、ぜひ参考にしてください。