土地を売却する際に、様々な税金がかかる場合があります。所得税などについては、額が大きくなる場合もあるため、事前に把握しておくことで、その後の資金計画も立てやすくなるでしょう。

- 土地売却にかかる税金の計算方法を知りたい

- 土地売却にかかる税金を納税するタイミング・方法を理解しておきたい

- 土地売却でかかる税金を節約する方法を確認したい

この記事では、上記のような疑問を持っている人に向けて、土地売却にかかる税金の計算方法について詳しく解説していきます。

この記事で分かること

- 土地売却にかかる税金の計算方法

- 土地売却にかかる税金を納税するタイミング・方法

- 土地売却でかかる税金を節約する方法

【あわせて読みたい】

▶︎土地売却にかかる税金とは? 使える5つの控除・特例も紹介

もくじ

そもそも土地売却にかかる税金の種類は?

土地売却の際にかかる税金には、主に以下の5つが挙げられます。

- 所得税

- 住民税

- 復興特別所得税

- 印紙税

- 登録免許税

売却益が発生した場合にかかるのは、所得税・住民税・復興特別所得税です。まとめて譲渡所得税と呼ばれることもあります。これらは売却により利益が出なかった場合、納付義務は発生しません。

所得税・住民税は所有期間5年超で売却した場合には長期譲渡所得、所有期間5年以下ならば短期譲渡所得となります。所有期間5年のラインで税率が2倍ほど異なるので、売却するタイミングには注意が必要です。また、この場合の「所有期間」は売却した年の1月1日を基準としてカウントされます。

なお、2037年12月31日までの売却については、復興特別所得税として所得税の2.1%相当額を納付します。

印紙税は売買契約書を作成するときにかかる税金です。税額は契約書に記載された取引価格により違いがあります。令和6年3月31日までに作成された売買契約書は印紙税額が軽減されており、1億円以下の物件については通常の半額程度に設定されています。

登録免許税は抵当権抹消手続きをする際に、不動産1個につき1,000円が課税されます。

【あわせて読みたい】

▶︎抵当権とは?設定されるタイミングや必要な手続きを分かりやすく解説

土地売却にかかる税金の計算方法

土地売却により課税される税金を算出する際には、以下のステップで計算していきます。

- STEP1.譲渡所得を算出する

- STEP2.特別控除を適用する

- STEP3.課税譲渡所得に税率を掛ける

STEP1.譲渡所得を算出する

まず、最初に譲渡所得を算出します。

譲渡所得は譲渡価額(=売却代金)ではなく、売却益から土地を取得するのにかかった費用や譲渡費用を差引いて計算する必要があります。

譲渡所得は、以下3つの数字を用いて算出されます。

- 譲渡価額

- 取得費

- 譲渡費用

譲渡価額

譲渡価額とは、土地や建物の売却代金などを指します。例えば、土地が1,000万円で売れた場合の譲渡価額は1,000万円です。

なお、売却代金のほかに、買主から固定資産税および都市計画税に相当する金銭(譲渡から年末までの期間の分)を受取った場合には、それも譲渡価額にプラスされます。

金銭の代わりに物や権利などを時価で受取った場合も、収入金額として合算しなければなりません。経済的な利益を受けた場合は、金銭でなくても収入金額とする点に注意してください。

取得費

取得費は、主に以下の項目が該当します。

- 売却した土地など不動産を取得したときの購入代金

- 不動産会社に支払った仲介手数料

- 不動産の取得後に支出した改良費・設備費

なお、売却した土地が先祖伝来あるいは相続したものでは、取得費が不明な場合があります。そのようなケースでは、譲渡価格の5%相当額を概算取得費として計上することが認められています。

実際の取得費が譲渡価額の5パーセントより少ないときにも利用でき、簡単に計算できるのがメリットです。

譲渡費用

譲渡費用は、主に以下の項目が該当します。

- 土地など不動産の売却時に要した費用

- 不動産会社に支払う仲介手数料

- 測量費(発生した場合)

- 印紙代(売主の負担分)

- 解体費用(建物を取り壊して土地を売る場合)

- 違約金(売買契約締結後に、もっと高く売れる買主が見つかった場合)

なお、修繕費や固定資産税などは、不動産の維持管理にかかった費用であるため、譲渡費用にはなりません。

STEP2.特別控除を適用する

特定の要件を満たしている場合は、優遇措置として特別控除が利用できます。自分に適用できるものがないか、事前に確認したうえで計算しましょう。

利用できる特別控除については、後述します。

STEP3.課税譲渡所得に税率を掛ける

譲渡価額・取得費・譲渡費用、適用できる特別控除をそれぞれ確認できたら、譲渡所得を算出します。

譲渡所得の計算式は以下の通りです。

収入金額 - ( 取得費 + 譲渡費用) - 特別控除額 = 課税譲渡所得金額

譲渡所得税は所有期間により税率が異なるため、土地の所有期間を確認します。

課税譲渡所得金額を算出したら、所有期間に応じた税率を掛けます。例えば、7年間所有していた場合は長期譲渡所得の税率となるため、「課税譲渡所得金額 ×20.315%」です。(※所得税:15.315% 住民税:5%)

利益が発生した場合でも最高3,000万円までの特別控除が利用できるのであれば、3,000万円以上の譲渡所得でなければ譲渡所得税は発生しません。

なお、売却した土地が事業用の場合は特例が適用されないため、所有期間に応じた税率で課税されます。

土地売却にかかる税金を納税するタイミング・方法

前述したように土地売却で利益が発生すると、主に以下の税金を納めることになります。

- 所得税

- 住民税

- 登録免許税

- 印紙税

しかし、上記の税金は売却時にすべて納めるわけではありません。それぞれ納税時期には違いがあります。ここでは、各種税金を納税するタイミング・方法を解説します。

所得税を納税するタイミング・方法

所得税(特別復興所得税も含む)は、原則として売却した翌年の2月16日〜3月15日の期間内に納めます。確定申告を行い、申告期間内に納付しなければなりません。

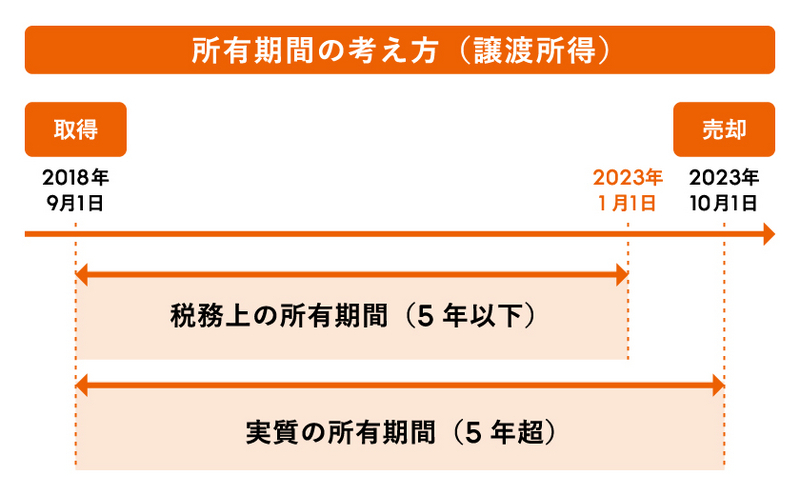

所有期間は売却した年の1月1日を基準日に計算します。例えば、2018年9月に購入した土地を2023年10月に売却する場合、実質的には所有期間が5年以上となります。しかし、2023年1月1日時点では5年を経過していないため、翌年の2024年1月1日以降の売却でないと、長期譲渡所得の扱いになりません。

このように、5年前後で売却するときには所有期間をしっかりと確認する必要があります。 譲渡所得税は税額が大きくなりやすいので、売るタイミングを見計らうことが重要です。

【あわせて読みたい】

▶︎土地売却後に確定申告は必要?必要書類や税金の控除・特例も紹介

住民税を納税するタイミング・方法

住民税は、不動産売却をした翌年の6月以降に支払います。納付書が6月上旬頃に届き、一括払いもしくは6月、8月、10月、翌1月の4回に分けて納めます。

なお、所得税の確定申告を実施しておけば、再度手続きする必要はありません。

不動産売却後の住民税額は、所有期間が5年以下(短期譲渡所得)の場合は9%、所有期間が5年超(長期譲渡所得)の場合は5%です。所有期間は、所得税と同様に売却した年の1月1日を基準に計算します。

所得税のあとに支払うため、住民税の納付も忘れないようにしましょう。

登録免許税を納税するタイミング・方法

登録免許税は、登記申請の際に納めます。 登録免許税額の金額を銀行等に納付し、その領収書を貼付けて登記所に提出します。

登録免許税額が3万円以下である場合には、登録免許税額の金額の収入印紙を登記申請書に貼付けて登記所に提出することも可能です。

登記が完了する前に登録免許税を納める流れになります。売却時に売主が負担する登録免許税には担保権の抹消登記があり、不動産1個につき1,000円かかります。

印紙税を納税するタイミング・方法

印紙税は、不動産売買契約書を作成するタイミングで発生します。

記載された取引価格に応じた印紙を貼付け、消印することで納付したとみなされます。 つまり、売買契約書を作成する時点で納税します。

令和9年3月31日までは税額が軽減されているため、記載された契約金額が1,000万円を超え5,000万円以下の場合は1万円、5,000万円を超え1億円以下ならば3万円です。

印紙の貼り忘れや金額不足、消印をしなかったことが発覚した場合は、罰則を受けることがあるため注意しましょう。印紙税を貼り忘れたときには、原則、印紙税額の3倍に相当する過怠税を徴収されることになります。

【あわせて読みたい】

▶︎不動産売却の売買契約書に収入印紙は必要?入手・作成方法も分かりやすく解説

土地売却でかかる税金を抑える方法

土地売却で発生した税金を抑えるためには、主に以下のような控除・特例を利用する手段があります。

- 被相続人の居住用財産(空き家)を売ったときの特例

- 居住用財産を譲渡した場合の3,000万円の特別控除の特例

- 10年超所有軽減税率の特例

- 取得費加算の特例

ここでは、土地売却でかかる税金の控除・特例を紹介していきます。

被相続人の居住用財産(空き家)を売ったときの特例

相続または遺贈により取得した空き家や敷地等を令和5年12月31日までの間に売った場合に、譲渡所得の金額から最高3,000万円まで控除できるのが、「被相続人の居住用財産(空き家)を売ったときの特例」です。

主に、以下3点に該当している不動産が対象となります。

- 昭和56年5月31日以前に建築された家屋と敷地

- 区分所有建物登記がされている建物でない(マンションなどではない)

- 相続開始の直前において被相続人以外に居住をしていた人がいない

特例を受けるための主な適用要件は、以下の通りです。

- 売却した人が相続または遺贈により、亡くなった人が住んでいた空き家や敷地を取得している

- 相続または遺贈で取得した空き家もしくは空き家+敷地を売却

- 相続または遺贈で取得した空き家を解体後、その敷地を売却

- 相続開始があった日から3年を経過する日の属する年の12月31日までに売る

- 売却代金が1億円以下

親から受け継いだ実家を敷地ごと、あるいは家屋を取り壊した後に敷地だけで売るとき、一定の要件を満たしていれば利用できます。

※参考:No.3306 被相続人の居住用財産(空き家)を売ったときの特例

居住用財産を譲渡した場合の3,000万円の特別控除の特例

マイホームを売ったときに利用できるのが、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」です。

利用するには、主に以下の要件を満たす必要があります。

- 自分が住んでいる家、あるいは家とあわせて敷地を売る

- 売手と買手が親子など特別な関係でない

- 売却した年の前年、前々年に、3,000万円の特別控除またはマイホームの譲渡損失が出た場合の損益通算及び損失の繰越控除の特例の適用を受けていない

- 売却した年、前年、前々年にマイホームの買換えやマイホームの交換の特例を利用していない

- 収用の特別控除など他の特例を利用していない

- 災害により滅失した家の場合、その敷地を住まなくなった日から3年を経過した年の12月31日までに売却

住まなくなった家を取り壊した場合は、以下2点の要件すべてに該当する必要があります。

- 住まなくなった日から3年を経過した年の12月31日までに敷地を売却

(家を取り壊した日から1年以内に売買契約を締結) - 敷地を貸駐車場など事業用として利用していない(家を取り壊してから売買契約を締結した日まで)

所有期間の長短に関係なく、譲渡所得から最高3,000万円まで控除ができます。

10年超所有軽減税率の特例

売却年の1月1日において、所有期間が10年以上のマイホームを売ったとき、一定の要件を満たしている場合に利用できるのが、10年超所有軽減税率の特例(マイホームを売ったときの軽減税率の特例)です。

売却益6,000万円以下の部分が譲渡所得税率14.21%となり、6,000万円超えの部分については、長期譲渡所得と同様に税率20.315%です。該当すれば、長期譲渡所得(所有期間5年超え)の税額よりも低い税率で計算できます。

軽減税率の特例の適用要件は、以下5点の要件すべてに該当する必要があります。

- 日本国内にあるマイホーム、家とあわせて敷地を売る

- 売却した年の1月1日時点での所有期間が10年を超えている

- 売却した年の前年、前々年にこの特例を受けていない

- 売った家や敷地についてマイホームの買換えや交換の特例など他の特例を受けていない

- 売手と買手が親子など特別な関係でない

なお、軽減税率の特例は居住用財産の3,000万円特別控除と併用可能です。

取得費加算の特例

相続または遺贈により取得した土地や建物を、一定期間内に売却した場合に利用できるのが、取得費加算の特例(相続財産を譲渡した場合の取得費の特例)です。

相続後3年10ヶ月以内に相続した財産を売ったときに、相続税額の一部を取得費に加算できます。譲渡所得税を軽減できるのがメリットです。

以下の要件に該当すれば、適用を受けられます。

- 相続や遺贈による財産の取得

- 相続財産の譲渡が、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までにおこなわれている

- 財産を取得した人に相続税が課されている

取得費加算の特例は、譲渡所得のみに適用できる特例です。

※参考:No.3267 相続財産を譲渡した場合の取得費の特例|国税庁

【ケース別】土地売却にかかる税金を実際にシミュレーション

ここでは売却価格別に、土地売却にかかる税金を実際にシミュレーションしていきます。

ここでは、短期譲渡所得、長期譲渡所得ごとに課税される税金を、3,000万円控除などの特例を使用しないケースで算出します。また、印紙税は令和6年3月31日までに契約書が作成された場合で計算します。

土地売却にかかる税金のシミュレーションは、以下の記事でも詳しく解説しているので、あわせてご参考ください。

【あわせて読みたい】

▶︎土地売却でかかる税金をシミュレーション!種類や譲渡所得税の計算方法も

1,000万円で土地を売却した場合のシミュレーション

まずは、1,000万円で土地を売却した場合の税金をシミュレーションします。

● 売却価格:1,000万円

● 種別:土地

● 譲渡所得:200万円(取得費750万円、譲渡費用50万円)

● その他:ローンなし

譲渡所得税の計算式は、以下の通りです。

| 短期譲渡所得(所有期間5年以下) | 長期譲渡所得(所有期間5年超え) | |

| 譲渡所得税 | 200万円×39.63%=792,600円 | 200万円×20.315%=406,300円 |

| 印紙税(※) | 5,000円 | 5,000円 |

| 登録免許税(抵当権抹消登記) | 0円 | 0円 |

| 税額合計 | 797,600円 | 411,300円 |

※参考:印紙税額|国税庁

仮に貸駐車場など、事業用で使用していた土地は特例を受けられないため、このケースでは上記の譲渡所得税が課税されます。

また、マイホームとして利用しており、3,000万円特別控除の要件を満たしている場合は譲渡所得が0円になるため、非課税となります。

1,500万円で土地を売却した場合のシミュレーション

次に、1,500万円で土地を売却した場合の税金をシミュレーションします。

● 売却価格:1,500万円

● 種別:土地

● 譲渡所得:400万円(取得費1,440万円、譲渡費用60万円)

● その他:ローンなし

譲渡所得税の計算式は、以下の通りです。

| 短期譲渡所得(所有期間5年以下) | 長期譲渡所得(所有期間5年超え) | |

| 譲渡所得税 | 400万円×39.63%=1,585,200円 | 400万円×20.315%=812,600円 |

| 印紙税(※) | 1万円 | 1万円 |

| 登録免許税(抵当権抹消登記) | 0円 | 0円 |

| 税額合計 | 1,595,200円 | 822,600円 |

※参考:印紙税額|国税庁

マイホームの特別控除3,000万円が使える場合は、譲渡所得400万円が0円になるため、譲渡所得税はかかりません。それ以外のケースでは、上記の税額が課せられます。

2,000万円で土地を売却した場合のシミュレーション

次に、2,000万円で土地を売却した場合の税金をシミュレーションします。

● 売却価格:2,000万円

● 種別:土地

● 譲渡所得:600万円(取得費1,330万円、譲渡費用70万円)

● その他:ローンあり

譲渡所得税の計算式は、以下の通りです。

| 短期譲渡所得(所有期間5年以下) | 長期譲渡所得(所有期間5年超え) | |

| 譲渡所得税 | 600万円×39.63%=2,377,800円 | 600万円×20.315%=1,228,900円 |

| 印紙税(※) | 1万円 | 1万円 |

| 登録免許税(抵当権抹消登記) | 1,000円 | 1,000円 |

| 税額合計 | 2,388,800円 | 1,239,900円 |

※参考:印紙税額|国税庁

マイホームでの利用で3,000万円特別控除が使用できる場合は、譲渡所得が0円となり非課税です。

【あわせて読みたい】

▶︎2,000万の土地売却でかかる税金はいくら?シミュレーションで比較

3,000万円で土地を売却した場合のシミュレーション

最後に、3,000万円で土地を売却した場合の税金をシミュレーションします。

● 売却価格:3,000万円

● 種別:土地

● 譲渡所得:800万円(取得費2,100万円、譲渡費用100万円)

● その他:ローンあり

譲渡所得税の計算式は、以下の通りです。

| 短期譲渡所得(所有期間5年以下) | 長期譲渡所得(所有期間5年超え) | |

| 譲渡所得税 | 800万円×39.63%=3,170,400円 | 800万円×20.315%=1,625,200円 |

| 印紙税(※) | 1万円 | 1万円 |

| 登録免許税(抵当権抹消登記) | 1,000円 | 1,000円 |

| 税額合計 | 3,181,400円 | 1,636,200円 |

※参考:印紙税額|国税庁

マイホームの敷地としての売却で3,000万円特別控除が利用できる場合は、譲渡所得800万円がゼロ円となります。そのため、譲渡所得税はかかりません。

一方、貸しアパートなど事業用として利用していた場合は、上記の税額が課税されます。

【あわせて読みたい】

▶︎500万円の土地売却で税金はいくらかかる?計算方法やシミュレーションで比較

土地売却にかかる税金の計算方法から費用を把握しよう

土地を売却する際には、さまざまな税金が課税されます。

売却で利益が出ると譲渡所得税が課されるため、税負担が重くなる可能性があります。所有期間によっては税率が2倍ほど変わるので、売却するタイミングには気をつけましょう。

なお、マイホームとして利用していた場合は「3,000万円特別控除」などの特例を利用できるため、譲渡所得税が非課税になるケースも少なくありません。土地を売却するときは、利用できる特例をリサーチし税額を計算しておくことをおすすめします。

土地売却を視野に入れる場合は、LIFULL HOME'Sの不動産一括査定がおすすめです。独自の基準をクリアした不動産会社が査定するので、安心して依頼することができます。複雑な税金の計算についても相談できる不動産会社を見つけることができるでしょう。

記事執筆・監修

矢口 美加子(やぐち みかこ)

宅地建物取引士、整理収納アドバイザー1級、福祉住環境コーディネーター2級の資格を保有。建築・不動産会社で事務をしながら、家族が所有する賃貸物件の契約や更新業務を担当。不動産ライターとしてハウスメーカー、不動産会社など一部上場企業の案件を中心に活動中。