一般的に、土地を2,000万円で売却した場合にかかる税金は、印紙税・登録免許税・譲渡所得税などが想定されます。

特に譲渡所得税は、売却価格から取得費や譲渡費用を差し引いた譲渡所得に所有期間に応じた税率を掛けて計算され、条件次第では数百万円単位の税負担が発生することもあります。

一方、3,000万円特別控除などの特例が適用できれば、税額がゼロになるケースも少なくありません。こうした制度を知らずに売却すると、想定より多くの税金を支払ってしまうおそれがあります。

この記事では、2,000万円の土地売却を前提に、税金の内訳・計算方法・ケース別の税額をシミュレーションで解説します。

この記事で分かること

- 2,000万円の土地売却でかかる税金の額

- 2,000万円の土地売却でかかる譲渡所得税の計算方法

- 2,000万円の土地売却でかかる税金をケース別にシミュレーション

- 2,000万の土地売却でかかる税金を抑えるためのポイント

- 土地売却ならホームズの一括査定がおすすめ

【あわせて読みたい】

▶︎土地売却にかかる税金とは? 使える5つの控除・特例も紹介

もくじ

土地を売るなら

ホームズで査定依頼

不動産売却査定サービスは、地域密着の不動産会社から大手まで

充実の会社情報を比べ、連絡が欲しい複数の会社に一括で査定依頼できます。

依頼後、即日~3日以内に不動産会社から連絡がきます。

【種類別】2,000万円の土地売却でかかる税金はいくら?

2,000万の土地売却でかかる税金は、主に以下の3種類が挙げられます。

- 印紙税

- 登録免許税

- 譲渡所得税(住民税・所得税)

印紙税

印紙税は契約書やその他の公式文書を作成するにあたって、収入印紙を文書に貼る際に支払う必要がある税金です。特に土地の売買をする際には、取引の金額に基づいて貼付する印紙の額が定められています。

たとえば、2,000万円で土地を売却する場合、契約金額は1,000万円超〜5,000万円以下に該当し、軽減税率の適用によって印紙税が2万円必要です(2027年3月31日までの措置)。

| 契約金額 | 本則税率 | 軽減税率 |

| 100万円超え500万円以下 | 2千円 | 1千円 |

| 500万円超え1,000万円以下 | 1万円 | 5千円 |

| 1,000万円超え5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超え1億円以下 | 6万円 | 3万円 |

| 1億円を超え5億円以下 | 10万円 | 6万円 |

売買契約書は通常、売主用・買主用の2通を作成するため、それぞれに印紙を貼付するのが原則です。印紙は郵便局やコンビニで購入でき、契約締結時にそのまま納付できます。

登録免許税

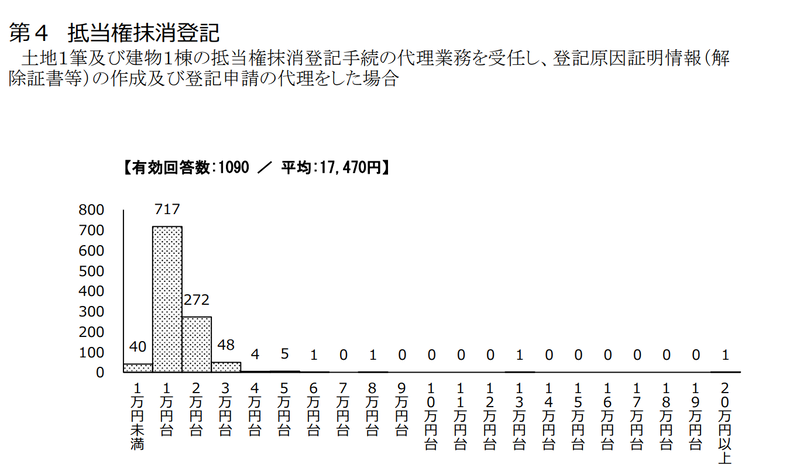

登録免許税は、不動産の登記を行う際にかかる税金です。土地売却そのものに直接課税されるわけではありませんが、住宅ローンが残っている場合の抵当権抹消登記などで必要になるケースが多く見られます。

抵当権抹消登記にかかる登録免許税は、不動産1件につき1,000円です。たとえば、土地が「2筆+建物1棟」で3件の場合、「1,000円×3件=3,000円」が税金として発生します。金額そのものは少額ですが、見落としやすい費用の1つです。

また、登記手続きは専門的な書類作成が必要なため司法書士に依頼するのが一般的であり、その場合、登録免許税とは別に1万5,000円〜2万円前後の報酬がかかります。

※出典:報酬アンケート結果(2024年(令和6年)3月実施|日本司法書士連合会

譲渡所得税(住民税・所得税)

譲渡所得税は、土地を売却して得た利益に対して課される税金です。

まず、住民税と所得税について整理しておきましょう。

| 所得税 | 譲渡所得税 | 短期譲渡所得税 |

| 長期譲渡所得税 | ||

| 復興特別所得税 | ||

| 住民税 | 長期譲渡住民税 | |

| 短期譲渡住民税 | ||

所得税と住民税は、いずれも売買の際に利益が発生した際に課税される税金です。

住民税は、毎年1月1日時点での居住地に基づいて課税される税金です。所得税の申告に基づき自動的に課税されるため、個別に申告書を提出する必要はありません。

納税方法は、自営業者と会社員で異なります。

自営業者は、毎年5月から6月にかけて郵送される納付書に従って税金を納めます。会社員の場合は、給与から直接差し引かれる方法が一般的です。

一方、所得税は不動産の売却から生じる利益(譲渡所得)に適用される税金です。所得税は、土地を売却した次の年の2月16日から3月15日の期間に納付する必要があります。

土地売却時の所得税は、主に分離課税方式で徴収されます。分離課税とは、給与所得などその他の所得とは別に、個別に課税される方法です。

住民税と所得税の支払い時期は異なるので、注意が必要です。

譲渡所得税(住民税・所得税)の計算方法

譲渡所得税(住民税・所得税)は以下の式で計算できます。

● 譲渡所得=不動産の売却価格 -(取得費+譲渡費用)

● 住民税=譲渡所得×所得税率

● 所得税=譲渡所得(※)×所得税率

所得税と住民税は、どちらも譲渡所得に適用される税率を基に計算されます。

譲渡所得は不動産を売却して得た収入から、物件の購入にかかった費用と売却時の経費を引いた額を指します。具体的な計算式は以下のようになります。

● 譲渡所得 = 不動産の売却価格 - (取得費 + 譲渡費用)

取得費や譲渡費用の具体例は下表のようになっています。

| 取得費 | ● 売却した不動産の購入代金(減価償却費を引いたもの) ● 建築代金(減価償却費を引いたもの) ● 設備費 ● 改良費 ● 購入手数料 |

| 譲渡費用 | ● 不動産売却時の仲介手数料 ● 印紙税で売主が負担したもの ● 土地を売るために建物を取り壊した際に発生した取り壊し費用・建物の損失額 ● 不動産を明け渡してもらうときに支払う立退料 |

また、所得税率については所有期間によって変わるため注意が必要です。

| 短期譲渡所得 | 長期譲渡所得 | |

| 保有期間 | 5年以下 | 5年超 |

| 所得税 (復興特別所得税あり) |

30.63% | 15.315% |

| 住民税 | 9% | 5% |

| 税率合計 | 39.63% | 20.315% |

土地の保有期間によって「長期譲渡所得」と「短期譲渡所得」に税率が分かれます。また、保有期間は、売却した年の1月1日を基準に算定される点に注意が必要です。

2,000万円の土地売却でかかる譲渡所得税の計算方法

2,000万円で土地を売却した場合、最も額が大きくなる可能性が高いのが譲渡所得税です。

譲渡所得税は、売却価格から取得費や譲渡費用を差し引いた譲渡所得に、所有期間に応じた税率を掛けて計算する仕組みになっています。ここでは計算の流れを順番に解説します。

- 譲渡所得を計算する

- 所有期間に応じた税率を掛け合わせる

- 条件を満たしているなら特別控除を適用させる

譲渡所得を計算する

譲渡所得税を計算するためには、まず譲渡所得を算出します。 譲渡所得は、主に以下の計算式で算出します。

譲渡所得 = 売却価格 − 取得費 − 譲渡費用

取得費や譲渡費用の具体例は、下表のとおりです。

| 分類 | 具体的な項目 |

| 取得費 | 売却した不動産の購入代金(減価償却費を引いたもの) |

| 建築代金(減価償却費を引いたもの) | |

| 設備費 | |

| 改良費 | |

| 購入手数料 | |

| 譲渡費用 | 不動産売却時の仲介手数料 |

| 印紙税で売主が負担したもの | |

| 土地を売るために建物を取り壊した際に発生した取り壊し費用・建物の損失額 | |

| 不動産を明け渡してもらうときに支払う立退料 |

たとえば2,000万円で土地を売却し、取得費が1,200万円、譲渡費用が100万円かかった場合、譲渡所得は「2,000万円−1,200万円−100万円=700万円」となります。

この700万円が、譲渡所得税の課税対象となる金額です。売却価格そのものに税金がかかるわけではない点が重要です。

※参考:No.3252 取得費となるもの|国税庁

※参考:No.3255 譲渡費用となるもの|国税庁

所有期間に応じた税率を掛け合わせる

譲渡所得が算出できたら、次に所有期間に応じた税率を掛けて、譲渡所得税の金額を求めます。譲渡所得税は、以下の計算式で算出します。

譲渡所得税 = 譲渡所得 × 税率

この税率は、土地の所有期間が5年を超えるか、5年以下かによって大きく異なる点に注意が必要です。

売却した年の1月1日時点で判断され、5年を超えていれば長期譲渡所得、5年以下であれば短期譲渡所得に区分されます。

| 譲渡所得の種類 | 所得税率 | 住民税率 | 合計税率 |

| 短期譲渡所得 (所有期間5年以下の場合) | 30.63% | 9% | 39.63% |

| 長期譲渡所得 (所有期間5年超の場合) | 15.315% | 5% | 20.315% |

参考:No.1440 譲渡所得(土地や建物を譲渡したとき)|国税庁

たとえば、2,000万円で土地を売却し、取得費や譲渡費用を差し引いた譲渡所得が700万円の場合、税額は以下のように変わります。

- 長期譲渡所得:700万円 × 20.315% = 約142万円

- 短期譲渡所得:700万円 × 39.63% = 約277万円

同じ条件で売却しても、所有期間の違いだけで税額に130万円以上の差が出る計算になります。2,000万円の土地売却では、所有期間によって手取り額が大きく変わる点を押さえておきましょう。

条件を満たしているなら特別控除を適用させる

土地売却で利用できる可能性がある主な特別控除・特例には、以下のようなものがあります。

- 居住用財産の3,000万円特別控除

- 10年超の軽減税率の特例

- 相続空き家の3,000万円特別控除

- 低未利用土地の100万円特別控除

- 平成21年・平成22年に取得した土地の1,000万円特別控除

上記のうち、特に適用されるケースが多いのが居住用財産の3,000万円特別控除です。居住用財産の3,000万円特別控除は、マイホームや一定条件を満たした土地を売却した場合、譲渡所得から最大3,000万円まで差し引ける制度です。

たとえば、2,000万円で土地を売却し、取得費や譲渡費用を差し引いた譲渡所得が700万円の場合、3,000万円特別控除を適用できれば課税対象は「700万円−3,000万円=▲2,700万円」となり、譲渡所得税は発生しません。

条件を満たすかどうかで税額が大きく変わるため、売却前に適用可否を必ず確認しておきましょう。

2,000万円の土地売却でかかる税金をケース別にシミュレーション

ここでは、2,000万の土地売却でかかる税金を、以下の4つのケース別にシミュレーションしていきます。

- 長期譲渡所得の場合

- 短期譲渡所得の場合

- 10年以上所有した土地の場合

- 取得費が不明な場合

長期譲渡所得の場合

長期譲渡所得と判断される保有期間5年超の土地のケースでシミュレーションします。

【条件】

● 売却価格:2,000万円

● 取得費:600万円(土地代+諸費用)

● 譲渡費:100万円

● 所有期間:9年

● 抵当権抹消の必要あり

まずは、譲渡所得税を計算します。

● 譲渡所得 = 2,000万円-(600万円+100万円)=1,300万円

● 譲渡所得税 = 1,300万円 × 20.315%(長期譲渡所得)=264万950円

また、譲渡所得税以外に発生する税金は次のとおりです。

● 登録免許税=1,000円

● 印紙税(1通分)=1万円

税額の合計は以下のとおりです。

● 税額合計=264万950円+1,000円+1万円=365万1,950円

このようなケースでは、約296万円の税金が必要になることになります。なお、上記の金額以外に不動産会社への仲介手数料や司法書士報酬への消費税などが発生します。

短期譲渡所得の場合

土地の所有期間が5年間以下の短期譲渡所得の場合について、以下の条件を設定してシミュレーションします。

【条件】

● 売却価格:2,000万円

● 取得費:900万円(土地代+諸費用)

● 譲渡費:100万円

● 所有期間:2年

● 抵当権抹消の必要あり

まずは、譲渡所得税を計算します。

● 譲渡所得 = 2,000万円-(900万円+100万円)=1,000万円

● 譲渡所得税 = 1,000万円 × 39.63%(短期譲渡所得)=396万3,000円

また、譲渡所得税以外に発生する税金は以下のとおりです。

● 登録免許税=1,000円

● 印紙税(1通分)=1万円

上記を踏まえると、税額の合計は以下のとおりです。

396万3,000円+1,000円+1万円=397万4,000円

短期譲渡所得の場合には、支払う税金が多くなることがわかります。なお、長期譲渡所得と同様に、不動産会社への仲介手数料や司法書士報酬への消費税が必要となります。

10年以上所有した土地の場合

自宅を解体し土地を売る場合、所有していた期間が10年以上の場合に特例を利用して節税できる場合があります。

こうした特例を使うと、売却益にかかる税金が以下のように減税されます。

| 所得 | 所得税 | 住民税 | 合計 (復興特別所得税を含む) |

| 6,000万円以下の部分 | 10% | 4% | 14.21% |

| 6,000万円超の部分 | 15% | 5% | 20.315% |

長期譲渡所得(所有期間5年超)より、さらに税率が抑えられます。以下では、具体的な条件を設定して見ていきましょう。

【条件】

● 売却価格:マイホームを更地にして8,000万円

● 取得費:600万円

● 譲渡費用:700万円

● 所有期間:13年(※)

※家屋を取り壊すまでの期間

この条件の場合、譲渡所得は以下のとおり計算されます。

● 譲渡所得=【8,000万円-(600万円+700万円)】=6,700万円

譲渡所得税は6,000万円を基準とし、(6,000万円×軽減税率14.21%)+(700万円×税率20.315%)となるので、以下の金額になります。

● 952万700円+142万205円=1,094万905円

このケースでは、約1,095万円が譲渡所得税として課税されます。

取得費が不明な場合

相続した土地などで取得費が分からない場合は、売却価格の5%を概算取得費として計算します。

仮に、土地が2,000万円で販売された場合、概算の取得費は5%にあたる100万円です。所有期間が8年で譲渡費用が50万円であれば、最終的に1,850万円の利益が得られたとみなされます。

【条件】

● 売却価格(※):2,000万円

● 所有期間:7年

● 譲渡費用:500万円

※取得費が分からない土地

この場合、発生する税金は以下のとおりです。

譲渡所得 = 2,000万円-(100万円+500万円)=1,400万円

譲渡所得税 = 1,400万円 × 20.315%(長期譲渡所得)=284万4,100円

※所有期間が5年超の場合の税率は20.315%

5%で概算すると税金が高くなる傾向があるため、可能であれば取得価格が証明できる書類を用意しておくと良いでしょう。

2,000万の土地売却でかかる税金を抑えるためのポイント

ここでは、土地売却でかかる税金を抑えるポイントを3つ紹介します。

- 所有期間が5年経過してから売却する

- 3,000万円特別控除を利用する

- 相続した土地の場合は相続空き家の特別控除を利用する

所有期間が5年経過してから売却する

.所有期間が5年経過してから土地を売却すると、税率を抑えることができます。なぜなら、前述のとおり所有期間によって短期譲渡所得と長期譲渡所得に区分され、税率が以下のとおり大きく異なるからです。

| 譲渡所得の種類 | 所得税率 | 住民税率 | 合計税率 |

| 短期譲渡所得 (所有期間5年以下) | 30.63% | 9% | 39.63% |

| 長期譲渡所得 (所有期間5年超) | 15.315% | 5% | 20.315% |

※参考:No.1440 譲渡所得(土地や建物を譲渡したとき)|国税庁

上記のとおり、長期譲渡所得の税率は短期譲渡所得税率の約半分程度になっています。

ただ所有期間の基準日については留意が必要です。たとえば、土地を2020年8月1日に取得し、2025年10月1日に売却した場合を考えてみましょう。

所有期間を単純計算すると5年2ヶ月となりますが、この場合は短期譲渡所得に該当します。なぜなら、売却日の基準となるのは2025年1月1日になるからです。

正しい基準日を用いて計算すると、土地の取得日は2020年8月1日、売却基準日は2025年1月1日で所有期間は4年10ヶ月となり、5年以下であるため短期譲渡所得の対象となります。

正確な金額を試算するためにも、日付の計算などは専門家に相談し、長期・短期どちらなのかを確認することが大切です。

3,000万円特別控除を利用する

マイホームや居住用の土地を売却した場合、一定の条件を満たせば売却益(譲渡所得)から最大3,000万円まで控除できる特例を利用できます。

たとえば、土地売却による利益が2,000万円の場合、3,000万円特別控除を適用すれば課税対象は0円となり、譲渡所得税(所得税・住民税)は原則かかりません。

この「居住用財産を譲渡した場合の3,000万円控除」は、自分が住んでいた不動産を解体してから1年以内に売却する際に利用できます。

控除を適用するための具体的な条件は、主に以下のとおりです。

| 種類 | 適用条件(一部) |

| 自己居住用の不動産に適用される3,000万円控除 | ● 自分の住んでいた土地を売る ● 家屋の取り壊しから1年以内に売却 ● 売った年の前年または前々年にその他の特例を利用していない ● 取り壊しから売却までに事業用として使用していない |

上記の適用条件はあくまで一部です。そのほかに細かい例外も存在するので、国税庁のホームページをしっかりと確認するか、税理士などの専門家に相談しましょう。

相続した土地の場合は相続空き家の特別控除を利用する

土地売却で利用できる可能性のある特別控除には、相続空き家の3,000万円特別控除もあります。相続によって取得した空き家やその敷地を売却した場合に、譲渡所得から最大3,000万円まで控除できる特例です。

故人がひとりで生活していた不動産を相続した後、相続が開始されてから3年以内の12月31日までに売却した場合に適用されます。

以下のような条件を満たせば、相続した土地の売却でも譲渡所得税を抑えることができる可能性があるでしょう。

| 種類 | 適用条件(一部) |

| 相続による空き家に適用される3,000万円控除 | ● 生前1人で被相続人が住んでいた土地である ● 被相続人から相続した家屋を取り壊した土地である ● 相続開始から3年経過する日の属する12月31日までに売却している |

※参考:No.3306 被相続人の居住用財産(空き家)を売ったときの特例

なお、相続空き家の特別控除においても、上記以外に細かい例外も存在します。

2,000万の土地売却でかかる税金に関するよくある質問

最後に、2,000万の土地売却でかかる税金に関するよくある質問について回答します。

- 譲渡所得税がかからないケースはある?

- 相続した土地を売却した場合、税金の金額は変わる?

- 税金のかからない土地の売り方は存在する?

譲渡所得税がかからないケースはある?

譲渡所得税は、土地売却によって得た利益(譲渡所得)に対して課税される税金です。そのため、売却価格が取得費や譲渡費用を下回り、譲渡所得がゼロまたはマイナスとなった場合は所得税・住民税ともに発生しません。

また、自己居住用の土地や建物を売却した際に利用できる3,000万円特別控除などの特例を適用し、課税対象がゼロになった場合も譲渡所得税は非課税です。 売却益が出た場合でも、控除の適用可否によって税額が大きく変わる点に注意しましょう。

相続した土地を売却した場合、税金の金額は変わる?

相続した土地を売却した場合に、税金の金額は変わります。

前述のとおり、相続した空き家を売却する場合、以下の条件を満たせば追加の3,000万円の控除が適用される可能性があります。

- 生前1人で被相続人が住んでいた土地である

- 被相続人から相続した家屋を取り壊した土地である

- 相続開始から3年経過する日の属する12月31日までに売却

例外もあるため、詳細は国税庁の公式ページをご覧ください。

税金のかからない土地の売り方は存在する?

すべての税金が完全にゼロになる土地の売り方は、原則として存在しません。なぜなら、基本的に印紙税か登録免許税のどちらかが必要になるからです。

- 印紙税:土地の売買契約手続きで必要

- 登録免許税:抵当権の抹消手続きで必要

一方で、住民税・所得税は、土地売却で利益が発生して譲渡所得が発生した場合のみ支払う税金です。譲渡所得がゼロ、もしくはマイナスの場合に支払う必要はありません。

2,000万円の土地売却でかかる税金を事前に把握しよう

2,000万円で土地を売却する場合、印紙税や登録免許税といった手続きにかかる税金に加え、条件次第では譲渡所得税(所得税・住民税)が発生します。

譲渡所得税は取得費や譲渡費用、所有期間、特別控除の有無によって変わるため、土地売却前に税額の目安を把握しておくことが重要です。

特に、3,000万円特別控除や相続空き家の特例を活用できるかどうかで、手取り額は大きく変わります。土地売却で後悔しないためにも、まずは複数の不動産会社を比較できるホームズの一括査定をぜひご利用ください。

全国4,800社以上(2026年1月時点)の不動産会社のなかから、自分の土地にあった会社を効率よく探せるため、相場の把握や売却戦略の検討にも役立ちます。

初回公開日:2024年5月10日