マンションを売却する際、売却で得た利益に対してかかる税金を把握しておかないと、手元に残るお金が想定より少なくなってしまう可能性があります。

マンション売却で発生する税金には、印紙税や登録免許税、譲渡所得税などがあります。ただし、各種控除・特例を活用することで、節税につながる場合もあります。

この記事では、マンション売却にかかる税金の種類や計算方法、節税に役立つ特例・控除について詳しく解説します。

【この記事で分かること】

【あわせて読みたい】

▶︎マンション売却はどこがいい?評判が良い大手不動産会社おすすめランキング

もくじ

家・マンションを売るなら

ホームズで査定依頼

不動産売却査定サービスは、地域密着の不動産会社から大手まで

充実の会社情報を比べ、連絡が欲しい複数の会社に一括で査定依頼できます。

依頼後、即日~3日以内に不動産会社から連絡がきます。

マンション売却でかかる税金の種類

ここでは、マンション売却でかかる税金の種類として、以下の3つを紹介します。

- 印紙税

- 登録免許税

- 譲渡所得税

印紙税

印紙税とは、マンションの売買契約書に記載された売却価格に対して課税される税金です。不動産売買契約書に収入印紙を貼って納税します。印紙代は売却価格によって異なり、2027年3月31日までに作成された契約書は軽減措置の適用が可能です。

契約金額ごとにかかる印紙税の金額は、以下のとおりです。

| 契約金額 | 本則税率 | 軽減措置適用後の税額 |

|---|---|---|

| 10万円超〜50万円以下 | 400円 | 200円 |

| 50万円超〜100万円以下 | 1,000円 | 500円 |

| 100万円超〜500万円以下 | 2,000円 | 1,000円 |

| 500万円超〜1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円超〜5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超〜1億円以下 | 6万円 | 3万円 |

マンションを売却する際は、印紙税の納付額を把握しておくことが重要です。収入印紙を忘れると本来納めるべき印紙税額に加えて、その2倍に相当する過怠税が課せられ、合計で印紙税額の3倍相当を納めることになります。

印紙税の負担者は売主・買主のいずれかと法律で定められているわけではありません。しかし、売買契約書は通常2通作成し、それぞれが保管するため、自分が保有する契約書の分の印紙代を各自で負担するケースが一般的です。

トラブルを防ぐためにも、契約前に負担者や金額を必ず確認しておきましょう。なお、不動産売買契約を電子契約の方式で交わした場合、印紙税の納付は不要です。売主・買主や金融機関などの関係者の合意が前提となるため事前調整は必要ですが、印紙税の負担を抑えられる可能性があるため、不動産会社に相談してみるのもよいでしょう。

登録免許税

マンションを売却する場合、登記申請時に登録免許税がかかります。登録免許税は、「抵当権抹消登記」や「住所変更登記」を実施する際に課税される税金です。

住宅ローンを完済すると金融機関から抵当権抹消書類がもらえるため、司法書士に渡して抵当権抹消登記をしてもらうことになります。抵当権とは、マンション購入時に金融機関側が担保として設定する権利のことです。売主は、抵当権の決済(抹消)が行われないとマンション売却ができません。

具体的な金額として、抵当権抹消登記と住所変更登記は、1つの不動産につき1,000円の登録免許税がかかります。たとえば、マンション売却の抵当権抹消登記にかかる費用は、土地と建物に適用されるため2,000円です。なお、司法書士報酬は2万円前後が一般的です。

譲渡所得税

譲渡所得税とは、マンション売却によって得た利益(譲渡所得)にかかる税金です。売却価格がローン残債よりも高く、利益が出た場合にのみ課税されます。

譲渡所得税は、所得税・住民税・復興特別所得税をまとめた呼称です。税率は、マンションの所有期間によって以下のように異なります。

| 区分 | 所有期間 | 所得税 | 住民税 | 復興特別所得税 | 合計 |

|---|---|---|---|---|---|

| 短期譲渡所得 | 5年以下 | 30% | 9% | 0.63% | 39.63% |

| 長期譲渡所得 | 5年超 | 15% | 5% | 0.315% | 20.315% |

※出典:No.3202 譲渡所得の計算のしかた(分離課税)|国税庁

マンションの所有期間が5年を超えると、譲渡所得税の税率が大幅に下がります。具体的な計算方法については後述します。

マンション売却でかかる譲渡所得税の計算方法

マンション売却でかかる譲渡所得税を計算するには、まずは課税対象となる「譲渡所得」を算出する必要があります。譲渡所得は以下の式で求められます。

譲渡所得 = マンションの売却価格 −(取得費 + 譲渡費用)

上記の計算式から分かるように、マンションを高く売却できたとしても、「取得費」や「譲渡費用」が高ければ譲渡所得は低くなり、税金がかからない可能性があります。ここでは、それぞれの計算方法を解説します。

取得費を計算する

取得費は、マンションの購入時にかかった費用から減価償却費を控除した金額が該当します。購入費用の他に、仲介手数料や登記費用、税金なども含まれます。

購入費用が分からない場合は、「概算取得費」を用いて、売却価格の5%で計算することが可能です。

譲渡費用を計算する

譲渡費用とは、マンション売却にかかった費用のことです。売却時の仲介手数料や売買契約書に貼付した印紙税などが該当します。

ただし、売却時の抵当権抹消費用や司法書士への報酬支払い、引越し費用などは、譲渡費用には含まれません。

譲渡費用が高いほど課税対象の譲渡所得が減るため、マンション売却にかかった費用の領収書などは、きちんと保管しておくことが重要です。

マンション売却の税金はいくら?実際にシミュレーション

ここでは、自宅用のマンションを売却した場合の税金を、実際の数字でシミュレーションします。

【シミュレーション例】

8年前に住宅ローンを利用して、2,500万円(取得費含む)で購入した自宅用のマンションを3,000万円で売却したケース(建物の減価償却費は省略)

| 項目 | 費用 |

|---|---|

| 印紙税 | 1万円 |

| 登記費用(概算・登録免許税含む) | 3万円 |

| 仲介手数料(税込) | 105万6,000円 |

| 住宅ローンの返済手数料(概算) | 3万円 |

| 引越し費用(1回・概算) | 10万円 |

| 合計 | 122万6,000円 |

マンション売却には、概算で122万6,000円が必要になります。ただし、登記費用・住宅ローンの返済手数料・引越し費用は譲渡費用に該当しないため、譲渡費用は106万6,000円です。

続いて、譲渡所得および譲渡所得税を計算しましょう。

① 譲渡所得 = 3,000万円 −(2,500万円 + 106万6,000円)= 393万4,000円

② 譲渡所得税 = 393万4,000円 × 20.315% = 79万9,000円(1,000円未満切り捨て)

本来、この利益に対して長期譲渡所得税(20.315%)である79万9,000円が課税されます。

しかし、マイホーム売却の場合、一定の要件を満たすと「3,000万円の特別控除」が適用できます。今回のケースでは利益(393万4,000円)を全額控除できるため、課税対象となる所得は0円となり、譲渡所得税はかかりません。

マンション売却で税金がかからないケース

ここでは、マンション売却で税金がかからないケースを具体的に紹介します。

- 売却後に利益が発生しなかった場合

- 特例や控除を活用した場合

売却後に利益が発生しなかった場合

原則として、マンションを売却した際に利益が発生しなかった場合は、譲渡所得税がかかりません。

また、譲渡所得と給与以外の所得との合計金額が20万円以下の場合も、譲渡所得税については確定申告が不要となり、結果として所得税は発生しません。ただし、この場合でも住民税は課税対象となり、市町村への住民税申告は別途行う必要があります。

特例や控除を活用した場合

マンション売却に限らず、譲渡所得税を軽減する方法には、税金の特例や控除の活用が挙げられます。活用できる特例控除は、主に以下のとおりです。

- 居住用財産の3,000万円特別控除

- 軽減税率の特例

- 特定の居住用財産の買換えの特例

- 相続財産を譲渡した場合の取得費の特例

- 被相続人の居住用財産(空き家)を売ったときの特例(マンションでは利用できない)

不動産売却で利用できる可能性のある特例や控除は複数あります。マンション売却を行う場合には、どれが適用できるかを把握しておくとよいでしょう。

なお、「被相続人の居住用財産(空き家)を売ったときの特例」は、一戸建てが放置されることを防ぐ目的でつくられたため、構造上マンションは対象から外されています。

適用条件などについては複雑になるため、不動産会社に相談してみると良いでしょう。場合によっては、税理士などを紹介してくれるケースもあります。

【あわせて読みたい】

▶︎マンション売却で確定申告が必要なケースは2つ!控除・特例から計算方法まで解説

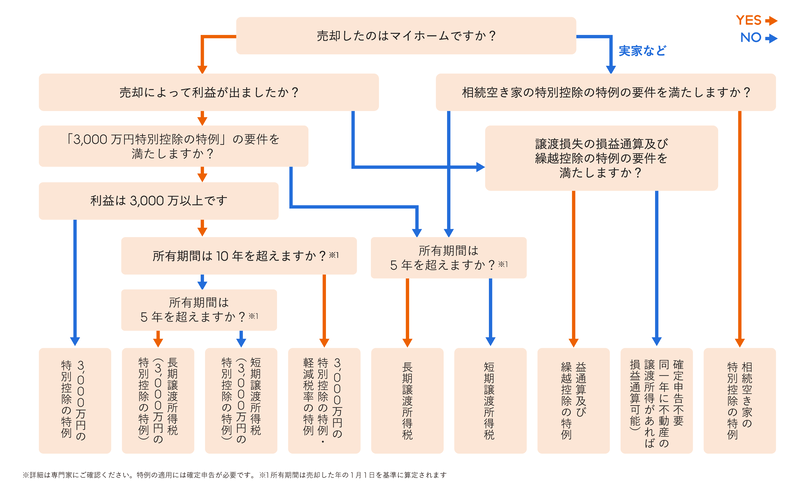

マンション売却で税金はかからない?控除・特例のフローチャート

マンション売却に関わる税金と控除のポイントを整理しておきましょう。税金の納付や確定申告の必要性を判断する際の参考にしてください。なお、詳細については税理士などの専門家に相談することをおすすめします。

ここでは、マンション売却時にかかる譲渡所得税を節税できる特例制度を紹介します。

- 居住用財産の3,000万円特別控除

- 軽減税率の特例

- 特定の居住用財産の買換えの特例

- 譲渡損失の損益通算及び繰越控除の特例

- 相続財産を譲渡した場合の取得費の特例

特例制度を上手く活用すれば、状況によってはマンション売却による税金がかからないケースもあるので、しっかりと押さえておきましょう。

居住用財産の3,000万円特別控除

居住用財産の3,000万円特別控除とは、居住用として使用していたマンションを売却した場合に、譲渡所得から3,000万円まで控除できる制度です。

売却で得た利益が3,000万円までのマンションなら譲渡所得税はかからないため、納税をする必要がなくなります。3,000万円を超えている場合でも、控除を活用すれば譲渡所得税を大幅に節税できるため、経済的負担を軽減できるでしょう。

3,000万円の特別控除を利用するためには、確定申告を行う必要があります。また、以下のような条件を満たしていると、適用できます。

- 売却したマンションが居住用であること

- 居住しなくなってから3年後の12月31日までに売却していること

- 売却した年から前々年までの間に、特定の特例を適用されていないこと

※参考:No.3302 マイホームを売ったときの特例|国税庁

【あわせて読みたい】

▶︎マンション売却で適用できる3,000万円控除とは?適用要件や他の特例も解説

軽減税率の特例

軽減税率の特例とは、マンションの所有期間が10年以上の場合に、譲渡所得に軽減税率が適用される特例です。課税譲渡所得の6,000万円までの税率が14.21%、6,000万円を超える部分が20.315%になります。この軽減税率の特例は、前述した居住用財産の3,000万円の特例とも併用可能です。

| 課税譲渡所得 | 税率(通常) | 軽減税率 |

|---|---|---|

| 6,000万円以下の部分 | 20.315% | 14.21% |

| 6,000万円超の部分 | 20.315% | 20.315%(変わらず) |

なお、軽減税率の特例は以下のような条件を満たしていると適用できます。

- 売却したマンションが居住用であること

- 親子や配偶者といった特殊関係者への売却ではないこと

- 売却した年から前々年までの間に、特定の特例を適用されていないこと

- 売却した不動産の所有期間が売却した年の1月1日現在において10年を超えていること

※参考:No.3305 マイホームを売ったときの軽減税率の特例|国税庁

特定の居住用財産の買換えの特例

特定の居住用財産の買換えの特例とは、所有期間が10年を超える居住用財産(マンションなど)を住み替えるときに活用できる特例です。この特例を活用すれば、住み替え先を売却するときまで譲渡所得税の納付を先送りにできます。

ただし、あくまでも先送りであり、住み替え先の物件を将来売却する場合は今回の譲渡益を含めてまとめて課税されるため注意が必要です。

特例を活用するときの主な要件は以下のとおりです。

- 売却価格が1億円以下

- 売却した年から前々年までの間に、特定の特例を適用されていないこと

- 売却した不動産の所有期間が売却した年の1月1日現在において10年を超えていること

- 住み替え先の物件の床面積が50㎡以上、500㎡以下であること

譲渡損失の損益通算及び繰越控除の特例

譲渡損失の損益通算及び繰越控除の特例とは、マイホーム(居住用財産)を売却して損失が出た場合、その損失を他の所得と相殺できる制度です。

通常、譲渡損失は損益通算できませんが、この特例を利用すると、給与所得や事業所得などと通算でき、所得税や住民税の負担を軽減できます。さらに、通算しきれなかった損失は、一定の要件を満たせば翌年以降最長3年間繰り越して控除することも可能です。

利用するには、以下のような要件を満たす必要があります。

- 居住用として使用していた住宅の売却で損失が発生している

- 売却した年の1月1日時点で所有期間が5年を超えている

- 買換資産は売却した年の前年から翌年までの間に購入し、床面積は50㎡以上

- 買換資産はローンで購入し、返済期間は10年以上 など

※参考:No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき|国税庁

相続財産を譲渡した場合の取得費の特例

相続財産を譲渡した場合の取得費の特例とは、相続や遺贈で取得した物件を一定期間内に売却した際、相続税の一部を取得費に加算できる制度です。

譲渡所得は「売却価格-(取得費+譲渡費用)」で計算されますが、この特例を使うことで取得費が増え、結果として譲渡所得税の負担を軽減できます。

以下のような要件を満たしている場合に利用可能です。

- 相続や遺贈により財産を取得し、相続税が課税されている

- その財産を相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡している

※参考:No.3267 相続財産を譲渡した場合の取得費の特例|国税庁

マンション売却の税金を控除・特例以外で節約する方法

ここでは、マンション売却の税金を控除・特例以外で節約する方法を3つ紹介します。

- マンションの所有期間が5年を超えてから売却する

- 取得費を正確に計上する

- ふるさと納税を活用する

マンションの所有期間が5年を超えてから売却する

マンションの所有期間が5年を超えてから売却することで、譲渡所得税の節税が可能です。前述したように、譲渡所得にかかる税率はマンションの所有期間によって異なるからです。

売却した年の1月1日時点でマンションの所有期間が5年以下の場合、短期譲渡所得で税率は39.63%、所有期間が5年超の場合、長期譲渡所得で20.315%となります。所有期間の5年を境に、約19%も税率が異なることが分かります。

そのため、所有期間が5年を超えてからマンション売却を行うことで支払う税金を抑えることが可能です。ただし、居住用財産の3,000万円特別控除などを利用できる場合は、所有期間に関係なく税負担が軽減されることもあります。

取得費を正確に計上する

マンションの売却時には、譲渡所得税の負担を軽減するために、取得費を正確に計上することが重要です。取得費が適切に計上されていない場合は、譲渡所得が過大評価され、税金が高くなる可能性があります。

購入時の売買契約書や領収書などの資料を保管し、取得費に含められる費用を漏れなく確認することが大切です。

ふるさと納税を活用する

マンション売却時には、ふるさと納税を活用することで節税できます。ふるさと納税とは、地方自治体に寄付を行うことで、返礼品を受け取ったうえで所得税や住民税の控除が受けられる制度です。

所得が増えると、ふるさと納税の控除上限額も増えるため、マンション売却により所得が増えた年は、通常は得られない量の返礼品を受け取ることができる可能性があります。

ただしふるさと納税は税金を直接減らす「節税」ではなく、住民税・所得税の一部を前払いして寄付先を変える制度です。譲渡所得税そのものを減らす制度ではなく、確定申告が必要になります。具体的な金額は、所轄の税務署や税理士などの専門家に相談しながら、ふるさと納税を効果的に活用すると良いでしょう。

マンション売却の税金に関するよくある質問

マンション売却の税金に関する相談先はある?

マンション売却の税金に関する相談先としては、税理士が最適です。税理士は税務の専門家であり、個別の状況に応じた節税アドバイスや確定申告のサポートをしています。

また、各地域の税務署でも無料相談が可能です。ただし、税務署の窓口では一般的な制度の説明は行っているものの、具体的な節税提案は税理士に依頼する必要があります。

不動産会社でも、税金に関する基本的な説明はしてもらえますが、税務の専門的なアドバイスは行えません。確定申告が必要な場合や特例の適用を検討する場合は、税理士へ相談しましょう。

マンション売却の税金はいつ払う?

マンション売却で税金を納付するタイミングは、主に以下の4つです。

| 税金 | 納付タイミング | 納付方法 |

|---|---|---|

| 印紙税 | 売買契約時 | 売買契約書に収入印紙を貼付し消印する |

| 登録免許税 | 決済時 | 司法書士へ抵当権抹消依頼する |

| 譲渡所得税(所得税) | 売却翌年の2月〜3月 | 確定申告で譲渡所得を申告して支払う |

| 住民税 | 売却翌年の6月以降 | 給与所得者は翌年の6月以降に給与から徴収/普通徴収の場合は6月・8月・10月・翌年1月に分割(一括払いも可能) |

印紙税は売買契約書に貼付するため、売買契約時に必要です。登録免許税は決済時に抵当権抹消登記を行うため、司法書士を通じて納付します。

譲渡所得税(所得税)は、売却した翌年の2月16日〜3月15日に確定申告書に譲渡所得金額を記載して提出し、同様の期間内に所得税を納付しなければなりません。住民税は、前年度分の所得が反映される6月以降から、毎年納めている住民税に加算される形で徴収されます。

特例や控除は住宅ローン控除と併用できる?

一般的にマンションを売却して住み替えを行う場合は、特例や控除を住宅ローン控除と併用できません。そのため、住み替えるときはどちらの減税措置を活用するか判断する必要があります。

住宅ローン控除とは、最大13年間に渡って住宅ローンの年末残高の0.7%が所得税から控除される制度です。どちらを選べばお得になるかは一概にはいえません。しかし、譲渡所得が小さい場合は1回だけの特例を受けるよりも、最大13年間の減税措置が受けられる住宅ローン控除を選んだほうが節税になる傾向にあります。

どちらを活用すべきか悩む場合は、不動産会社や税理士などに相談しながら判断しましょう。

マンション売却による税金がいくらかかるか計算しよう

マンション売却で利益が発生しなかった場合や特例や控除を活用した場合、状況によっては譲渡所得税がかからないケースもあります。具体的に調べるには、譲渡所得を計算する必要があるため、この記事で紹介した計算方法を参考にしてください。

また、マンション売却には、印紙税や登録免許税、仲介手数料などもかかります。これらのマンション売却に必要な税金を把握しながら、特例や控除、節税ポイントなどを活かして、資金計画を立てましょう。

売却だけでなく、税金などの各種手続きをスムーズに進めるためには、仲介してくれる不動産会社選びも重要です。売主に対して親身に相談に乗ってくれる担当者であれば、マンション売却で後悔することなく進められるでしょう。

ホームズの一括査定では、全国4,900社以上(2026年3月時点)の提携会社のなかから、最大10社に同時査定依頼できます。一度の入力で各社の特色や強みなどの詳細情報を一覧で見て確認できるので、自分にあった不動産会社を見つけられるでしょう。

初回公開日:2023年7月12日

記事執筆・監修

矢野 秀一郎(やの しゅういちろう)

不動産会社で2社勤務。1社目では時間貸駐車場の開発営業を中心に携わり、2社目では不動産売買の仲介営業や、一戸建ての分譲工事のプロジェクト、および新築・リフォーム工事の現場監督など、幅広く業務を担当。現在はフリーのライターとして不動産や金融に関する内容を中心にライティング・記事監修を実施。