固定資産税評価額とは、土地や建物の税金を計算する際に基準となる価格のことです。市区町村ごとに決定され、原則として3年に1回見直しが行われます。

評価額の仕組みを正確に理解していないと、本来より高い税金を支払ってしまう可能性もあります。中には「固定資産税を調べる方法が分からない」「相続税評価額や課税評価額などもあって違いがよく分からない」と悩んでいる人も少なくありません。

この記事では、固定資産税評価額の基本的な調べ方や土地・建物ごとの計算方法を解説します。内容を把握するための補足情報として、相続税評価額や課税標準額との違いなどの基礎知識も紹介するので、ぜひ参考にしてください。

この記事で分かること

- 固定資産税評価額とは?

- 固定資産税評価額の調べ方

- 【シミュレーション付】固定資産税評価額の計算方法

- 固定資産税評価額以外にも!土地に関連する主な価格

- 固定資産評価額で算出できる4つの税金

- 固定資産税評価額から不動産の売却相場は分かる?

- 固定資産税をできるだけ抑えるコツ

- 家・マンション売却ならホームズの一括査定がおすすめ

もくじ

家・マンション・土地を売るなら

ホームズで査定依頼

不動産売却査定サービスは、地域密着の不動産会社から大手まで

充実の会社情報を比べ、連絡が欲しい複数の会社に一括で査定依頼できます。

依頼後、即日~3日以内に不動産会社から連絡がきます。

固定資産税評価額とは?

固定資産税評価額は、市区町村が土地や建物などの固定資産に対して独自に評価した金額です。評価額をもとに、固定資産税や都市計画税といった地方税が計算されます。

一般的に、評価額は実際の市場価格(=実勢価格)よりも低く設定され、公示価格のおおむね7割程度が目安です。税負担が過大にならないようにするための調整を目的とし、総務省が定める固定資産評価基準にもとづいて各市区町村が算定しています。

たとえば、公示価格が3,000万円の土地であれば、評価額はおおよそ2,100万円前後となるケースが多くなっています。

ここでは、固定資産税評価額に関連する内容について以下3つに分けて解説します。

- 課税標準額との違い

- 相続税評価額との違い

- 固定資産税評価額の決まり方

課税標準額との違い

課税標準額とは、税率をかけて固定資産税や都市計画税などの税金を算出する際の基準となる金額です。

一方、固定資産税評価額はあくまで資産の価値を市区町村が評価した金額で、そのまま課税に使われるわけではありません。

評価額に対して、住宅用地の特例などの軽減措置が適用されると課税標準額は下がるため、固定資産税評価額、課税標準額、税額という流れで算出されます。

たとえば、200㎡以下の住宅用地には住宅用地の特例があり、課税標準額は評価額の6分の1に軽減されます。評価額が2,100万円の土地なら課税標準額は約350万円となり、税率1.4%をかけて税額を算出するイメージです。

また、基本的には固定資産税評価額をもとに課税標準額が決まりますが、建物と土地では扱いが異なります。

建物については評価額がそのまま課税標準額になりますが、土地については特例措置が適用されるケースが多く、結果として固定資産税評価額と固定資産税課税標準額が異なることは少なくありません。

【あわせて読みたい】

▶︎課税標準額と固定資産税評価額の違いとは?特例や軽減措置も紹介

相続税評価額との違い

固定資産税評価額と混同されやすいのが相続税評価額です。どちらも不動産の価値を金額で表す点は同じですが、目的と算出基準が異なります。

| 項目 | 固定資産税評価額 | 相続税評価額 |

|---|---|---|

| 主な用途 | 固定資産税・都市計画税・不動産取得税・登録免許税の算定 | 相続税・贈与税の算定 |

| 評価主体 | 市区町村(東京23区は東京都) | 国税庁(税務署) |

| 評価基準 | 総務大臣が定めた固定資産評価基準 | 国税庁の財産評価基本通達 |

| 評価方法 | 現況や地形、建物構造などにもとづいて算出(各市区町村が実地調査) | 土地:路線価方式・倍率方式/建物:固定資産税評価額を利用 |

| 時価との関係 | 公示価格の7割程度 | 公示価格の8割程度程度 |

| 評価のタイミング | 3年ごとに評価替え | 相続や贈与が発生した時点で納税者が算出 |

固定資産税評価額の決まり方

固定資産税評価額は、総務大臣が定める固定資産評価基準を踏まえて、市町村が3年ごとに行う評価替えで見直されます。評価の際は、家屋と土地に分けて行われ、それぞれの評価方法が異なります。

<家屋(建物)の評価方法:再建築価格方式>

家屋を評価する際に用いられる再建築価格方式は、同じ建物を新築した場合に必要な金額を基準に、築年数による減価(経年減点補正)を反映して算出する方法です。

| 評価の流れ | 内容 |

|---|---|

| ①再建築価格を算出 | 同じ構造・規模・仕様で再建築した場合にかかる費用を計算 |

| ②経年減点補正率を適用 | 築年数に応じた価値の減少を反映(古い建物ほど下がる) |

| ③最終残存率を設定 | 古くても最低2割は残る仕組み(課税対象は続く) |

一般的に、建物の固定資産税評価額は建築費のおよそ7割といわれています。

なお、築年数に限らず最終残存率があり、最低でも評価額の2割は残るため、老朽化しても課税対象となります。

<土地の評価方法:路線価方式または標準宅地比準方式>

土地の評価は、立地や地域特性に応じて以下いずれかの方法で決まります。

| 評価方式 | 概要 | 適用地域 | 計算式 |

|---|---|---|---|

| 路線価方式 | 道路ごとに設定された固定資産税路線価(1㎡あたりの単価)をもとに評価 | 住宅地・商業地などの市街地 | 固定資産税路線価×土地面積×評点(補正率) |

| 標準宅地比準方式 | 市町村が定める標準宅地と比較して評価 | 路線価が設定されていない郊外・農村地 | 標準宅地単価×土地面積×補正率 |

固定資産税評価額の調べ方

固定資産税評価額を調べる方法は、主に以下の3つです。

- 固定資産税課税明細書を確認する

- 固定資産評価証明書を入手する

- 固定資産課税台帳を閲覧する

ここでは、固定資産税評価額の調べ方について解説します。

固定資産税課税明細書を確認する

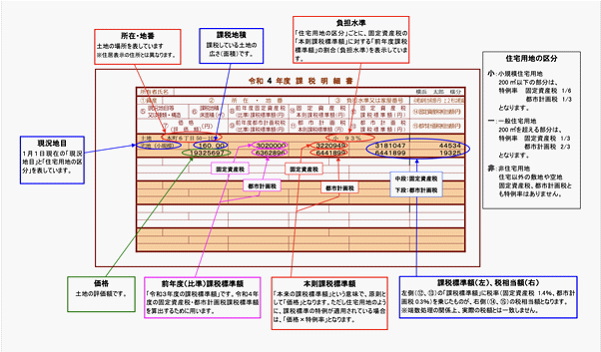

固定資産税評価額を調べる一般的な方法は、固定資産税課税明細書を確認することです。

固定資産税課税明細書は、毎年4月初旬ごろに納税通知書と一緒に自治体から郵送されます。

課税明細書には、固定資産税及び都市計画税の課税対象となる土地・家屋の所在地、地番、評価額、課税標準額などが記載されています。

なお、記載内容は資産の種類によって異なり、たとえば横浜市では以下のような違いがあります。

<土地の場合>

<家屋の場合>

※出典:「固定資産税 課税明細書」の見方・税額算出方法|神奈川県横浜市

※出典:「固定資産税 課税明細書」の見方・税額算出方法|神奈川県横浜市

このように、課税明細書を確認することで、所有している不動産の固定資産税評価額を把握できます。

固定資産評価証明書を入手する

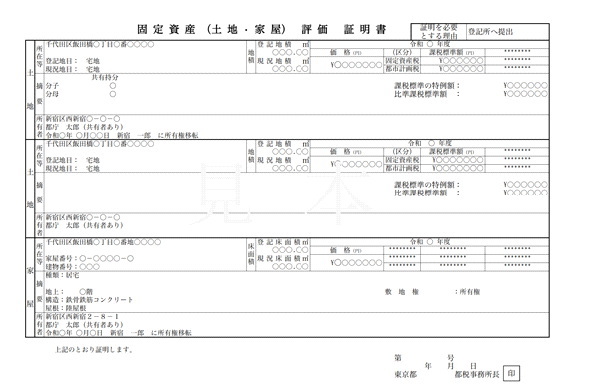

固定資産評価証明書とは、所有している不動産の固定資産課税台帳に登録されている資産価値を証明する書類です。固定資産評価証明書は、不動産が所在する市町村役場の窓口、もしくは郵送での取得が可能です。

固定資産評価証明書は資産に関する個人情報であるため、誰でも取得できるわけではありません。原則として不動産の所有者や関係者に限られています。

下図のように土地・家屋の所在や所有者、地積などが記載されており、価格や課税標準額なども確認できます。

固定資産評価証明書とは不動産の資産価値を証明する書類で、固定資産課税台帳に登録されている内容をもとに発行されます。取得方法は、不動産が所在する市町村役場の窓口または郵送申請です。

ただし、個人情報を含むため、取得できるのは原則として不動産の所有者またはその関係者に限られます。証明書には土地・家屋の所在地や所有者、地積、課税標準額、評価額などが詳細に記載されています。

固定資産課税台帳を閲覧する

※出典:名寄帳の見方|長野県飯田市

※出典:名寄帳の見方|長野県飯田市

不動産の評価額を確認するもう1つの方法が、固定資産課税台帳の閲覧です。不動産が所在する市区町村の税務課窓口などで行うことができ、評価額や課税標準額、地積などの詳細を確認できます。

ただし、閲覧できるのは所有者または関係者のみであり、本人確認書類(運転免許証など)の提示が必要です。

固定資産課税台帳の主な記載内容は、以下のとおりです。

| 区分 | 主な記載内容 |

|---|---|

| 土地 | 所在地、地目、地積、評価額、課税標準額、固定資産税・都市計画税の年税額など |

| 建物 | 所在地、家屋番号、構造、床面積、評価額、課税標準額、固定資産税・都市計画税の年税額など |

また、自治体によっては固定資産課税台帳と「名寄帳(なよせちょう)」を兼ねている場合もあります。名寄帳とは、所有者ごとに資産を一覧でまとめたもので、課税台帳とほぼ同じ項目が記載されてることが一般的です。

【あわせて読みたい】

▶︎ 自宅の評価額はいくら?不動産の評価額の方法を知ろう!

【シミュレーション付】固定資産税評価額の計算方法

固定資産税評価額は、土地と建物を分けて評価するのが一般的です。土地は路線価方式や標準宅地比準方式、建物は再建築価格方式によって算出されます。

それぞれの評価方法は総務省の固定資産評価基準を踏まえて、市町村が個別に評価・決定します。

ここでは、実際の計算方法やシミュレーションを交えながら、土地・建物それぞれの固定資産税評価額の計算方法を見ていきましょう。

- 土地の固定資産税評価額の計算方法

- 建物の固定資産税評価額の計算方法

土地の固定資産税評価額の計算方法

土地の固定資産税評価額は、総務省が定める固定資産評価基準を踏まえて、市区町村が算出します。評価は地目(宅地・農地・山林など)ごとに異なる方法で行われ、特に宅地の場合は路線価方式または標準地比準方式で評価されます。

路線価方式では、土地が面する道路(路線)ごとに定められた1㎡あたりの価格(=固定資産税路線価)に、土地の形状や利用状況に応じた補正率(評点)を掛け、さらに土地面積を乗じて算出します。

路線価方式の計算式は以下のとおりです。

土地の固定資産税評価額=固定資産税路線価×土地面積×評点(補正率)

たとえば、以下の条件を設定して計算してみましょう。

【条件】

固定資産税路線価:1㎡あたり50万円

土地面積:100㎡

評点:0.8

計算式に当てはめると、以下のようになります。

土地の固定資産税評価額=50万円×100㎡(土地面積)×0.8(評点)=4,000万円

この場合、土地の固定資産税評価額は4,000万円です。

一方、標準宅地比準方式は近隣の基準となる土地(標準宅地)をもとに、対象地の固定資産税評価額を算出する方法です。

市町村があらかじめ設定した標準宅地の単価(1㎡あたりの価格)を基準とし、土地の形状・利用状況・周辺環境などの条件に応じて補正を加えて評価します。

計算式は以下のとおりです。

土地の固定資産税評価額=標準宅地単価×土地面積×補正率

たとえば、標準宅地の単価が20万円、土地面積が100㎡、補正率が0.7の場合、「20万円×100㎡×0.7=固定資産税評価額1,400万円」となります。

地域や地形により採用される方式が異なるため、正確な税額を把握するには、自分の土地がどの基準で評価されているかを確認することが大切です。

建物の固定資産税評価額の計算方法

建物の評価は、再建築価格方式によって算出されます。

再建築価格方式とは、同じ建物を新築した場合にかかる費用(再建築価格)を基準に、築年数による劣化分を差し引いて評価する方法です。

計算式は以下のとおりです。

建物の固定資産税評価額=再建築費評点数×経年減点補正率×評点1点あたりの価額

再建築費評点数は、屋根・壁・床・設備などを点数化して合計したもので、1点=1円が基本です。築年数が経過するほど経年減点補正率により価値が下がりますが、最終的に2割は残存価値として残ります。

シミュレーションの条件を以下に設定して、具体的に計算方法を見ていきましょう。

【条件】

再建築費評点数:4,000万円

経年減点補正率:0.8(築10年程度)

評点1点あたりの価額:1円

条件をもとに計算すると以下のとおりです。

4,000万円(再建築費評点数)×0.8(経年減点補正率)×1.0(評点1点当たりの価額)=3,200万円

この場合、建物の評価額は3,200万円です。

ただし、リフォームや設備の追加などが行われた場合、評価額が再計算されることも珍しくありません。市町村による評価に疑問があるときは評価証明書や課税明細書で内容を確認し、必要に応じて見直しを申請すると良いでしょう。

【あわせて読みたい】

▶︎ 不動産売却後の固定資産税は誰が払う? 日割り精算についても解説

固定資産税評価額以外にも!土地に関連する主な価格

土地の価値を判断するうえで、固定資産税評価額以外にもさまざまな公的価格が存在します。

公示価格・基準地価・実勢価格・路線価はそれぞれ算出機関や目的が異なり、税金や取引、相続などで参照される基準となります。

- 公示価格

- 基準地価

- 実勢価格

- 路線価

公示価格

公示価格とは、国土交通省が毎年公表する土地の標準的な価格のことです。毎年1月1日時点の全国の標準地を対象に、不動産鑑定士による評価をもとに3月ごろ公示されます。

1㎡あたりの単価として示され、土地取引や資産評価の基準となる公的な価格です。地価の動向を把握するための客観的な指標として活用されており、固定資産税評価額はこの公示価格の約7割を目安に設定されています。

また、公示価格は国土交通省が運営する不動産情報ライブラリで一般公開されており、地域ごとの地価動向を簡単に確認が可能です。

基準地価

基準地価は、都道府県知事が国土利用計画法にもとづき毎年9月頃に公表する土地の価格で、都道府県基準地標準価格とも呼ばれます。

基準日は毎年7月1日で、都道府県が選定した基準地を対象に不動産鑑定士が現地調査と鑑定評価を行って算定します。

公示価格が都市計画区域内の標準地を中心に評価する一方、基準地価は都市計画区域外も含む広い地域を対象にしており、公示価格を補完する役割を持っているのが特徴です。

また、公示価格(1月1日時点)と基準地価(7月1日時点)を組みあわせて比較することで、年2回の地価変動を把握できます。

いずれも、国土交通省の不動産情報ライブラリで閲覧可能です。

実勢価格

実勢価格とは、実際に市場で土地や建物が売買されたときの価格を指し、時価とも呼ばれます。

売主と買主の交渉や市況などによって変動するため、公示価格などの公的な基準値とは異なり、リアルタイムの市場動向を反映している価格といえるでしょう。

実勢価格は国土交通省が運営する不動産情報ライブラリで、過去の取引事例や周辺地域の売買実績をもとに確認が可能です。

ただし、実際の売却価格は売主・買主それぞれの事情によって上下することも多く、必ずしも「この価格で売れる」と保証されるものではありません。

そのため、不動産売買を検討するときは、実勢価格をあくまで目安となる参考値として活用するのが適切です。

路線価

路線価とは、国税庁が相続税や贈与税を算出するために毎年公表している土地価格の指標です。毎年1月1日時点の価格を基準に全国約40万地点の標準地をもとに算定され、7月に公表されます。

評価方法は財産評価基本通達にもとづき、市街地では路線価方式が採用されます。路線価方式は土地が面する道路(路線)ごとに1㎡あたりの価格を設定し、その路線価に土地面積(地積)や形状などの補正率を掛けて求める方法です。

路線価は公示価格の約8割に設定され、税額が過大にならないよう配慮されています。一方、路線価の設定がない地域では倍率方式が用いられます。

なお、路線価は国税庁の路線価図・評価倍率表で、誰でも閲覧・確認が可能です。

固定資産評価額で算出できる4つの税金

固定資産税評価額は、主に以下の計算時に利用されます。

- 固定資産税

- 都市計画税

- 登録免許税

- 不動産取得税

固定資産税

固定資産税は、毎年1月1日時点で土地・家屋・償却資産を所有している人に課される地方税です。所有する資産が所在する市町村に納める必要があります。

東京23区内の固定資産については、東京都が都税として課税します。税額を求める際の計算式は以下のとおりです。

固定資産税=課税標準額×税率(1.4%)

納付は年4回に分けて行われ、東京都の場合は以下のようになっています。

- 第1期:6月

- 第2期:9月

- 第3期:12月

- 第4期:2月

納付方法は口座振替や電子マネー納付など多様化しており、近年はスマホ決済も対応が進んでいます。

都市計画税

都市計画税は、市町村が行う都市計画事業や土地区画整理事業の費用に充てる目的で、都市計画区域内の土地・家屋に課税される地方税です。

課税基準日は固定資産税と同じく毎年1月1日で、通常は固定資産税とあわせて年4回納付します。課税対象は、市街化区域内に土地や家屋を所有している個人または法人です。

税額は以下の式で算出されます。

都市計画税=課税標準額×税率(0.3%)

課税標準額は固定資産税と同額が用いられます。

【あわせて読みたい】

▶︎ 都市計画税とは? 課税される条件や計算方法、固定資産税との違いを確認しよう

登録免許税

登録免許税は、土地や建物を建築・購入・相続などにより取得し、登記を行う際に課税される税金です。

主に、所有権保存登記・移転登記・抵当権設定登記などで課税され、登記の種類によって税率が異なります。たとえば、土地の所有権移転登記における税率は以下のとおりです。

【土地の所有権の移転登記】

| 内容 | 課税標準 | 税率 | 軽減税率 |

| 売買 | 不動産の価額 | 1,000分の20 | 令和8年3月31日までの間に登記を受ける場合1,000分の15 |

| 相続、法人の合併または共有物の分割 | 不動産の価額 | 1,000分の4 | なし |

| その他(贈与・交換・収用・競売など) | 不動産の価額 | 1,000分の20 | なし |

不動産売買や贈与などは通常2%で、相続や法人合併などの場合は0.4%と低く設定されています。また、売買による土地の登記は令和8年3月31日まで軽減税率(1.5%)が適用されます。

【あわせて読みたい】

▶︎ 不動産の登録免許税に関する基礎知識。どのくらいお金がかかる?

不動産取得税

不動産取得税は、土地や家屋を購入・贈与・新築した際に課税される地方税です。登記の有無や有償・無償を問わず課税されますが、相続による取得は非課税となります。

税率は以下のとおりです(令和9年3月31日まで)。

- 土地・家屋:3%

- 事業用・店舗など:4%

計算式は以下のとおりです。

不動産取得税=課税標準額 × 税率

例として、課税標準額が1,000万円の土地であれば、1,000万円×3%=30万円が課税額となります。

【あわせて読みたい】

▶︎ 不動産取得税は要件を満たすと軽減あり!

固定資産税評価額から不動産の売却相場は分かる?

固定資産税評価額は、実際に売れそうな売却価格の相場を調べる際に参考となります。ただし、必ずしも正確な価格になるとは限りません。

- 宅地の公示価格の7割が目安

- 実際の売値とは乖離がある

- 建物についてはあまり参考にならない

ここでは、固定資産税評価額と売却相場の関係性を、上記3つの観点から解説していきます。

宅地の公示価格の7割が目安

宅地の固定資産税評価額は、公示価格(地価公示)の約7割を目安として設定されています。平成6年度の評価替え以降、全国の宅地はこの基準で算定されており、市町村間の評価のばらつきを抑え、全国的な公平性と整合性を保つことを目的としています。

統一基準によって宅地の評価を客観的かつ合理的に行うことが可能となり、現在では不動産の売却相場を判断する際の基準としても活用されているのが特徴です。

なお、公示価格を求めたい場合は、以下の計算式を用いると目安を把握できます。

公示価格=固定資産税評価額÷0.7

たとえば、宅地の固定資産税評価額が2,000万円であれば、想定される売却相場は以下のとおりです。

2,000万円÷0.7=約2,860万円

実際の売値とは乖離がある

固定資産税評価額は国が公表する公示価格を基準に算出されていますが、実際の取引価格(売値)とは乖離が生じる場合があります。

公示価格が年1回、固定資産税評価額が3年に1回見直される仕組みのため、地価の最新動向が即時に反映されないことが主な要因です。

現在の市場価格を正確に把握するには、不動産会社による査定を併用することが重要です。

ホームズの不動産一括査定なら、全国約4,700社(2025年10月時点)の提携不動産会社から査定結果を比較できます。

物件情報を入力するだけで、各社の担当者や店舗情報、得意分野などを一覧で確認できるため、自分の地域や目的にあった不動産会社を選びやすい仕組みになっています。

建物についてはあまり参考にならない

固定資産税評価額は宅地では有効な指標となりますが、建物の場合は売却相場の参考にはなりにくい点に注意が必要です。これは、建物の評価が再建築価格方式にもとづいて行われるためです。

再建築価格方式とは、評価対象の建物と同じものを評価時点で新築した場合にかかる建築費を基準に算出する方法です。総務大臣が定める「家屋の固定資産評価基準」に沿って、以下のような構造・部位を細かく点数化して評価します。

- 屋根

- 基礎

- 外壁・柱・壁体

- 内壁

- 天井・床 など

建材や構造、築年数など物理的な要素にもとづいて評価されるため、実際の市場価値や立地条件は反映されにくいのが実情です。

そのため、建物の売却価格を把握したい場合は、近隣の類似物件の成約価格や販売価格を調べることがより現実的といえます。

固定資産税をできるだけ抑えるコツ

固定資産税は、資産の評価や特例の有無によって大きく変わります。建物の構造や評価内容を正しく把握し、適用できる控除や特例を活用することが税負担を軽減するポイントです。

- 建物の構造や設備の質を把握しておく

- 控除・特例制度を利用する

建物の構造や設備の質を把握しておく

建物の固定資産税評価額は、再建築価格方式によって構造や設備の質で大きく変動します。 たとえば、木造よりも鉄筋コンクリート造(RC造)のほうが耐久性が高く、評価額も上がりやすい傾向にあります。

また、リフォームや設備の追加によっても評価が上がる場合があるため、実際の構造・仕様が正しく評価されているかを確認することが大切です。

誤った評価を受けている場合は、役所の資産税課に問合せることで見直しを求めることも可能です。

控除・特例制度を利用する

固定資産税には、一定の条件を満たすことで税額が軽減される特例制度があります。特に住宅や新築物件、耐震・省エネ改修などに対する優遇措置を活用することで、負担を大幅に減らすことが可能です。

| 特例・控除の内容 | 適用条件 | 減額・控除内容 |

|---|---|---|

| 新築住宅特例 | 令和8年3月31日までに新築された住宅 | 一般住宅は3年間、長期優良住宅は5年間、税額2分の1に軽減(120㎡まで) |

| 住宅用地の特例 | 居住用として利用している土地 | 小規模住宅用地(200㎡以下)は評価額の6分の1に軽減 |

| 耐震改修特例 | 昭和57年1月1日以前に建築された住宅で耐震改修を実施 | 改修翌年度の1年度分、固定資産税の2分の1を減額 |

| バリアフリー・省エネ改修特例 | 一定の改修を行った住宅 | 改修翌年度の1年度分、固定資産税の3分の1を減額 |

上記の特例を把握し、事前に自治体へ申請することで節税効果が得られます。特に、住宅用地の特例は自動適用されない場合もあるため、忘れずに確認しましょう。

固定資産税評価額に関するよくある質問

最後に、固定資産税に関するよくある質問を紹介します。

- 売却した年の固定資産税の扱いはどうなる?

- 固定資産税評価額が安すぎる理由は?

- 他人の固定資産税評価額の調べ方は?

売却した年の固定資産税の扱いはどうなる?

固定資産税は「その年の1月1日現在の所有者」に課税される税金です。そのため、年度の途中で不動産を売却しても、売主が納税義務者となり固定資産税を全額納付します。

買主が負担する固定資産税は、不動産の売買代金に上乗せして精算されるのが一般的です。

固定資産税評価額が安すぎる理由は?

固定資産税評価額が安く感じられるのは、市場価格(実勢価格)よりも低い水準で評価されるよう、制度的に調整されていることが考えられます。

土地は、公示価格の約7割、建物は再建築価格の約70%を基準に評価されます。これは、地域間の税負担の公平性を保ち、所有者の負担が過大にならないようにするためです。

また、評価替えは3年ごとに実施されるため、地価が上昇してもすぐには反映されません。

他人の固定資産税評価額の調べ方は?

他人の土地や家屋の固定資産税評価額は、市町村が作成する土地価格等縦覧帳簿または家屋価格等縦覧帳簿で確認できます。

縦覧制度は、毎年4月上旬から一定期間(多くは4月1日〜20日頃)まで利用でき、同一市町村内の土地や家屋に限り閲覧可能です。利用には本人確認書類が必要で、自分もその市町村内に固定資産を所有していることが条件です。

固定資産税評価額に詳しい不動産会社に売却を依頼しよう

固定資産税評価額は税金の算出だけでなく、不動産の資産価値や売却価格を判断する重要な指標です。評価額の仕組みを理解すれば、土地や建物の適正価格を把握し、無駄な税負担を避けることにもつながります。

ただし、評価額と実際の売却価格には差があるため、市場動向や地域相場を熟知した不動産会社に査定を依頼することが重要です。

複数の不動産会社を比較したい場合は、ホームズの不動産一括査定の活用をご検討ください。物件情報を入力するだけで複数社から査定を受けられるため、適正価格を把握し、最も有利な条件で売却を進めることができます。