住宅を買い替える際、大きな不安要素になるのが、現在所有している家の売却です。

もし新居の購入後に自宅が売れ残ってしまえば、二重ローンの負担や資金計画の破綻など、想定外のトラブルを招く可能性があります。

特に「買い先行」で住み替えを検討している人にとって、売却リスクを回避するための「買い替え特約」の知識と対策は重要です。

この記事では、買い替え特約の仕組みやメリット・デメリット、特約を利用するための交渉術、トラブルを防ぐ契約条文のポイントについて解説します。 売却活動の不安を解消し、納得のいく住み替えを実現するためにも、基礎知識を押さえておきましょう。

この記事で分かること

- 買い替え特約の仕組み

- 買い替え特約を利用するメリットとデメリット

- 特約を売主に認めてもらうための工夫

- 契約条文(特約)のチェックポイント

- 買い替え特約が利用できないときの対策

もくじ

家・マンションを売るなら

ホームズで査定依頼

不動産売却査定サービスは、地域密着の不動産会社から大手まで

充実の会社情報を比べ、連絡が欲しい複数の会社に一括で査定依頼できます。

依頼後、即日~3日以内に不動産会社から連絡がきます。

買い替え特約の仕組みと「買い先行」での重要性

住宅の住み替えにおいて、多くの人が「家が売れる前に新居を買っても大丈夫か?」という不安に直面します。そのリスクを解消する仕組みが「買い替え特約」です。 ここでは、買い替え特約の基本的な仕組みと重要性について解説します。

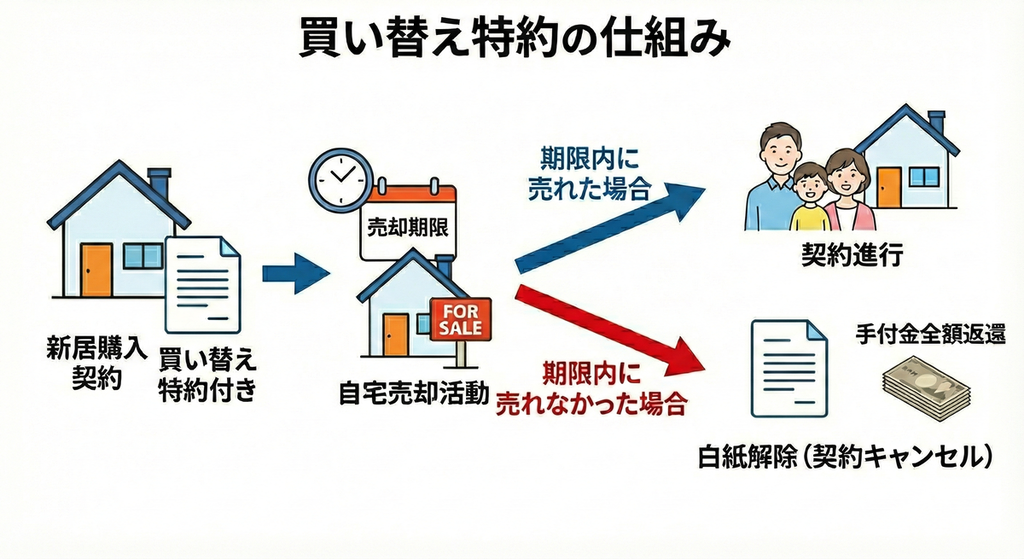

買い替え特約とは? 売れなかったら白紙解除も

買い替え特約とは、「期限内に自宅を売却できなかった場合、新居の購入契約を白紙に戻せる(キャンセルできる)」という特約のことです。

通常、不動産の売買契約を自己都合で解約しようとすると、支払った手付金の放棄や、場合によっては違約金の支払いが発生します。一方で、この特約を結んでいれば、万が一売却ができなかった場合には、契約は「なかったこと」になり、支払った手付金も全額返還されます。

つまり、自宅が売れ残ってしまった場合のリスクを負わず、安心して新居の契約を進めるための保険のような存在になるということです。

住み替えの「買い先行」と「売り先行」の違い

住み替えの進め方には、大きく分けて「買い先行」と「売り先行」の2種類があります。 「買い先行」は、新居探しを優先する方法です。引越しが1回で済むのが大きなメリットですが、旧居が売れる前に新居を購入するため、一時的にローンが二重になるリスクがあります。

一方、「売り先行」は旧居の売却を優先する方法です。手元に残る資金が確定するため確実な計画を立てられますが、新居が決まるまでの仮住まいが必要になるなど、手間と費用がかかります。

買い替え特約は、主に前者の「買い先行」を選択する場合に、最大のデメリットである「売れ残りのリスク」をカバーするために利用されるのが一般的です。

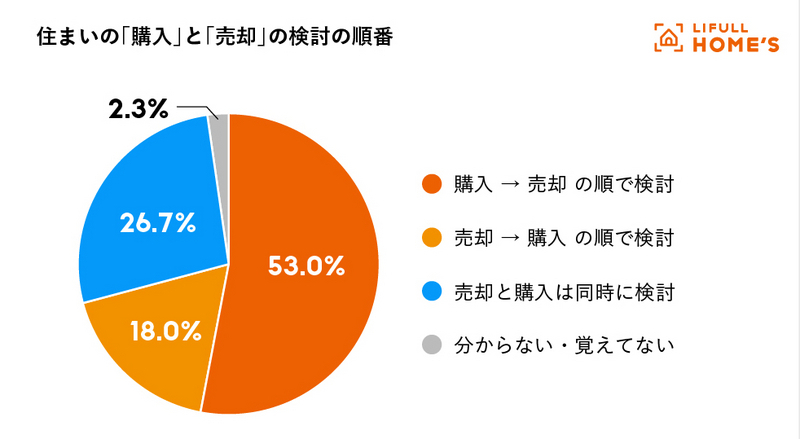

住み替え経験者の過半数が「買い先行」

実際、世の中の住み替え経験者はどちらを選んでいるのでしょうか。 LIFULL HOME'Sが実施した「住み替えに関する意識調査」では、住み替え経験者の過半数に当たる約53%が「新居の購入意思ありき(買い先行)」で検討を始めたことが明らかになりました。

※出典:住み替えの理由、売却価格はどうだった?…住み替えに関する意識調査レポート

「理想の物件に出合ったら、ほかの人に取られる前に確保したい」「子どもの入学に合わせて新居を決めたい」といった前向きな理由が多い一方で、やはり「今の家がいくらで売れるかわからない」「ローンが二重になったら払えない」という資金面の不安は尽きません。

多くの人が選ぶ「買い先行」という選択肢を、いちかばちかのギャンブルではなく安全な計画にするために、買い替え特約は重要な役目を果たしているといえます。

買い替え特約を利用するメリット

買い替え特約を利用すると、具体的にどのような恩恵があるのでしょうか。ここでは、売主(住み替え検討者)にとっての3つの大きなメリットについて解説します。

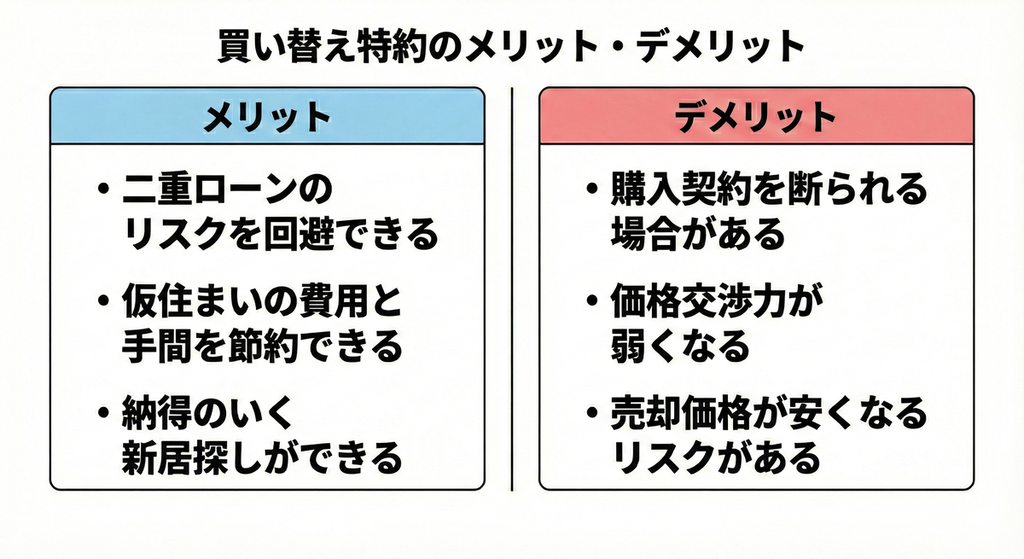

二重ローンのリスクを回避できる

最大のメリットは、経済的なリスクを回避できる点です。通常、買い先行で進める場合、旧居の住宅ローンが残っている状態で新居のローンを組むことになり、売却が完了するまでは「二重ローン(ダブルローン)」の状態になります。

しかし、特約があれば、期限内に売却できなかった場合には新居の契約を解除できるため、「家が売れないまま、毎月2戸分のローンを払い続ける」という最悪の事態を確実に防ぐことができます。 資金計画が狂う不安を消せるため、精神的にも大きな安心材料となるでしょう。

仮住まいの費用と手間を節約できる

「売り先行」を選んだ場合、自宅を売ってから新居が見つかるまでの間、賃貸アパートなどでの「仮住まい」が必要になるケースがあります。賃貸物件を借りるには敷金・礼金や仲介手数料がかかるうえ、引越しも「旧居→仮住まい」「仮住まい→新居」と2回行う必要があり、費用も手間も倍増してしまいます。

一方、買い替え特約を利用して「買い先行」で進めれば、旧居から新居に直接引越しができる可能性が高く、賃貸契約や引越しにかかる多額の出費や労力を節約できるのが大きなメリットです。

納得のいく新居探しができる

精神的な余裕を持って物件探しができる点も見逃せません。先に自宅を売却してしまうと、「引き渡し日までに次の家を決めなければならない」という期限に追われ、妥協して新居を決めてしまうリスクがあります。 その点、買い先行であれば、好条件な物件が出たタイミングですぐに行動することができます。売却が決まるまで待つ必要がないため、理想の住まいを逃さず、納得いくまで探せるでしょう。

買い替え特約を利用するデメリット

買い替え特約は、買主にとっては「二重ローン」などのリスクを回避する有効な手段である一方で、新居の売主は「契約が白紙になるかもしれない」という不安を負うことになります。そのため、買い替え特約の利用にはいくつかのハードルやデメリットが存在します。

購入契約を断られる場合がある

新居の売主の立場からすると、買い替え特約付きの契約は「数ヶ月後に契約自体がなくなってしまうかもしれない」という不安定な約束です。そのため、もしほかに「現金ですぐに購入できる人」や「特約なしでローン審査に通っている人」がいれば、売主はそちらを優先するでしょう。

特に、人気エリアの物件や条件の良いマンションでは、特約を希望した時点で優先順位が低くなることもあり得ます。買い替え特約を利用する場合、通常の購入希望者よりも買える物件の選択肢が狭まったり、優先順位を下げられたりする可能性が高いことは理解しておく必要があります。

価格交渉力が弱くなる

不動産取引は、売主と買主の条件のバランスで成り立っています。「自宅が売れなかったら契約を白紙に戻せる」という、買主にとって有利な条件を売主に飲んでもらう以上、その代償としてほかの条件を譲る必要が出てきます。

一般的に、売主が最初の条件とするのは「価格」です。たとえば「端数の数万円を値引きしてほしい」と交渉しても、売主に「特約をつけるなら、満額でないと契約しない」と強気な姿勢を貫かれる可能性があります。

「特約をつけてもらう代わりに、価格交渉は諦める」というギブアンドテイクの姿勢が必要になります。

売却価格が安くなるリスクがある

特約には通常、3ヶ月以内などの期限が設定されます。この期間内に旧居の売却が成約しなければ新居の契約は白紙になりますが、買主には「せっかく見つけた新居を諦めたくない」という心理が働きます。

そのため、期限が迫ると「なんとかして売らなければ」という焦りが生じ、相場よりも価格を下げて売り急ぐことになりがちです。結果として、時間さえあれば高く売れたはずの自宅を、数百万円安く手放すことになる可能性があります。「二重ローンは回避できたが、大きな売却損が出た」という本末転倒な結果になるリスクも理解しておきましょう。

特約を売主に認めてもらう工夫とは?

重要なのは、新居の売主に「この人の家なら、期限内に確実に売れるだろう」と信用してもらうことです。

売却活動と購入手続きを同一の不動産会社に任せる

新居の仲介を担当する不動産会社に、自宅の売却活動もまとめて依頼するのは有効な戦略です。窓口を一本化すれば、担当者は売却活動の進捗(内覧数や検討状況など)をリアルタイムに把握できます。

売却活動に関する情報があれば、担当者が新居の売主に対して「現在これだけの反響があり、来週には決まりそうです」といった、根拠のある説得をしやすくなります。状況が見えない不安を解消できれば、売主も特約を認めやすくなるでしょう。担当者を味方につけ、両方の取引をコントロールしてもらうのが成功への近道です。

一般媒介ではなく、専任媒介で契約する

自宅の売却を依頼する際、「一般媒介契約」ではなく、より拘束力のある「専任媒介契約」または「専属専任媒介契約」を結ぶのも有効な方法です。

一般媒介契約の場合は複数の会社に依頼できますが、不動産会社からすると、他社で成約したらそれまでの自社の売却活動が無駄になってしまうため、どうしても広告や営業の優先順位を下げがちです。一方、1社に任せる専任系であれば、不動産会社は成約すれば確実に仲介手数料を得られるため、売却活動に前向きになります。

期限内に確実に売るために、広告掲載や営業活動を最優先で行ってくれる本気の体制をつくることが、新居の売主に対する何よりの安心材料となるでしょう。

トラブルを防ぐ! 契約条文(特約)のチェックポイント

新居の売主と合意ができても、まだ安心はできません。口約束ではなく、売買契約書にどのような条文が記載されているかが重要です。 後々のトラブルを防ぐために、契約前に必ずチェックすべき法的なポイントを解説します。

「解除条件」と「停止条件」の違い

買い替え特約には、法的な効力の発生時期によって「解除条件」と「停止条件」の2種類があります。

一般的に使われるのは「解除条件」です。これは「契約は即時有効になるが、万が一売れなかった場合は後から白紙に戻す(解除する)」というものです。対する「停止条件」は、「売れるまでは契約の効力が発生しない(停止している)」というものです。

実務上は、住宅ローンの審査などを進めるために解除条件とするのが通例ですが、どちらの条件になっているかで手付金の扱いや契約の拘束力が変わります。重要事項説明書でどちらの条件になっているか、必ず確認するようにしましょう。

特約の期限と売却価格の明確化

特約条項で重要なのが、「いつまでに、いくらで売るか」という条件の明確化です。ここが曖昧だと、期限終了直前に新居の売主から「値下げしたうえでの売却」を迫られるなどのトラブルを招く可能性があります。

リスクを避けるために、以下2点の具体的な数字を条文に入れましょう。

期限: 「令和〇年〇月〇日まで」と期日を確定する。

価格: 「金〇〇万円以上」と売却の下限額を決める。

これらの記載があれば「期限前にその金額よりも安く売る義務はない」という証明になり、不本意な安値売却や、契約解除できないといったトラブルを回避できます。

国土交通省の「宅地建物取引業法の解釈・運用の考え方」(第37条第1項関2)「買換えについて」には、 「買換え時において依頼した物件の売却が行われないときの措置について、本条の規定に基づき交付すべき書面に明記することが望ましい。」と記載があります。トラブル防止のためにも確認しておきましょう。

宅地建物取引業法上の注意点

買い替え特約に基づいて契約を解除する場合、「白紙解除」として扱われます。宅地建物取引業法の解釈や実務において、この解除の際は、支払った手付金が全額無利息で返還されるのが原則です。

買主都合の「手付放棄」や、ルール違反の「違約解除」とは法的性質が異なるため、特約に基づいて解除したことを理由に損害賠償や違約金を請求されることはありません。

念のため、契約書に「手付金は返還しない」や「違約金が発生する」といった不利な特約が書かれていないか、また解除の通知方法(自動解除か通知が必要か)についても必ず確認しましょう。

買い替え特約が利用できない・難しい場合の対策

買い替え特約は売主にとってリスクがあるため、人気物件などでは利用を断られることも少なくありません。そこで、特約が使えない場合の代替案や、リスクを抑えるための対策を紹介します。

「買取保証(売却保証)」を利用する

特約を断られた場合に有効なのが、「買取保証」サービスの利用です。この保証は、「一定期間(3ヶ月など)仲介で売りに出し、売れなかった場合にはあらかじめ決めておいた価格で不動産会社が買い取る」というものです。 最終的に必ず現金化できることが保証されるため、新居の売主にとっても契約が白紙になるリスクがなくなります。

そのため、安心して売買契約を結んでもらえる可能性が高まります。不動産会社が買い取ることになった場合、旧居の売却価格は相場より安価になりますが、そこは確実性を買うためのコストと割り切る必要があります。

つなぎ融資を活用する

「買い先行で進めたいが、自宅が売れるまで新居の購入資金を十分に用意できない」というケースで役立つのが「つなぎ融資」です。

つなぎ融資とは、自宅の売却代金が入ってくるまでの間、一時的に資金を借りられるローン商品のことで、金利や事務手数料はかかりますが、自宅が売れるのを待たずに新居の決済を済ませられます。 資金繰りの問題を解決できるため、売り急いで安値で手放すリスクが軽減され、時間をかけて高値での売却を目指せるメリットがあります。

計画を「売り先行」に切り替える

買い替え特約の利用を断られ、かつ「買取保証」や「つなぎ融資」のリスクも負いたくない場合は、計画を根本から見直し、住み替えの順序を「売り先行」に変更しましょう。

先に自宅を売却し、現金を確保してから新居を探せば、資金不足のリスクはなくなります。仮住まいを探す手間は発生しますが、安全を最優先にするなら無理に買い先行を選ばず、一度立ち止まってみるのもよいでしょう。

失敗しない住み替えのために! 不動産会社選びのコツ

売却査定は複数社に依頼して適正価格を知る

特約の期限内に売却するためには、最初の「売り出し価格」の設定が肝要です。とはいえ、1社だけに査定を依頼すると、その価格が適正なのかどうか、比較対象がないため判断が難しいでしょう。 そこで、複数社に査定を依頼し、提示された価格だけでなく、なぜその価格になるのかという根拠を比較することをおすすめします。

LIFULL HOME'Sの不動産一括査定なら、全国4,800社以上(2025年12月時点)の提携会社から、あなたの条件に合った会社を見つけて比較検討できます。複数の意見を聞くことで、期限内に売れるリアルな適正価格が見えてきます。

信頼できる担当者の見極め方

買い替えは購入と売却のスケジュール調整が非常に複雑です。そのため、不動産会社の担当者の力が成功を左右します。

よい担当者かどうかを見極めるために、あえて「もし期限内に売れなかったらどうなりますか?」と質問してみましょう。

悪い例:「大丈夫です、絶対売れます!」と根拠なく楽観的なことを言う。 よい例:「その場合は価格を〇〇万円に見直すか、買取保証への切り替えを検討しましょう」と、リスクに対する具体的な対策(プランB)を提案する。

メリットだけでなく、リスクも正直に説明してくれる誠実な担当者を選びましょう。

買い替え特約に関するよくある質問(FAQ)

最後に、買い替え特約に関してよく寄せられる疑問について、Q&A形式で回答します。

特約で解約した場合、仲介手数料はかかりますか?

基本的にはかかりません。 買い替え特約による解除は、契約自体が最初からなかったことになる「白紙解除」として扱われるのが一般的です。契約が成立していないと見なされるため、仲介手数料の支払い義務も発生しません。 ただし、媒介契約書(不動産会社との契約書)の特約事項に「契約締結時点で手数料の〇%を支払う」といった特殊な条項が含まれていることもあるため、念のため契約前に確認することをおすすめします。

土地を購入して注文住宅を建てる場合も使えますか?

土地の契約には使えますが、建物に関する契約には注意が必要です。土地の売買契約に買い替え特約をつけることは可能ですが、問題になるのは、ハウスメーカーと結ぶ「工事請負契約(建物を建築する契約)」です。 土地の契約が特約で白紙になっても、建物建築の契約には特約が適用されず、違約金を請求されるというトラブルが発生する可能性があります。必ずハウスメーカー側とも協議し、「土地の契約が解除された場合は、請負契約も白紙解除とする」という特約を結べるか確認する必要があります。

特約の期限延長はできますか?

売主と買主の合意があればできます。 特約の期限までに売れそうにない場合に期限を延長してもらうことは、売主が合意して覚書を交わせば可能です。 しかし、新居の売主にとっても「引き渡しが遅れる」「売れないかもしれない」といったデメリットが大きいため、容易には認めてもらえないのが現実です。「1ヶ月あれば確実に契約できそうな購入希望者がいる」など、明確な根拠がない限り延長は難しいと考えたほうがよいでしょう。

買い替え特約を使わない方がよいケースはありますか?

絶対に購入したい家がある場合や、資金に余裕がある場合などです。特約をつけると、どうしても購入希望者のなかでの優先順位が下がります。人気物件でライバルが多い場合、「万が一売れなかった場合は、二重ローンを組んででも買う」という資金力と覚悟があるなら、特約を外すことで購入確率を上げることができます。 もちろんリスクは伴うため、資金計画に十分な余裕があることが大前提となります。

まとめ

買い替え特約は、「買い先行」の住み替えの最大のリスクである「二重ローン」や「購入後の資金不足」を防ぐ手段として有効です。買い替え特約を結んでおけば、精神的な余裕を持って新居を探せるでしょう。

しかし、この特約は新居の売主の理解があって初めて成立するものです。特約を認めてもらうためには、無理な値引きをしない配慮、確実に売るための価格設定など、一定の条件を飲む必要があるのが現実です。

安全な住み替えの第一歩は、自分の家が「いつまでに、いくらで売れるか」を正しく把握することです。まずはLIFULL HOME'Sで複数社の査定を受け、信頼できるパートナーと共に無理のない資金計画を立ててみましょう。

【あわせて読みたい】

▶︎住み替え時の不動産売却の進め方は?売却・購入手順や費用も解説く解説

▶︎家を買い替えるときのポイントは?タイミングや流れも徹底解説

初回公開日:2025年12月24日

記事執筆

富野雄(とみの ゆう)

富野雄(とみの ゆう)

宅地建物取引士

2級ファイナンシャルプランニング技能士

不動産領域を専門としたライターとして活動しています。

15年以上、建物管理に携わった現場経験を活かし、オウンドメディア企画や記事制作、SNS運用を通じて「現場感覚+言葉」で情報発信を行ってきました。

投資家目線や生活者目線で、専門情報を必要な人に、必要な形で届けることを得意としています。