住み替えローンは、金融機関によって『買い替えローン』と呼ぶ場合もありますが、基本的には同じタイプのローンです。

- 残債が残っているが住み替えをしたい

- 住み替えをする場合に、売却と購入どちらを先に進めたらよいのか分からない

上記のような悩みを抱えている人に向けて、住み替えを検討する際の不動産売却の進め方やメリット・デメリットについて、シミュレーションを交えながら解説します。

この記事で分かること

- 住み替えを検討する際の不動産売却の進め方

- 住み替えローンを利用するメリット・デメリット

- 住み替えローンを利用する流れ5ステップ

- 住み替えで利用できる主な税金の控除・特例制度

- 住み替えローンを利用する場合の返済シミュレーション

もくじ

住み替えを検討する際の不動産売却の進め方

住み替えを検討する際、不動産売却の進め方には以下3つの進め方があるとされています。

- 売り先行

- 買い先行

- 同時進行

しかし、実際の住み替えは、必ずしもこうした進め方に当てはまるとは限りません。売却活動や新居選びの進捗によって、手順が前後することもあります。

その点を踏まえ、自身の希望や状況に応じた進め方を選ぶことが重要です。

売り先行

売り先行とは、現在住んでいる家を売却した後に、新居を購入する方法です。

売却価格が確定してから新居を選ぶことになるので、無理のない資金計画を立てることができます。そのため、売り先行は堅実に住み替えをしたい方に向いている方法と言えるでしょう。

売却価格によっては、売却で得た代金を購入資金に充当できるため、住宅ローンを組まずに新居の購入が可能になるケースもあります。さらに、現住居に住みながら売却活動ができるので、買い先行と異なり資金計画上、慌てて売却する必要がありません。売り急ぐ必要がないため、希望価格で売却できる可能性が高まるでしょう。

売り先行のデメリットとしては、居住中の部屋を内覧されることになるため、室内をきれいに保つ必要がある点などが挙げられます。また、現住居の売却後、購入した新居の引渡しを受けるまで仮住まいが必要になるケースもあります。

なぜなら、希望の購入物件が見つからなければ、それまでの間、一時的に住む賃貸マンションなどを探さなくてはならないからです。その場合、仮住まい費用に加え、引越しの手間とコストが2倍になってしまいます。

買い先行

買い先行は、現在住んでいる家を売却する前に、新居を購入する方法です。大きなメリットは、仮住まいが不要なため、仮住まいの初期費用や家賃など無駄なコストがかからない点です。引っ越しも一度で済むため費用を節約できます。

また、引越しをしてから自宅を売却できるので内見の際には、原則立ち会う必要がなく、スケジュール調整などの手間がかかることもありません。

買い先行のデメリットは、自宅がいくらで売れるか分からない状況で、新居を購入することになる点です。住宅ローンの残債が残っている場合は二重ローンになるリスクがあり、そうなれば返済が苦しくなる可能性が高まります。したがって、資金的に余裕がある人に向いている方法と言えるでしょう。余剰資金が少ない場合は、売り急ぐあまり買い叩かれるリスクが生じます。

こうした場合の対応として、後述のように売却物件と新居のローンをまとめることができる住み替えローンを利用する方法があります。

また、現住居がすぐに売れない場合は、固定資産税や火災保険料などが2件分かかることもデメリットの1つです。

同時進行

同時進行は、自宅の売却と新居の購入を同時に行う方法です。

売却と購入を同時にできればダブルローンにならず、仮住まいなどの余分なコストを最小限にすることができます。

売り先行と買い先行のメリットを集約したとも言える方法ですが、実際にはタイミングを合わせることは難しいため、不動産会社のサポートが不可欠な方法とも言えます。

同時進行を円滑に進めるためには、不動産会社の役割が重要です。したがって、住み替えの同時進行についてノウハウがある不動産会社に、売却と購入の両方を依頼すると良いでしょう。

買い替え案件の経験豊富な営業マンと出会うためには、LIFULL HOME'Sの一括査定を利用するのがおすすめです。物件情報の入力後、不動産会社の社員画像や店舗画像、強みなどの詳細情報を一覧で見て選べるので、自分に合った不動産会社を見つけることができるでしょう。

【あわせて読みたい】

▶︎ 初めての住み替え「売る」と「買う」はどっちが先? 物件売買4つの手順

住み替えローンとは?

住み替えローンとは、現在住んでいる家の住宅ローンと新居の住宅ローンをまとめることができるローンです。

- 住み替えローンが必要になるケース

- 住み替えローンの利用条件

ここからは、上記2つの観点から住み替えローンについて解説していきます。

住み替えローンが必要になるケース

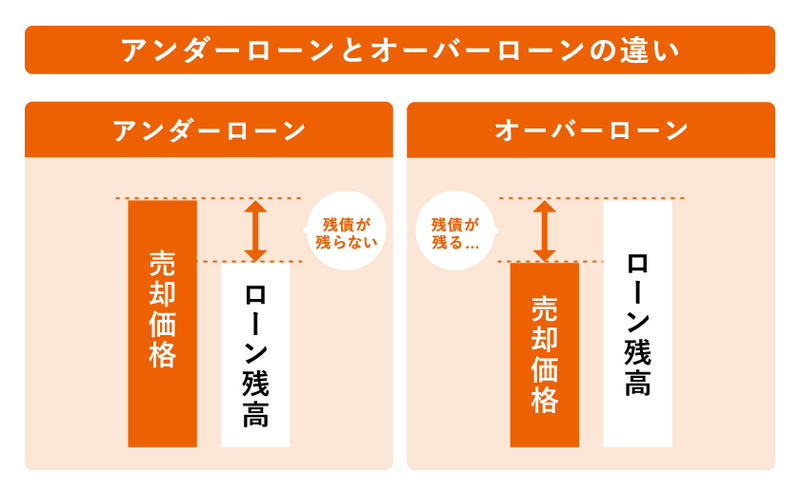

住み替えローンは、売却した物件の売却代金や自己資金では住宅ローン残債を完済できない場合に必要になります。このような状況は『オーバーローン』と呼ばれ、住み替えローンを利用することによって売却と新居購入の資金繰りを円滑に行うことが可能になります。

例えば、売却を予定している物件の住宅のローン残債が3,000万円であり、売却価格が2,500万円の場合、差額の500万円を補う必要があります。また、不動産を売却する際には金融機関が設定した抵当権を抹消する必要がありますが、住宅ローンを完済しなければ抵当権を外すことはできません。

このような場合に住み替えローンを利用して、売却物件の残債と新居のローンをあわせて借入れすることで、余剰資金がなくても完済が可能になり、抵当権を抹消することが可能です。したがって、オーバーローンでも住み替えが可能になる借入方法といえるでしょう。

【あわせて読みたい】

▶︎ マンション売却は住宅ローンが残っていても可能? 売却の条件とオーバーローンの対処法

住み替えローンの利用条件

住み替えローンは、新居の住宅ローンと現在住んでいる物件の残債をまとめて借入れるため、通常担保にする物件の担保評価を上回る借入額となります。

したがって、誰でも借入れできるわけではありません。審査は厳しくなり一般的な住宅ローンより金利が高くなる傾向があります。

住み替えローンを利用するには、主に以下のような条件があります。

- 売却金額や自己資金で残債を完済できず、ローンが残っている(オーバーローン)

- 住宅ローンやクレジットカードなどの滞納歴がない

- 一般的に年収400万〜500万(金融機関によって異なる)

- 売却・購入を同時に行わなければならない

なお、住み替えローンでは、売却・購入の決済日と引渡し日を同日に実行しなければなりません。売却物件の抵当権の抹消と、購入する新居の抵当権の設定を同時に進める必要があるからです。そのため、売却活動や新居探しをスピーディに行う点がポイントとなります。

住み替えローンを利用するメリット

ここでは、住み替えローンを利用するメリットを紹介します。

- 住宅ローン残債がある場合でも住み替えができる

- 好きなタイミングで住み替えができる

- ダブルローンを組まなくてよい

住宅ローン残債がある場合でも住み替えができる

住み替えローンを利用すれば。売却物件に住宅ローン残債があり、抵当権抹消のための自己資金がない場合でも、新居への住み替えを実現することが可能です。

原則として、自宅を売却する際に住宅ローン残債があると、完済しない限りは新居を購入できません。住み替えローンは、自宅の売却代金で残債を完済できない場合に、その差額を補填するために利用されます。これにより、新居の購入資金を確保することができ、住み替えがスムーズに進む仕組みです。

また、自己資金があったとしても、すべてを新居購入に充当してしまうのは心配だと考える方にとっても選択肢の一つとなるでしょう。

好きなタイミングで住み替えができる

住み替えローンを利用することで、自身のライフスタイルや都合にあわせて、好きなタイミングで住み替えが可能になります。

例えば、住み替えローンを利用しない場合、ローン残債の完済を待たなければ住み替えできません。しかし、急な転勤などで時間的余裕がなく新居に移る必要がある場合、住み替えローンを利用すれば完済を待たずに新居の購入・引越しをすることができます。

国土交通省の「平成30年住生活総合調査結果」を見ると、住み替えの主な目的は以下のとおりです。

| 住み替え目的 | 割合 |

|---|---|

| 通勤・通学の利便性 | 35.9% |

| 広さや部屋数 | 21.8% |

| 世帯からの独立( 単身赴任、離婚などを含む) | 18.6% |

| 結婚による独立 | 14.50% |

上記から、ライフスタイルの変化に伴って「現状の住まいに関する不満を解消したい」という意図が読み取れます。住み替えローンを利用すればライフスタイルにあわせて、住み替えが必要になったタイミングで行動することが可能です。

ダブルローンを組まなくてよい

仮に現在住んでいる自宅のローンを完済することなく、新居のローンを借り入れるといわゆる「ダブルローン」になってしまいます。

借入中の住宅ローンと並行して返済しなくてはならないため、返済負担が重くなるのがデメリットです。また、現時点でのローン残高を含めて年収、年齢などで確認されるので、そもそも審査に通ることが簡単ではありません。

一方で、住み替えローンが利用できればダブルでローンを組む必要がなく、現住居と新居のローンを一本化することができます。返済の管理がしやすくなり手間やコストを軽減できる点もメリットです。

住み替えローンを利用するデメリット

ここでは、住み替えローンを利用するデメリットを紹介します。

- 金利が高くなる

- 通常の住宅ローンより審査が厳しい

- 売却と購入の決済タイミングを同じにする必要がある

- 物件価格より大きな額の融資を受けることになる

金利が高くなる

金融機関や選ぶ商品によって異なりますが、住み替えローンは一般的な住宅ローンよりも金利が高く設定されています。これは、金融機関が住み替えローンに伴うリスクを考慮しているためです。金利の幅はありますが、一般的に2〜4%といわれています。

例えば、2024年7月時点における『フラット35』で最も多い金利は年1.840%です。(借入期間:21年以上35年以下、融資率9割超の場合)

一般的な住宅ローンでは店頭金利からの大きな優遇が受けられますが、住み替えローンの場合はそのような優遇措置がほとんど適用されません。より有利な条件の住み替えローンを見つけるためには、複数の金融機関の金利を比較することが重要です。

※参考:金利情報丨フラット35

通常の住宅ローンより審査が厳しい

住み替えローンは、既存のローンと新たに組むローンを一本化するため、高額になることが多く、その分通常の住宅ローンの審査よりも厳しくなります。

また、住み替えローンの借入れに対する承認が下りたとしても、希望借入額に対して減額となる場合があります。その場合は、自己資金を充当するか住み替え先を再検討しなければなりません。

金融機関側は経年で変動する物件の担保価値だけでなく、本人の返済能力を見て融資を行います。収入や職業、勤務先、勤続年数などが売却物件を購入した際の住宅ローンよりも重視され、条件が良くない場合は融資を受けることが厳しくなります。

ケースによっては、住み替えローンの審査に備えて、マイカーカーローンやキャッシングの利用などを控えておくなどの対策が必要になる場合もあります。

売却と購入の決済タイミングを同じにする必要がある

住み替えローンを利用するには、売却と購入の決済のタイミングを同じにする必要があります。旧居は住宅ローン残債を完済して抵当権を抹消する必要があり、新居に関しても住み替えローンの融資を受けないと購入ができません。

住み替えローンを利用する際は、購入物件の融資実行日に売却物件の決済をする必要があります。ただし、売却する物件の買主と、購入する物件の売主の都合もあるため、調整は予想以上に困難となるでしょう。

なお、売却と購入を異なる不動産会社に依頼することは可能ですが、タイミングの調整が必要となるのであまりおすすめしません。売却と購入は同じ不動産会社に依頼するのが望ましいと言えます。

物件価格より大きな額の融資を受けることになる

住み替えローンは、新居のローンに現在住んでいる物件の残債を上乗せするローン商品のため、物件価格以上を借入れることになります。つまり、住宅ローン残債が最初から購入する物件よりも大きな額になってしまいます。

なお、「現住居の資産価値よりもローン残高が多い状況」をオーバーローンと説明しましたが、このように「最初から物件価格よりも大きな額の融資を受ける場合」をオーバーローンと表現することもあります。

このような状態の場合、返済総額が高額となりやすいため、仮に住み替えローンの審査が通ったとしても、円滑な返済のためには綿密な資金計画が必要です。

したがって、不測の事態が発生しても対応できるように返済計画を立てた方が良いでしょう。

住み替えローンを利用する流れ5ステップ

ここでは、住み替えローンを利用する流れの5ステップを紹介します。

- STEP1.不動産会社に相談する

- STEP2.住宅ローンの残債を確認する

- STEP3.利用する金融機関を探す

- STEP4.事前審査・本審査を受ける

- STEP5.契約締結・融資実行を進める

STEP1.不動産会社に相談する

住み替えで失敗しないためには、信頼できる不動産会社に相談することが重要です。特に住み替えローンを利用して住み替えを行う場合、不動産会社に以下の点を確認しましょう。

- 売却を予定するエリアや物件種別の売却が得意か

- 住み替えローンを利用した住み替えに慣れているか

- 住み替えローンを扱っている金融機関を紹介できるか

- 売却できなかった場合の買取サービスはあるか

不動産会社ごとに得意なエリアや物件種別(土地、一戸建て、マンションなど)は異なります。仮に売却物件がマンションの場合、不動産会社のホームページからマンション売却が得意かどうかを確認しましょう。

また、住み替えローンを取扱っている金融機関は多くありません。取扱いのある金融機関の紹介ができる不動産会社が望ましいと言えます。

なお、住み替えを早めに成功させるには、不動産会社の全面的な協力が必要です。そのため、媒介契約は専属専任媒介契約、または専任媒介契約が望ましいといえます。

不動産会社選びの際は、LIFULL HOME'Sの不動産一括査定をおすすめします。全国約4,500社(2024年7月時点)の提携不動産会社から査定依頼先を選択できるほか、不動産会社ごとの特徴や強みなどが細かく掲載されているため、最適な会社を見つけられるでしょう。

STEP2.住宅ローンの残債を確認する

次に、住宅ローン残債を確認します。住み替えローンを利用する場合、売却物件の残債と新居の購入費用をまとめた全額の融資を受けることになります。

売却物件の残債がいくらかを調べて、完済に必要な金額を明確にしましょう。

住宅ローン残債は、借入先の金融機関から郵送される『返済計画表』や『償還予定表』、『ローン償還表』などの書類から確認が可能です。金融機関によっては問合せによって発行してくれたり、インターネット上で閲覧できるようになっていたりすることもあります。

STEP3.利用する金融機関を探す

住み替えローンを利用する際は、複数の金融機関を比較検討し、最適な条件を見つけることが重要です。

金融機関によって住み替えローンの融資額や金利タイプ、審査基準などが異なります。キャンペーンを実施していたり、審査基準が異なっていたりするため、条件の比較は欠かせません。

先述したように、住み替えローンの扱いがある金融機関を紹介してくれる不動産会社もあります。自分で見つけるのが不安な人は、不動産会社に相談するのも選択肢の1つです。

また、住み替えローンの融資額をシミュレーションできるサイトを用意している金融機関もあるため、チェックしてみるといいでしょう。

原則として、売却物件の借入先では住み替えローンを利用できません。なぜなら、金利が下がったときに住み替えローンに乗り換えることができてしまうと、金融機関側が損をするからです。したがって、住宅ローンを組んだ金融機関とは別のところで選びましょう。

STEP4.事前審査・本審査を受ける

購入したい物件が決まったら、住み替えローンの事前審査を受けます。

事前審査とは、年収や勤務先、借入状況などをもとに、本人の返済能力や返済負担率が基準値を超えていないか判断する手続きのことです。

収入証明書や現在の住宅ローンの情報、購入した物件の情報などが必要になるため、準備しておきましょう。結果は通常2〜3日で判明し、通過したら本審査に入ります。

本審査では事前審査のチェック項目に加えて、本人の健康状態や家族構成、新居の担保評価など、より細かい審査が行われます。審査結果が出るまでに1〜3週間かかるのが一般的です。

なお、事前審査に通過しても本審査に通過できなければ住み替えローンは利用できません。年収や勤続年数、借入状況で虚偽申告をしていても本審査で発覚するため、正直に申告しましょう。

STEP5.契約締結・融資実行を進める

本審査に通過したら金融機関と『金銭消費貸借契約』を結びます。金融機関によって準備する必要書類が異なりますが、基本的には実印が必要です。

住み替えローンの融資実行日は金融機関が設定することが多く、平日の午前中に指定される傾向にあります。そのため、平日に仕事がある人は有給休暇の取得が必要になるでしょう。

指定された決済日には、不動産会社の営業担当者、金融機関の担当者、司法書士などが同席します。自宅の売却手続きやローンの完済手続き、新居の購入手続きなどと同時に融資金の振込も行われる流れとなっています。

住み替えで利用できる主な税金の控除・特例制度

ここでは、住み替えで利用できる可能性がある主な税金の控除・特例制度を紹介します。

- 住宅ローン減税

- 居住用財産の3000万円控除

- マイホームを売ったときの軽減税率の特例

- その他の減税制度

住宅ローン減税

住宅ローン減税とは、住宅ローンを利用して新居を購入・取得・増改築などをする際に、年末のローン残高の0.7%が所得税や住民税から控除される制度です。

住宅ローンを利用して新居を購入している人が支払う税金を減らし、無理のない範囲で住宅確保することを目的としています。

住宅ローン減税は2021年をもって終了する予定でしたが、2022年度の税制改正によって2025年末まで期間延長が決定されました。つまり、2025年までに新居を購入し、入居を開始すれば適用される可能性があります。

2024年〜2025年に入居した場合、借入限度額の上限は以下のとおりです。

| 住宅区分 | 新築物件(控除期間13年) | 中古物件(控除期間10年) |

|---|---|---|

| 長期優良住宅・低炭素住宅 | 4,500万円 | 3,000万円 |

| ZEH水準省エネ住宅 | 3,500万円 | |

| 省エネ基準適合住宅 | 3,000万円 | |

| その他の住宅 | 0円 | 2,000万円 |

住宅ローン減税を受けるには、主に以下の要件を満たさなければなりません。

- 合計所得金額が2,000万円以下

- 床面積50㎡以上

- 住宅ローンの返済期間が10年以上

- 自分で住む住宅

- 住宅取得から半年以内に住み、制度の適用を受ける年末まで住み続けている

中古物件の場合は、上記要件に加えて以下の要件を満たす必要があります。

- 1982年1月1日以降に建築された住宅であること

- 現行の耐震基準に適合していることを示す耐震基準適合証明書などが必要

なお、住宅ローン減税は後述する『居住用財産の3000万円控除』や『マイホームを売ったときの軽減税率の特例』と併用できないので気をつけましょう。

さらに詳しく知りたい場合は、国税庁のホームページで確認してみてください。

※参考:No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁

居住用財産の3000万円控除

居住用財産の3000万円特別控除とは、自宅売却の際に一定の要件を満たすことで、売却益から3,000万円まで控除できる制度です。

売却益が3,000万円以下なら譲渡所得はかからないため、納税する必要がなくなります。3,000万円を超えている場合でも、控除を活用すれば譲渡所得税を大幅に節税できるため、経済的負担の軽減が可能です。

主な要件は以下のとおりです。

- 売却物件が居住用であること

- 居住しなくなってから3年後の12月31日までに売却していること

- 売却した年から前々年までの間に、特例・控除を適用されていないこと

- 売主と買主が親子や夫婦など特別な関係でないこと

さらに詳しく知りたい場合は、国税庁のホームページで確認してみてください。

※参考:No.3302 マイホームを売ったときの特例|国税庁

マイホームを売ったときの軽減税率の特例

マイホームを売ったときの軽減税率の特例とは、売却物件の所有期間が10年を超えている場合に、譲渡所得に軽減税率が適用される特例です。

課税譲渡所得の6,000万円までの税率が14.21%、超えた部分が20.315%になります。

通常、所有期間が5年を超えている場合は長期譲渡所得に該当して税率は20.315%になりますが、本制度を適用することで6,000万円以下の部分までは税率が14.21%になる仕組みです。

マイホームを売ったときの軽減税率の特例は、先述した居住用財産の3000万円控除とも併用できます。

主な要件は以下のとおりです。

- 売却物件が居住用であること

- 売却物件の所有期間が売却した年の1月1日現在において10年を超えていること

- 売却した年から前々年までの間に、特例・控除を適用されていないこと

- 売主と買主が親子や夫婦など特別な関係でないこと

さらに詳しく知りたい場合は、国税庁のホームページで確認してみてください。

※参考:No.3305 マイホームを売ったときの軽減税率の特例|国税庁

その他の減税制度

住み替えで利用できる可能性がある、その他の減税制度を、以下の表にまとめています。

| 制度 | 概要 | 主な適用要件 |

|---|---|---|

| 特定のマイホームを買い換えたときの特例 | 売却益が生じても税金はかからず、住み替え先の不動産を売却するまで先送りにできる |

・売却価格が1億円以下 ・売却した年から前々年までの間に、3,000万円の特別控除などの特例を適用されていないこと ・売却した家の所有期間が売却した年の1月1日現在において10年超であること ・住み替え先の家の床面積が50㎡以上、500㎡以下であること など |

| 損益通算及び繰越控除の特例 | 売却で生じた損失額分を、その他の所得から控除して損益通算できる |

・売却物件に住宅ローン残債があること ・売却した年の1月1日時点で所有期間が5年を超えていること ・新居は返済期間10年以上の住宅ローンで購入すること など |

※参考1:No.3355 特定のマイホームを買い換えたときの特例|国税庁

※参考2:No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)|国税庁

住み替えローンを利用する場合の返済シミュレーション

ここでは、住み替えローンを利用する場合の返済シミュレーションを紹介します。実際の返済をイメージしてみましょう。

【条件】

● 年齢 :40歳

● 年収 :600万円

● 自己資金 :300万円

● ローン残高 :2,700万円

● マンションの売却予定額:2,500万円

● 新居の購入価格 :3,200万円

● 返済期間 :30年

● 金融機関の金利 :2%

※売却時の諸費用を4%、購入時の諸費用を5%として試算

上記の条件をもとに、シミュレーションを見ていきましょう。

【シミュレーション】

● 使える資金 :自己資金300万円+売却予定額2,500万円=2,800万円

● 売却にかかる諸費用 :売却予定額2,500万円×4%=100万円

● 購入にかかる諸費用 :購入価格3,200万円×5%=160万円

● 支払い総額 :ローン残高2,700万円+諸費用合計260万円+購入価格3,200万円=6,160万円

● 借入額 :支払総額6,160万円-使える資金2,800万円=3,360万円

● 返済 :3,360万円

※金利2%で30年間返済する場合(元利均等返済)

【シミュレーション結果】

● 月々の返済額:12万4,192円

● 年間の返済額:149万304円

● 返済比率 :約24.8%

シミュレーションの結果、売却価格よりも700万円高い3,200万円の新居を購入した場合、自己資金を300万円充当できれば、月々の返済は約12万4,000円、返済比率は約24.8%となります。上記のようなケースであれば、家族構成や家計収支などの経済状況にもよりますが決して無理ではない返済だと言えます。

ただし、実際の借入可能額は不動産の担保評価や収入、勤務先などにより異なるので、詳細は各金融機関に相談しましょう。

住み替えローンを利用できる銀行

ここでは、住み替えローンを利用できる銀行を紹介します。

| 銀行名 | 特徴 |

| 三井住友銀行 | 8大疾病と診断され、所定の条件を満たした場合ローン残高0円になる保障付きの商品あり。 |

| みずほ銀行 | 産休や育休などライフイベントにより変化する家計収支に応じて、返済額を増減できるプランあり。 |

| りそな銀行 | 新規に購入する住宅の担保評価額+最高1,000万円まで借入れ可能。親子二世代型も選べる。 |

| ろうきん(中央労働金庫) | 連帯債務で借入れする夫婦が、それぞれ借入金額全額の保険に加入する「夫婦連生団信」やろうきん団信などのプランあり。 |

上記以外の銀行でも、地方銀行などでは住み替えローンを扱っているケースがあります。どの銀行の商品を利用するかについては、不動産会社に相談してみても良いでしょう。

住み替えローンに関するよくある質問

ここでは、住み替えローンに関するよくある質問を紹介します。

- 住み替えローンは通常よりも年収の審査基準が厳しい?

- 住み替えローンとダブルローンの違いは?

- 住み替えローンは何度も組める?

住み替えローンは通常よりも年収の審査基準が厳しい?

住み替えローンは、一般的な住宅ローンに比べて年収の審査基準が厳しくなる傾向にあります。なぜなら、住み替えローンは既存の住宅ローンの残債を含めて新たなローンを組むことになるので、金融機関が貸し倒れリスクをより慎重に評価するからです。

特に、既存のローンが残っている状態で新たなローンを組む場合は、返済能力の確認が厳密に行われます。

例えば、住宅ローン残債が1,500万円あり、新たに3,000万円の住み替えローンを組む場合、合計の借入額は4,500万円です。このようなケースでは、年収に対する返済負担率が重視されます。

一般的な住宅ローンの審査では、30%程度までの返済負担率が許容される傾向にありますが、住み替えローンではこれが25%程度に引き下げられることがあります。つまり、年収が600万円の場合、年間の返済額は通常であれば180万円まで認められるところが、住み替えローンでは150万円程度に抑えられるイメージです。

事前に自身の年収や返済能力を確認し、無理のない返済計画を立てましょう。また、複数の金融機関で審査基準や金利を比較することで、最適なローンを選ぶことができます。

住み替えローンとダブルローンの違いは?

住み替えローンとダブルローンは、どちらも住み替え時に利用されるローンですが、その仕組みや目的に違いがあります。

住み替えローンは、住居のローン残債を含めて新たに組むローンです。自己資金が不足していても住み替えが可能であり、ローンを二重に組む心配がありません。しかし、一般的な住宅ローンに比べると金利が高いほか、売却物件と新居の決済日をあわせるのが難しいというデメリットがあります。

ダブルローンは、現在の住居のローンと新居のローンを同時に返済する形で、2つのローンを組むことになります。売却物件と新居の決済日をあわせる必要はありませんが、二重ローンになるため、返済額が単純に2倍になることがデメリットです。

どちらを選ぶかは、自身の経済状況や返済能力を考慮して決定することが重要です。

住み替えローンは何度も組める?

住み替えローンは原則として何度も組むことが可能です。

例えば、最初に住み替えローンを利用してマンションから一戸建てに引越した後、数年後にさらに広い家が必要になった場合、再度住み替えローンを組むことができます。

しかし、その際には以下の点に注意が必要です。

| 項目 | 注意点 |

|---|---|

| 信用状況の確認 | 再度ローンを組むためには、前回のローン返済が問題なく行われていることが条件となる。金融機関は、契約者本人の信用状況を厳しく審査する。 |

| 収入の確認 | 収入が安定しているか、より十分な収入があるかも重要なポイントになる。 |

| 金融機関の条件 | 住み替えローンを提供する金融機関ごとに、再度の利用に関する条件が異なる場合がある。事前に条件を確認し、必要な書類や手続きを把握しておくことが大切。 |

売却を待たずに新居を購入できる場合を除いて、既存の自宅を売却してから新居を購入することが優先です。新居を先に見つけて資金ショートを起こさないように気をつけましょう。

住み替えローンを検討するなら事前の資金計画が重要

住み替えローンは、デメリットを十分に理解したうえで活用すれば利用価値の高い選択肢となります。

住み替えローンを検討する際には、まず売却物件の査定価格を知ることが重要です。複数の不動産会社に査定依頼を出して、比較検討しましょう。

旧居の売却価格が住宅ローン残債を上回る「アンダーローン」であれば、売り先行で進めることが可能です。しかし、売却価格が残債を下回る「オーバーローン」の場合は、住み替えローンの利用を検討する必要があります。

さらに、住み替えローンを利用する際には売却と購入のタイミングが非常に重要です。このプロセスをスムーズに進めるためには、不動産会社の力量が大きく影響します。したがって、住み替えの実績が豊富な不動産会社に相談することをおすすめします。

LIFULL HOME'Sの不動産一括査定は、全国にある4,500社以上の提携不動産会社から、査定を依頼する会社を選ぶことができます。不動産会社ごとの特徴なども掲載しているので、住み替えに関する実績のある会社を選んで査定を依頼することもできます。

住み替えに伴い、マイホームの売却を検討している人はぜひご利用ください。