土地の評価額とは、土地取引や財産評価を行う際に使用する価格です。評価額を正しく把握することで売却や相続によって土地の所有権を移転する際に、役立つことがあります。

ただし、土地には公的機関が公表する4つの異なる評価額が存在し、「一物四価」と呼ばれています。それぞれ計算方法や使用目的が異なるため、目的に応じて適切な種類を選択する必要があります。

この記事では、土地の評価額の調べ方・計算方法や、使用する土地の評価額の種類について解説します。土地の評価額について知りたい方は参考にしてください。

この記事で分かること

- 土地の評価額の調べ方・計算方法

- ケース別で使用する土地の評価額の種類

- 土地の評価額をなるべく下げるためのポイント

- 土地売却ならホームズの一括査定がおすすめ

【あわせて読みたい】

▶︎土地売却の基礎知識まとめ!土地を売る方法や税金・流れ・注意点を解説

土地を売るなら

ホームズで査定依頼

不動産売却査定サービスは、地域密着の不動産会社から大手まで

充実の会社情報を比べ、連絡が欲しい複数の会社に一括で査定依頼できます。

依頼後、即日~3日以内に不動産会社から連絡がきます。

土地の評価額とは?

土地の評価額とは、国土交通省や国税庁、各都道府県などの公的機関が公表する「指標となる土地価格」のことです。土地取引や財産評価を行う際に使用します。

土地の評価額は主に以下の4種類で、それぞれ計算方法や使用目的に違いがあります。

- 実勢価格

- 公示価格

- 相続税評価額(路線価)

- 固定資産税評価額

ここでは、それぞれの評価額の概要について解説します。

土地の評価額の種類1.実勢価格

実勢価格とは、実際に取引された価格のことです。土地の実勢価格は、国土交通省が運営する「不動産情報ライブラリ」で検索することができます。

同じエリアにある類似物件でも市況や取引時期などによって、価格が変動します。売主の状況や不動産会社の売出し方によって価格が上がることもあれば下がることもあります。

実勢価格は最終的な取引価格であるため、近隣取引事例として一つの目安になると考えられますが、必ずしも同じ価格で売買ができるわけではありません。

売却の場合、不動産ポータルサイトに掲載されている売出し価格より、売主と買主が合意し売買が成立した実勢価格の方が安くなる可能性もあります。

土地の評価額の種類2.公示価格

公示価格とは、国土交通省が毎年1月1日を基準日として公表する、全国の標準地の評価額(1㎡あたりの単価)のことです。一般的な取引において、売買が成立すると考えられる1㎡あたりの土地の価格を、それぞれの特殊な事情などを取り除いたうえで算定します。

土地本来の価値を示すため、建物がない更地の状態として価格を設定するのが特徴です。適正な地価の指標とするために、国土交通省の土地鑑定委員会が毎年3月下旬に標準地の価格を公表します。

公示価格を決めるのは不動産の鑑定評価の専門家である不動産鑑定士です。1つの地点について2人以上の不動産鑑定士がそれぞれ個々に現地調査し、最新の取引事例やその土地からの収益の見通しなどを分析して評価します。

土地の評価額の種類3.相続税評価額(路線価)

相続税評価額(路線価)とは、毎年1月1日時点の価格を国税庁が7月初旬に公表し、土地の相続税や贈与税を申告するときの算定基準となる評価額(1㎡あたりの単価)です。公示価格の約80%が相続税評価額(路線価)の目安とされます。

土地や建物などの不動産を相続して相続税が発生するケースでは、相続税評価額を調べて税額を計算する必要があります。

土地の相続税評価額の算出方法は、路線価が設定されている都市部や市街地では「路線価方式」を選びます。一方、路線価ではなく倍率地域に該当する土地(郊外にある宅地・農地など)は「倍率方式」を使用します。

土地の評価額の種類4.固定資産税評価額

固定資産税評価額とは、固定資産課税台帳に記載された土地・家屋の評価額のことです。

各市区町村(東京23区内は東京都)が1月1日時点の評価額を固定資産税評価基準に基づいて算定します。

評価額の目安は公示地価の70%程度といわれています。市区町村から毎年5月頃に送られてくる、固定資産税納税通知書に添付の「課税明細書」に記載されています。3年に一度、固定資産税評価額は見直しされるため、市場の動向により土地の評価額が大きく変動するケースもあります。

固定資産税評価額について詳しく知りたい人は、以下の記事を参考にしてください。

【あわせて読みたい】

▶︎固定資産税評価額とは?調べ方や計算方法もわかりやすく解説

土地の評価額の調べ方・計算方法

土地の評価額の調べ方には、以下4つの方法が挙げられます。

- 実勢価格で調べる

- 公示価格で調べる

- 相続税評価額(路線価)で調べる

- 固定資産税評価額で調べる

ここでは、それぞれの調べ方について解説します。

実勢価格の調べ方

実勢価格の代表的な調べ方は、以下4つの方法です。

- 国土交通省が提供する不動産価格(取引価格・成約価格)情報から算出

- 公示地価や基準地価から算出

- 固定資産税評価額から算出

- 相続税路線価から算出

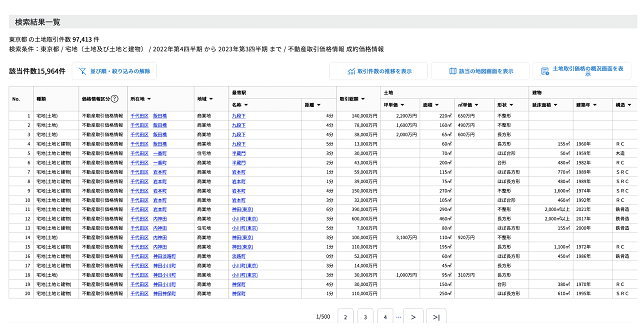

実際に取引された価格を手軽に調べられる方法としては、国土交通省が提供する不動産価格(取引価格・成約価格)情報からの算出が挙げられます。国土交通省が運営する「不動産情報ライブラリ」内で検索可能です。

検索する際は、主に以下の手順で調べましょう。

- 地域を設定する

- 価格情報区分を選択する

- 不動産の種類で「土地」を選ぶ

- 時期を選択する

下図のように取引総額や面積、㎡単価などが一覧表示されます。町名までしか所在地が分からないため場所を特定できず、エリアによっては取引数が少ないケースもあります。

※出典:不動産情報ライブラリ

不動産価格(取引価格・成約価格)情報のリサーチは、近隣取引事例から実勢価格を知りたいときに向いている方法といえます。公示地価・固定資産税評価額・相続税路線価から算出する方法については、後ほど解説します。

計算方法

実際に取引された土地価格を参考にして、所有する土地の概算評価額を把握できます。類似している土地の取引事例に記載されている1㎡あたりの価格に対し、所有している土地の面積を乗じましょう。

実勢価格の目安=条件が類似する土地の㎡単価 × 所有する土地の面積

こうした場合、所在地や最寄駅からの距離、土地面積などの条件が似ている取引事例をピックアップして使用します。

公示価格の調べ方

公示価格も、国土交通省の「不動産情報ライブラリ」の「国土交通省地価公示・都道府県地価調査の検索」で調べることができます。

検索する際は、主に以下の手順で調べましょう。

- 区分の項目で「地価公示」を選択

- 続けて地域を選択

- 用途区分、調査年などを選択してから「一覧表示」ボタンを押す

- 検索結果表示

例えば、以下の条件で検索すると下図のような表示結果となります。

【検索条件】

地域:東京都新宿区 対象:地価公示 用途区分:住宅地 調査年:令和5年〜令和6年

※出典:不動産情報ライブラリ

所在・地番や1㎡あたりの価格などが示されるので、自分が調べたい土地とエリアや地積が類似しているものを参考価格として利用します。

計算方法

ここでは、公示価格を参考にして実勢価格を計算してみましょう。一般的に、土地の実勢価格は人気エリアを除いて公示価格の1.1倍程度が時価相当額とされていますので、実勢価格の算出時には「1.1」を乗じます。

実勢価格の目安 = 公示地価(標準地価) × 面積 × 1.1

以下の通り、条件を設定した場合の実勢価格を算出してみましょう。

公示地価:69.5万円(1㎡)

面積:230㎡

実勢価格の目安 = 69.5万円(公示地価) × 230㎡(面積 )× 1.1=1億7,583.5万円

上図の「標準地番号 新宿-1」の土地の場合、実勢価格の目安は1億7,583.5万円となります。

この方法は簡易的な計算であるため、自分が所有する土地について正確な数字を知りたい場合は不動産会社に査定を依頼する必要があります。

相続税評価額(路線価)の調べ方

相続税や贈与税を計算するときに使用するのが相続税評価額(路線価)です。

土地の評価方法には路線価方式と倍率方式があり、相続税評価額では路線価方式での評価を使用します。路線価が定められている地域の土地を評価する場合に適している方法です。

路線価は1年の中間である7月に発表され、その年の1月1日〜12月31日の相続税および贈与税の財産評価で使用されます。そのため、2025年7月に発表された路線価は、2025年1月1日〜12月31日の期間が有効です。

路線価は、主に以下の方法で調べましょう。

- 国税庁の「路線価図・評価倍率表」を表示する

- 土地が所在する都道府県を選択する

- 路線価図をクリックする

- 閲覧したい市区町村を選ぶ

- 町名の横にある路線価図ページ番号を押す

上記の手順を進めていくと路線価図が表示されます。

※参考:財産評価基準書|国税庁

計算方法

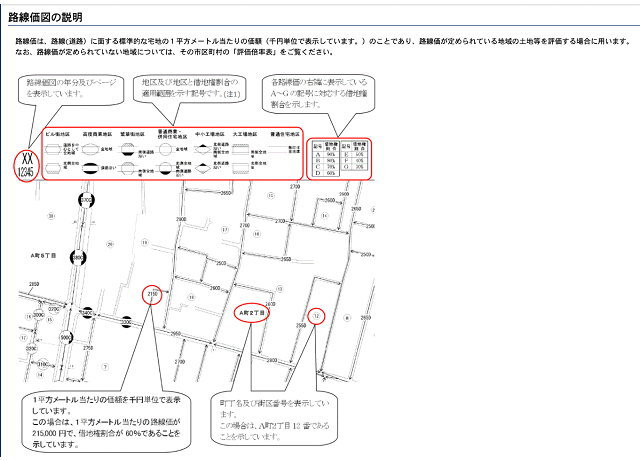

路線価は、上述の通り国税庁のホームページにある「路線価図・評価倍率表」で調べることができます。路線(道路)に面する標準的な宅地の1㎡あたりの価格が千円単位で表示されています。

基本的な計算式は以下の通りです。

相続税評価額=路線価×土地の面積(㎡)

例えば、下図「215D」と表示されている箇所は、1㎡あたりの路線価が21.5万円で借地権割合が「60%(D)」です。

※出典:路線価図の説明|国税庁

上記を踏まえ、土地の面積を100㎡とした場合は相続税評価額を以下のように計算します。

相続税評価額=21.5万円(路線価)×100㎡(土地の面積)=2,150万円

ただし、相続税評価額を厳密に計算しようとする場合には、土地の図面を取得するなどした上で、様々な要素を加味した補正を加える必要があります。

固定資産税評価額の調べ方

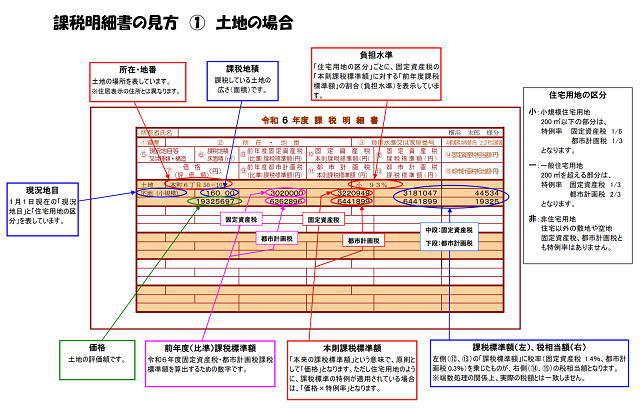

固定資産税評価額は、市区町村などから毎年5月頃に届く固定資産税納税通知書に添付されている「課税明細書」で確認できます。

「価格」または「評価額」に記載されているのが現在の評価額です。

不動産が所在する市区町村(東京都は都)の担当課の窓口で固定資産税評価証明書を取得する形でも確認は可能です。

固定資産税評価額は、固定資産税を決める際の基準となる評価額で、各自治体が個別に決定します。土地と建物の評価額はそれぞれ分けて記載されています。

計算方法

それでは、土地の固定資産税評価額を計算してみましょう。

固定資産税評価額=固定資産税路線価×土地面積×評点

評価額は路線価を使い、道路に面する土地の1㎡あたりの価格に、土地面積と土地の状況に応じた補正率(評点)を乗じて計算します。

例えば、以下の条件で計算してみましょう。

固定資産税路線価:60万円(1㎡あたり)

土地面積:100㎡

評点:0.8

土地の固定資産税評価額=60万円×100㎡(土地面積)×0.8(評点)=4,800万円

計算式に当てはめて計算すると、この土地の固定資産税評価額は4,800万円となります。

使用する土地の評価額の種類をケース別に紹介

土地の評価額の算出方法は、使用目的により種類が異なります。

- 所有する土地の適正価格を知りたい

- 所有する土地がいくらで売却できるか知りたい

- 登録免許税を算出したい

- 都市計画税を算出したい

- 贈与税や相続税を算出したい

ここでは、上記のケースに適している土地の評価額の種類についてそれぞれ解説します。

所有する土地の適正価格を知りたい

公示地価は土地を売りたいときに基準となる価格であり、所有する土地の適正価格を知りたい場合に参考にすることができます。国土交通省の土地鑑定委員会が、適正な地価の形成に寄与するために、毎年1月1日時点における全国に定めた標準地の正常な価格を3月下旬に公示します。

毎年定められた場所の土地価格が公表されるので、地価の変動が分かりやすい点がメリットです。公示地価は、一般的な土地取引の指標となる他、公共事業用地の取得価格算定や不動産鑑定の規準となります。

不動産鑑定士がしっかりとした根拠に基づき土地価格を決めるため、信頼性の高い地価を把握できます。

所有する土地がいくらで売却できるか知りたい

所有する土地が実際にいくらで売却できるのかを知りたい場合は、実勢価格を調べるとよいでしょう。ここでの実勢価格とは、不動産が市場で実際に売買された価格を指しています。

国土交通省が運営する「不動産情報ライブラリ」の「不動産価格(取引価格・成約価格)情報」では、過去に取引された売買価格を確認できます。

実際にあった取引事例がエリアごとに表示されるため、所有する土地と類似しているケースを見つけて比較検討することができます。実際に売る場合は相場に見合う売出し価格を設定しなければ早めに売却できないことからも、不動産の時価を知るのに適している方法といえます。

登録免許税を算出したい

登録免許税とは、不動産を売買・相続して所有権を移転登記する際に国に納める税金です。 税額を算出するときには固定資産税評価額を使用します。計算式は、以下の通りです。

登録免許税額 = 土地の固定資産税評価額(課税標準)×税率

売買で所有権の移転登記をする場合、課税標準となる評価額は、市区町村などから毎年5月頃に届く固定資産課税明細書に記載されている価格です。

「価格」または「評価額」の欄に記載されています。ただし、「固定資産税課税標準額」ではないので注意しましょう。

固定資産税評価額に、各種税率を乗じて登録免許税額を算出します。

なお、売買による登録免許税の税率は2.0%(本則)です。例えば、固定資産税評価額が3,000万円の土地を購入した場合の登録免許税は、以下のように計算します。

登録免許税額=3,000万円(固定資産税評価額)×2.0%(税率)=60万円

この場合、登録免許税額は60万円(本則)です。

※参考1:登録免許税はどのように計算するのですか?(P1)|法務局

※参考2:No.7191 登録免許税の税額表|国税庁

都市計画税を算出したい

都市計画税とは、都市計画区域における市街化区域にある不動産を対象として課税される税金です。税額を算出する際は、固定資産税評価額を使用します。

税額の計算式は、主に以下の通りです。

都市計画税=固定資産税評価額(課税標準額)×制限税率(0.3%)

都市計画税の計算に用いる課税標準額は、特例措置が適用された住宅用地や土地の税負担の調整措置がある場合、固定資産税評価額よりも低く算定されます。

土地によっても、特例措置などで課税標準額は変わるので、課税明細書で課税標準額を確認してから計算しましょう。

贈与税や相続税を算出したい

贈与税や相続税を申告・納税するときには、相続税評価額を用いて税額を算出します。相続税評価額は、相続税や贈与税の申告時の基準となる評価額であり、納税者側が計算しなければなりません。

土地の相続税評価額の算出方法は、「路線価方式」と「倍率方式」に分けられます。

路線価方式とは、評価対象の土地に接する路線(道路)に付けられている路線価に土地面積を乗じて評価する方法です。路線価が設定されている都市部が対象となります。

倍率方式とは、評価の対象となる土地の固定資産税評価額に一定の倍率を乗じて評価する方法です。郊外など、路線価がない土地で使用されます。

固定資産税評価額に乗じる倍率を決めるのは国税庁で毎年公表しており、倍率表はホームページで確認できます。

土地の評価額を下げたい場合のポイント

相続税の計算を行う際に、課税遺産総額の削減などを理由に、土地の評価額を下げたい場合があります。その際には以下の3つのポイントがあります。

- 現地調査を実施する

- 小規模宅地特例を活用する

- 等価交換を用いる

現地調査を実施する

路線価方式で評価される不動産は、現地調査を実施するとマイナス面が見つかることも多いとされています。例えば、土地の形状や周辺状況などで良くない点がある場合は、資産価値が下がり、土地の評価額も下げることができる可能性があるでしょう。

実際に現地調査をすると、以下のような要素が発見される場合があります。

- 高低差のある土地

- 道路に面していない土地

- セットバックが必要な土地

- 高圧線下の土地

- 線路や踏切に隣接する土地

- 近くにごみ処理施設がある土地 など

実際に現地に赴いて、マイナス要因を把握することが重要です。

小規模宅地特例を活用する

土地の相続で、評価額を大幅に下げたいときに利用したいのが小規模宅地等の特例です。 配偶者など残された家族が自宅に住み続けられるように設けられています。

特例が適用できる宅地は、主に以下の3つです。

| 宅地の種類 | 概要 | 適用要件 |

| 特定居住用宅地等 | 被相続人が住んでいた宅地 | 330㎡まで80%の評価額 |

| 特定事業用宅地等 | 被相続人の事業用で利用していた宅地 | 400㎡まで80%の評価額 |

| 貸付事業用宅地等 | 被相続人がアパート事業などで貸付けている宅地 | 200㎡までは50%の評価額 |

特定居住用宅地等の特例の適用を受けるには、相続税の申告期限まで相続した宅地を所有し続けなければ対象となりません。

急いで売却すると適用されない場合があるので、注意が必要です。

等価交換を用いる

等価交換で取得した土地は、交換直前と同じ用途にすると課税されません。これを、固定資産の等価交換の特例といいます。この特例を使用すると譲渡は無かったものとみなされます。

土地や建物を同じ種類の資産と等価交換すると、譲渡所得税が課税されることなく、相続税評価額を下げられるケースがあります。

土地の評価額を知りたい場合は、不動産会社に相談してみよう

土地の評価額を算出する場合、ケースによっては複雑な計算が必要であり、使用目的ごとに適用できる特例も異なります。おおよその評価額を自分で把握することも必要ですが、実際に正確な評価額を算出する場合は不動産会社に相談するのをおすすめします。

土地の評価額について相談できる不動産会社と出会うためには、売却前に一括査定を利用しながら、複数社に依頼して比較検討することが重要です。

複数社に依頼することで、自分に合った不動産会社に出会える可能性が高まります。簡単に不動産会社に査定を依頼することができるLIFULL HOME'Sの一括査定サービスの利用をご検討ください。