今は買い時?

住宅セミナーの参加者に「今は買い時?」と尋ねると、「わからない」という回答が多くなるのが常だ。そして、「買い時だ」、「買い時でない」という回答者の判断軸は、実は同じ。それらは、「不動産価格の動向」「金利の高低」「税制優遇」などだ。だが、これらの条件だけで買い時を判断して良いのだろうか。そもそも、「買い時」とは、誰にとっての「その時」なのか。

大切なのは「自分にとっての買い時」であることは言うまでもない。

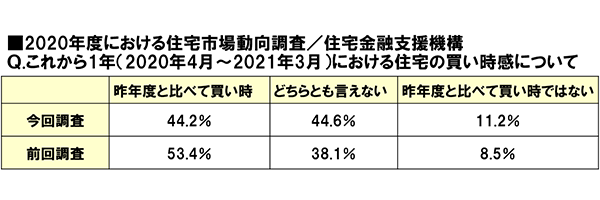

住宅金融支援機構が4月に公表した「2020年度における住宅市場動向調査」によれば、2020年度の買い時感を一般消費者は、「昨年度と比べて買い時:44.2%」、「昨年度と比べて買い時ではない: 11.2%」、「どちらとも言えない44.6%」と回答している。「買い時ではない」「どちらとも言えない」という回答が前年調査より増加した。その理由を回答数の多いものから挙げると、「景気の先行き不透明感」、「住宅価額等の上昇」、「消費税率引上げによる家計の負担増」、「将来の収入不安」、「住宅ローンの金利上昇」と続く。

逆に、「買い時である」との回答理由は、「消費税率引上げに対する緩和措置があるから」、「住宅ローン金利が低水準」、「景気の回復感が徐々に広がっている」、「今後住宅ローン金利が上昇すると思うから」、「今後住宅価額等が上がると思うから」と続く。

■2020年度における住宅市場動向調査/住宅金融支援機構

Q.これから1年(2020年4月~2021年3月)における住宅の買い時感について

2020年度における住宅市場動向調査/住宅金融支援機構

2020年度における住宅市場動向調査/住宅金融支援機構これから1年の買い時感

「自分にとっての買い時」を、今と未来も含めて検討しよう

「自分にとっての買い時」を、今と未来も含めて検討しよう前項調査の質問ポイントは、「昨年度と比べてどうか」と比較基準を明確にしている点だ。回答者である「一般消費者」の中に住宅購入検討者がどれだけいるのか、という点も気になる。だが、「買い時ではない」との理由に「景気の先行き不透明感」、「消費税率引上げによる家計の負担増」、「将来の収入不安」などがランクインしていることを見れば、住宅購入検討者が回答していると推察できる。

住宅は、人生最大級の大きな買い物である。当調査から「購入を前向きに検討しているが、景気の先行きが不透明で勤労収入が不安定になりそう。そのような状況では住宅ローンの返済継続可否が非常に不安。折しも、消費税増税であきらかに家計が苦しくなっている。昨年まではこんな状況ではなかったのに、この1年が買い時だなんてありえない」との回答者の心情が伝わってくる。だが、来年と比べるとどうだろう。

もしかすると「いろいろあったけれど2020年が買い時だったね」と振り返ることになるかもしれない。金利や住宅価格が上昇傾向にあり2021年にはその兆候が数字となって表れる、と考えている人たちには2020年が買い時なのだろう。だが、われわれは過去には戻れない。2021年になって「やはり2020年が買い時だった」と過去に戻って購入することはできない。住宅購入検討者にとって、比較対象は常に未来だ。

「今は買い時」などの情報を見たり聞いたりする際は、「誰にとっての買い時か」ということと「いつと比べての買い時か」という視点を持っておきたい。繰り返すが、住宅購入検討者にとってもっとも大切なのは「自分にとっての買い時」である。

買い時の判断基準は「自分軸」。意識したい「時間軸」

住宅の「買い時」だと思われる条件2つ

住宅の「買い時」だと思われる条件2つ筆者は、買い時の条件を次の2点だと考えている。

●住みたい場所に住みたい物件があること(物件選択)

●生涯予算において購入可能であること(予算計画)

上記2点が成立すればほぼ、自分にとっての買い時だと言える。考えてみて欲しい。「今は、超低金利で税制優遇もあり物件相場も安定している。買い時だ」と言われて、住みたいと思わない街の希望に合致しないマンションを購入するだろうか。また、希望のエリアに希望の物件があるからといって、2億も3億もする住戸を躊躇なく購入するだろうか。いずれも、現実的ではない。

買い時の判断で重要なのは、自分の軸だ。家計に無理のない予算で、希望条件が揃った住宅を納得して取得すること。妥協ではなく納得して購入することで、満足度も高まる。

自分と家族に最適なマンションを選ぶには、希望条件を”3つのP (Place,Plan,Price)”で整理分類してマッチングさせていくのがお勧めだ。場所や物件の選び方、予算計画については、これまでの筆者の記事をご参照いただくとし、当記事では「時間軸」で「買い時」を考察していく。

例えば、「買い時」ワードが飛び交う投資の場面で考えてみよう。

株式投資の場合、「買い時」は将来、値上がりが期待される銘柄の株価が下がりきった時点が代表例だ。確実に値上がりする銘柄を選定できるか否かはさておき、株式投資においては売却することを前提に買い時を判断する。安く買って高く売れば収益を得られ、「あの時点が絶好の買い時だった」ということになる。

住宅はどうだろう。

売却を前提にした不動産投資ならともかく、当記事の読者の購入目的はおそらく「自分が住むため」であるに違いない。結婚や出産、進学、退職など将来のライフイベント発生時に売却を検討することはあるかもしれないが、それとて発生時期の正確な予想は難しく、20年も30年も先の出口戦略を購入時にプランニングするとことは至難の業だ。

だが、わからないからと、場当たり的に購入時のことだけを考えて購入するのはリスキーだ。人生は長い。ライフスタイルの変化や経済状況の変化に、極力対応可能な住宅を購入したい。諸条件を想定したライフプランニングは、長期視点を持つことができるのでお勧めだ。

人生100年時代の買い時/住まいの考え時

長寿社会における住宅の買い時とは、いかなるものだろうか。まず、提案したいのは、“終の棲家”妄想からの脱却だ。住宅購入は「一生に一度の大きな買い物」だと、心のどこかで思っていないだろうか。

長寿社会を普通に生きていれば、わが家は古くなり、ライフスタイルも心身の状態も変化する。建物や住戸内は、修繕や改修工事が必要になり、災害等で大きな被害が出れば一時的な支出も伴うだろう。古い住宅ほどメンテナンスの機会や費用が増えることを頭に入れておきたい。

住宅購入が、人生における大きな買い物であることに異論はないが、長寿社会になり、住居費関連の高額支出は一度では済まないのが現状だ。将来にリノベーション、建替え、住替えなど、大きなお金が出ていくならば、時間をかけて手当てすることが賢明だ。年金暮らしの世帯では、貯金を取り崩すことは大きな恐怖となるに違いない。

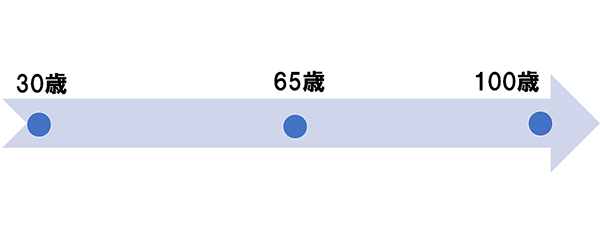

例えば、30歳ではじめてマンションを購入したとしよう。会社員として65歳まで勤務すると35年。退職と同時に35年の住宅ローンが完済できる算段だ。新築マンションを購入していれば、わが家は築35年。築10年の中古マンションを購入していれば、築45年となる。この間、共用部には大規模修繕工事が行われ、専有部分も給湯設備、水回り、床、壁などのリフォームがなされていることだろう。

そして、退職を迎える。65歳から100歳までは同じく35年。住み続けていれば、自分が100歳時にマンションは築70年だ。今から70年前である1950年(昭和25年)築の住宅に高齢者が住んでいることを想像してほしい。その高齢者があなただとしたら、どうだろう。

30代、40代の住宅購入は、住替えを前提にしたい。人生100年の間に、少なくとももう一度、住居について考える時がやってくる。人生の後半戦においても、買うという選択肢だけでない。現在のマンションを売却して住替え、賃貸に出して住替え、担保にして資金調達して住替え、など。マンションの建替えというプランもあるだろう。売却にも賃貸にも資金調達にも、資産価値(担保評価)が大きく影響する。

現在のテーマである「買い時」に加え、人生100年時代は人生の後半戦にもう1度「住まいの考え時」が訪れることを肝に銘じておこう。

人生100年時代。二度ある住まいの考え時!

人生100年時代。二度ある住まいの考え時!人生後半戦の住替え/住まいの考え時

大規模修繕や建替えなどの計画も確認しておきたい

大規模修繕や建替えなどの計画も確認しておきたいはじめてのマンション購入も今からなのに、将来の住替えについて考える必要があるのか。と言われそうだが、まずは、目の前のマンション購入に全力投入しよう。そして、検討時に少しのエッセンスを加えておくことを提案したい。

「買い時」の条件の一つ目である「物件選択」については、中長期視点で最適な立地条件と住宅条件を整えること。例えば、リタイア後も住み続けたいとの希望があるにもかかわらず、小学校低学年までの子どもの送迎を最優先して立地条件を選んでしまうようなケースは注意したい。時間軸で考えれば、夫婦中心の生活が圧倒的に長くなる。だが、子どもの送迎に心を奪われ視野が狭くなっていることに気付きたい。気付いて検証し、送迎を優先するならば、まったく問題はない。納得のマンション選びは満足度を高めるのだ。

問題は、二つ目の「予算計画」。人生の後半戦に高額の住居関連支出が想定されるならば、資金の余力を残しておく必要がある。住宅ローンを返済しながらも貯蓄ができる資金計画が望ましい。最初の住宅購入時に将来資金の原資を投入することは避けたい。初期段階で投入し過ぎると、将来の住替え費用はおろか、老後生活の資金もままならない。余力を残すためにも、予算計画の時間軸を一生涯で考えたい。

その他、考えておきたい項目をピックアップしておこう。

●働き方と物件選択

テレワークが進み、都心立地にこだわる必要が薄れてきている。田舎暮らしも選択肢だ。が、テレワークが一時的な対応なのか、永続的なものか。職場や職種、業種を考慮し立地条件を検討したい。郊外立地は、買換え時の出口戦略に少なからず影響する。

●実家との関係

自分も長寿だが親も長寿だ。介護を想定すると実家との位置関係や交通利便性も気にしておきたい。また、少子化により実家を相続する確率も高いのだが、そのタイミングが、二度目の「住まいの考え時」に重なるケースも多い。親も自分も歳を重ね、実家もわが家も経年劣化。出口戦略を検討する際は、親のことも実家のことも考慮したい。

●マンションの建替え

マンションの建替え事例は年々増加している。だが、大量供給されたマンションやタワーマンションの大規模修繕や建替え等は、まだまだこれからの課題だ。建替えには、居住者の合意形成や高額な建築資金、周辺環境への影響など高いハードルが待ち受けている。長寿社会におけるマンションの寿命は、社会問題として取り組む必要がある。中古住宅の購入や生涯住み続けたいとの希望がある場合は、考えておきたいテーマだ。

ここまで人生100年時代の買い時について考えてきた。住まいは、今と将来の豊かな暮らしを支える大切な土台だ。目の前のことだけでなく、中長期的な視点を持って自分にとっての買い時を考えたい。