自宅を利用した資金調達方法として、近年、リースバックを利用する人が増えています。リースバックは、老後資金づくりや相続対策など上手に活用すれば経済的なメリットを得られるのが特徴です。

しかし、自宅を売却することになるため、注意点もたくさんあります。この記事では、リースバックの仕組みやメリット・デメリット、どんな人に向いているかなどについて解説します。

この記事で分かること

- リースバックの仕組み

- リースバックのメリット・デメリット

- リースバック商品の特徴と提供している業者

【あわせて読みたい】

▶︎家を売る手順とは? 損をしたくない人のための費用や注意点まとめ

もくじ

家売却後も住み続けることができるリースバックとは

リースバックとは、自分が所有かつ居住している住宅を売却し、売却後は買主と賃貸借契約を結ぶことで、そのまま住み続けることができる不動産取引です。一般的に不動産売却をしてしまうと、売却した物件に住み続けることはできません。

しかし、リースバックの場合は売却資金としてまとまった金銭を入手できるだけでなく、売却後もそのまま自宅に住み続けることができます。

契約の仕方によっては、一定の条件を満たすことで将来的に売却した住宅を買い戻すことも可能です。

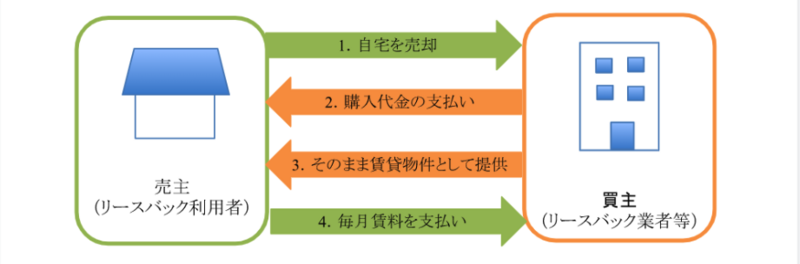

リースバックの仕組み

リースバックの基本的な仕組みを見ていきましょう。リースバックの仕組みは、以下の図で示した通りです。

リースバックの仕組みを理解するには、正式名称となるセール・アンド・リースバックを「セール」と「リースバック」に分解してみるとわかりやすいでしょう。

自宅を売却し現金化

セール・アンド・リースバックの「セール」の部分は、自宅の売却です。自宅を売却することで住宅の所有権が買主に移り、同時に買主は住宅の購入代金を売主に支払います。つまり、売主にとっては自宅を不動産という実物資産から金融資産(現金)に変えることができるのです。

一般的に、リースバックの相手となる買主は不動産会社やリースバック業者、金融機関などで、これらの事業者を通じてリースバック取引を行います。

売却した家にそのまま住み続けることができる

セール・アンド・リースバックの「リースバック」の部分は、売却と同時に買主と賃貸借契約を結ぶことで、売却した住宅(自宅)の使用権を得ることです。つまり、売却後も退去せずにそのまま住み続けることができます。ただし、賃貸借契約となるため、その対価として住宅の所有者(買主)に賃料を支払う必要があります。

また、賃貸借契約に買い戻し特約を付けることで、住宅の所有者(買主)が一定期間第三者へ転売できないようにすることもできます。つまり、もとの所有者(売主)は、リースバックの相手方との間で取り決めた期間内であれば買戻し金額を支払うことで、優先的に買戻しが可能です。

リースバックの相場

リースバックは、一般的な不動産売却よりも売却価格が低く、一般的な賃貸借契約よりも家賃が高いといわれています。安心してリースバックを利用できるように、それぞれの相場を知っておきたいものです。ここでは、売却相場と賃料相場について解説します。

売却相場について

リースバックの売却価格は、一般的に市場価格の70%前後が相場とされています。

例)

自宅の市場価格:3,000万円の場合

リースバックの売却価格:2,100万円(3,000万円×70%)前後

ただし、70%というのはあくまで目安となるため、複数のリースバック業者で見積もりを依頼し、比較するようにしましょう。

賃料相場について

リースバック利用時の家賃は一般的に、売却価格と期待利回りをもとに、次の計算式で算出されます。

・家賃(月額)=売却価格×期待利回り÷12ヵ月

例えば、売却価格が2,100万円、期待利回りが8%の場合、家賃(月額)は14万円(2,100万円×8%÷12)と計算できます。

ここで気になるのが期待利回りですが、リースバックでは通常の賃貸経営の利回りに2~3%加算した数値が設定される(すなわち買取価格の10%前後)ことが多い傾向にあると言われています。「通常の賃貸経営の利回り」は、地域や物件など個別的要因が大きく影響するうえ、買主側からすると物件の購入価格を何年で回収できるかも関係するため、一概には言えません。そのため、同じ地域の似通った物件の家賃相場もチェックしておきましょう。

リースバックのメリット・デメリット

リースバックには、さまざまなメリットがある一方で、デメリットもあります。リースバックの利用を 検討する前に、メリットとデメリットをしっかりと理解しておきましょう。

リースバックのメリット

リースバックの主なメリットは、以下の6つです。

- 自宅を売却しても同じ家に住み続けられる

- 資金調達の方法として活用できる

- 自宅にかかるコストを削減できる

- 買戻しも検討できる

- 相続対策に利用できる

- 売却を周囲に知られずに済む

自宅を売却しても同じ家に住み続けられる

リースバックでは、自宅を売却したあとも、そのまま住み続けることができます。これまでと同じ環境で暮らし続けることができるほか、引越しに伴う費用や作業の必要もありません。また、引っ越す必要がないため、役所や金融機関、勤務先、子どもの学校などへ住所変更の手続きをする手間を省けることも大きなメリットです。

資金調達の方法として活用できる

自宅の売却代金として、まとまった資金を受取れることも、リースバックのメリットです。売却資金の使途に制限はないため、自宅を有効活用することで老後資金や各種ローンの返済資金、事業資金など必要資金の調達が期待できます。

自宅にかかるコストを削減できる

自宅にかかるコストが削減できる点もメリットの一つです。例えば、リースバックを利用すると自宅の所有者ではなくなるため、毎年の固定資産税の支払いも必要なくなります。また、自宅を売却し所有しないことから経年劣化に伴う住宅の修繕費などのコスト削減が可能です。

買戻しも検討できる

リースバックで自宅を売却しても、将来的に買戻しを検討できる点はメリットといえます。状況によっては、一時的な資金ニーズで住宅を手放すことが必要になることもあるでしょう。一般的な不動産売却の場合、売った住宅を取り戻すのは難しいですが、リースバックでは契約時に買い戻し特約を付加することで将来的に買い戻せる可能性があります。

リースバック業者などによって取扱いは異なりますが、本当は手放したくないけど、資金面で住宅売却が必要な人にとって、買い戻しを検討できるのはメリットといえるでしょう。

相続対策に利用できる

リースバックは、相続対策に活用できるケースもあります。なぜなら、相続人の数や他の財産状況によっては、自宅を所有しているよりも現金や他の分割しやすい資産に換金するほうが良いケースもあるからです。資産を資金化しつつ、自分の住む場所も確保できることは、リースバックならではのメリットといえるでしょう。

売却を周囲に知られずに済む

他人からの無用な詮索を避けられるメリットもあります。リースバックは、買主と売主で不動産売買契約を締結しますが、一般的な売却や競売のように売却情報が公開されることはありません。売却後も、これまで通りに住み続けるため、売却したことを周囲に知られずに済みます。

リースバックのデメリット

リースバックを利用するうえでは、デメリットもしっかりと押さえておきましょう。ここでは、リースバックの主なデメリットを8つ紹介します。

- 売却価格が安くなる傾向がある

- 残債・ローン次第で利用不可

- 家賃が相場より高くなることもある

- 賃借期間に限りがある

- 所有権がなくなる

- 商品によっては建て替えができない場合がある

- 買戻せないことがある

- 遺族に不動産を資産として残せない

売却価格が安くなる傾向がある

リースバックによる売却価格は、一般的な仲介による売却の場合に比べて安くなる傾向があります。なぜなら、買主にとっては売主がそのまま住み続けるため、すぐに第三者に売却できず、実際に売却可能となる数年間の間に不動産相場や不動産自体の価格が下落するリスクを抱えることになるからです。

資金調達を目的にリースバックを利用したい人にとっては、最大のデメリットといえます。

残債・ローン次第で利用不可

基本的にリースバックは、住宅ローンの残債がある物件でも利用可能です。しかし、住宅ローンの残債額によってはリースバックを利用できないことがあります。なぜなら、リースバックの売却想定価格が住宅ローンの残債よりも低い場合は、ローンを完済できないからです。

住宅ローンを利用して購入した不動産には、金融機関から抵当権が設定されていますが、住宅ローンを完済しなければ抵当権の抹消はできません。つまり、住宅ローンの残債がある物件の場合は、必ずしもリースバックを利用できるとは限らないのです。

家賃が相場より高くなることもある

売却価格の場合と同じように、売却後の家賃も相場より高く設定される可能性があります。なぜなら、買主にとっては買い戻し特約などによって買い取った物件をすぐに売却できず、賃料収入で稼ぐ必要があるからです。また、長く住み続ける場合は、支払う家賃の合計額が物件の売却価格を上回ることもあるため、注意しましょう。

賃借期間に限りがある

賃貸借契約には、大きく分けて「定期借家契約」と「普通借家契約」がありますが、リースバックでは「定期借家契約」が多い傾向にあります。定期借家契約とは、例えば3年や5年など、賃借期間が定められている契約です。定期借家契約では、所定の期間満了により契約が終了するため、更新がありません。

貸主が認めれば、再契約をして住み続けることはできますが、当初のリースバック契約時点ではその保証がない点はデメリットです。

所有権がなくなる

上述した通り、リースバックを利用すると住宅の所有権がなくなるため、新たな所有者によって決められたルールを守る義務が生じます。例えば、室内での喫煙やペットの飼育禁止など、さまざまな制約を設けられる可能性がある点はデメリットです。

商品によっては建て替えができない場合がある

所有権がなくなることで、自分の権限で建て替えやリフォームなどを行うことができなくなる点もデメリットです。建て替えなどを希望する場合には、必ず所有者の許可が必要になりますが、商品やリースバック業者によっては許可を得られない場合があります。

買戻せないことがある

リースバック業者によっては、買戻しの時期や価格などの諸条件をあらかじめ設定するところがあります。また、買い戻しをするための資金および各種諸費用が必要となるため、必ずしも予定通りに買い戻しができない可能性があります。

遺族に不動産を資産として残せない

リースバックを利用すると、自宅を売却してしまうため、相続財産として不動産を残せません。一定の居住用住宅には、相続税評価額を軽減できる特例がありますが、このような相続税対策も利用できなくなってしまいます。

リースバックの流れ

ここでは、実際にリースバック契約をする際の流れについて解説します。

- STEP1.リースバック会社による査定

- STEP2.賃貸借・売買契約締結

- STEP3.買い戻し(希望する場合)

STEP1.リースバック会社による査定

まずは、リースバックを依頼したい会社を選び、査定を依頼します。

売却価格や家賃はリースバック会社により条件が違うため、複数社に査定依頼して条件の良い会社を選ぶと良いでしょう。

希望する条件に合った会社が見つかったら査定を申し込みます。査定は、物件情報などをもとに大まかな買取価格と売却後の家賃が提示されます。

契約に関して質問や心配な点がある場合は、この段階でしっかりと問合せておきましょう。後の契約をスムーズに進められます。

なお、リースバックは賃貸借契約期間中に物件を第三者に売却されてしまうと、借主としての立場が不安定になります。そのため、リースバック事業に精通していて実績の多い信頼できる会社と契約することが重要です。

STEP2.賃貸借・売買契約締結

提示された契約条件で納得できれば正式な契約手続きを進めます。

リースバック契約は「売買契約」と「賃貸借契約」の二種類があり、まずはリースバック会社に不動産を売却する売買契約を締結します。

契約する際は、以下の点を契約書でしっかりと確認してから契約しましょう。

- 賃貸借契約の期間が満了したときに、継続的に更新ができるのか

- リースバック後に買戻しをした場合、金額はどのくらいになるのか

- 第三者に売却される可能性はあるのか

契約前の段階で条件提示されていますが、これらの内容についてしっかりと契約書に記載されているかを確認してから契約することが必要です。

一般的な不動産売却は売ってしまえば終了となりますが、リースバックの場合は契約後に住み続けるため、借家の契約内容も把握しておかなければなりません。

契約内容に問題がなければ、賃貸借・売買契約を締結します。

STEP3.買戻し(希望する場合)

買戻しを希望する場合は、契約書であらかじめ定めた「買戻し(売買予約)」の方法で自宅を買戻します。

リースバックでは、一度売却した不動産を賃貸として利用し、資金が用意できた段階で買い戻す人もいます。つまり、賃貸として利用していく一方で、将来的に買戻すために再売買の予約をしておくという仕組みです。

買戻しの期間や価格などの条件は、契約書に記載された内容の通りに行われます。 ただし、以下のような場合は買戻しできない可能性があります。

- 契約時に買戻しの条件を明記しなかった

- 家賃を滞納する

- 買戻しの資金が用意できない

契約書を交わす際、買戻しの条件について期間や価格などを明記しておかないと、元の所有者が申し出ても断られてしまうこともあり得ます。

家賃滞納も信頼を損なうため、借りている期間の家賃の支払いには十分気をつけましょう。また、資金がなければそもそも買戻すことができません。リースバックの買戻しでは、住宅ローンが利用できないことも多いので、将来的に買戻すことを希望している場合には、資金を準備しておく必要があります。

リースバック利用時の注意点

リースバックは、自宅という大切な資産を取引する契約となるため、利用にあたっては慎重に判断する必要があります。

- 契約期間と契約書をよく確認する

- 自宅の適正価格をチェックする

- 信頼できる買主・相談先を選ぶ

ここからは、リースバック利用時の主な注意点を紹介しますので、充分に確認のうえ、進めるようにしてください。

契約期間と契約書をよく確認する

リースバックに限らず、すべての不動産取引において言えることですが、契約を結ぶ際には契約書の内容をじっくりと確認してください。特に、リースバックは、以下のような内容を確認しておきましょう。

- 契約の種類が「普通借家契約」と「定期借家契約」のどちらになるか

- 「定期借家契約」の場合は、契約期間が何年か

- 買い戻し条件の確認

定期借家契約では、契約期間満了後に退去が原則となるため、自宅にずっと住み続ける予定でリースバックを利用したい人は、その前に買い戻す必要があります。「いつまでにいくらで買い戻せるのか」といった条件だけでなく、「本当に買い戻せそうか」といった予算状況を必ず確認しておきましょう。

自宅の適正価格をチェック

リースバックの売却価格は、一般的な不動産売却に比べて低くなる傾向がありますが、リースバック業者から提示された売却価格を鵜呑みにするのは避けましょう。なぜなら、なかには自社の利益だけを考えて低い価格を提示する業者がいる可能性もあるからです。そうならないためにも、自分自身でも自宅の適正価格を調べておきましょう。

適正価格を知るためには、仲介による売却時の不動産価格を複数の不動産会社に査定してもらう方法や、インターネット上で一括査定サイトを利用する方法があります。仲介による売却査定額も、必ず複数の会社から出してもらいましょう。適正価格が分かったあとは、相場から大きく外れていないかを確認します。LIFULL HOME'Sでは、地図上からマンションの参考価格を確認できる「プライスマップ」というサービスを提供しているので、こうしたサービスの利用を検討してもよいでしょう。

提示された価格に納得できない場合は、業者にその価格の根拠や相場について意見を聞いてみても良いでしょう。

信頼できる買主・相談先を選ぶ

リースバックを利用する際は、信頼できる買主(業者)や相談先を選ばなければなりません。そのためには、複数の業者から説明を聞き、比較検討することが重要です。このとき、リースバックのメリットだけでなく、仕組みや契約の種類、利用者にとってのリスク(注意点)などについても、丁寧に説明してくれるかチェックしてみましょう。

また、事前に自分自身でリースバックについての知識をつけ、不動産や法律に精通した第三者に相談するのもおすすめです。アドバイスを受けておくことで、信頼できる業者かどうかの判断がしやすくなります。

リースバックがおすすめな人の特徴

リースバックには向き・不向きがあるため、誰にでもおすすめとなる商品ではありません。おすすめしたいのは、以下のような人になります。

- 老後資金が不安な人

- 自宅の売却を周囲に知られたくない人

- 自宅に住み続けたいが手元に現金が必要な人

- 遺族に不動産を遺す必要がない人

あてはまる人は、リースバックの利用を検討してみてもいいでしょう。

老後資金が不安な人

住宅ローンの支払いなどで老後資金を充分に準備できなかったり、リタイアまでの期間で充分な老後資金を準備できそうにないなど、老後の生活資金に不安がある人は、自宅とリースバックの仕組みを有効活用するといいでしょう。売却資金を老後資金として確保できます。

自宅の売却を周囲に知られたくない人

「自宅の売却=お金に困っている」と思われてしまうなど、周囲の人たちに自宅の売却を知られたくない人は、リースバックを利用して売却するのが良いでしょう。

先に説明した通り、リースバックは仲介による売却や競売などとは違い、売却情報が公開されることはありません。

自宅に住み続けたいが手元に現金が必要な人

リースバックの売却資金の使途は、老後資金に限定されません。そのため、手元にまとまった現金が必要かつ自宅に住み続けたい人は、リースバックが向いています。

遺族に不動産を遺す必要がない人

遺族に不動産を残す必要がないのであれば、リースバックの利用を検討してもいいでしょう。自宅を売却してしまうため、近年社会問題となっている空き家問題が生じる心配もありません。

リースバックと各種サービスとの違い

不動産取引には、リースバックのほかにもいくつかの種類があります。ここでは、リースバックとその他各種不動産取引・サービスとの違いを解説します。

リースバックと一般的な不動産売却との違い

一般的な不動産売却とリースバックの一番の違いは、「売却後に同じ住居に住み続けられるか」という点です。一般的な不動産売却では転居する必要がありますが、リースバックはその必要がありません。

また、一般的な不動産売却は買主が主に個人となるのに対し、リースバックは、買主が不動産会社や専門業者となるため、一般的な不動産売却に比べて短期間で売却できる可能性があります。

リースバックとリバースモーゲージとの違い

リースバックもリバースモーゲージも、自宅を活用して資金調達し、そのまま自宅に住み続けられるという点では同じです。しかし、リースバックが自宅を売却するのに対して、リバースモーゲージは自宅を担保に融資を受ける方法であり、所有権は移転されない点が大きく異なります。

また、リバースモーゲージは、基本的に契約中は利息分のみ返済し、元本は借入した人が死亡した際に不動産を売却して返済するか、相続人が一括返済する仕組みとなっています。

リースバックと不動産担保ローンとの違い

不動産担保ローンは、所有している不動産を担保にお金を借りる融資です。一般的に、借入金の使途に制限はなく自宅を担保に入れた場合でもそのまま住み続けられます。

融資を受ける点では、リバースモーゲージと似ていますが、不動産担保ローンでは毎月元本と利息分の返済が必要です。完済後は、担保に入れた不動産の抵当権を抹消することで自分の資産として手元に残せます。

自宅が自分の資産ではなくなるリースバックとはその点で異なります。

リースバックと任意売却との違い

リースバックと任意売却では、自宅を売却する目的が異なります。任意売却は、住宅ローンの返済ができなくなった際に競売されるのを防ぐ目的で金融機関などの債権者の許可を得て一定条件のもとで自宅を売却する方法です。売却代金は、住宅ローンの残債の支払いに充てます。

一方、リースバックは住宅の現金化が主な目的であり、売却資金の使途は自由です。

なお、任意売却の方法としてリースバックを利用することもできます。ただし、住宅ローンの残債が多い場合はリースバックを利用できない可能性もあるため、注意が必要です。

リースバック事業者・銀行おすすめ18社を比較

ここでは、リースバックを取扱っている代表的な事業者・銀行を紹介します。

- ハウスドゥ

- スター・マイカ(STARMICA)

- 一建設

- インテリックス

- センチュリー21

- ウスイホーム

- 大和ハウスリアルエステート

- セキスイハイム不動産

- 大成有楽不動産販売

- 大京穴吹不動産

- 明和地所

- セゾンファンデックス

- SBIスマイル

- ミライエ

- ケイアイスター不動産

- 福島銀行

- 常陽銀行

- 七十七銀行

リースバックを依頼する際の参考にしてください。

ハウスドゥ

| 会社名 | 株式会社And Doホールディングス |

|---|---|

| 本社所在地 | 東京都千代田区丸の内1丁目8番1号丸の内トラストタワーN館17F |

| 設立 | 2009年1月 (創業 1991年) |

| 資本金 | 33億7,744万円(2023年6月末現在) |

| 売上高 | 495.5億円(2023年6月末現在・グループ連結) |

株式会社And Doホールディングス(旧社名:株式会社ハウスドゥ)の「ハウス・リースバック」は、東証プライム上場企業が運営するリースバックです。全国705店舗ある(2023年12月末現在)不動産売買仲介専門フランチャイズのネットワークを活かし、さまざまなエリアでスピーディな対応が可能なほか、全国から集まる不動産情報をもとに適正な査定を期待できます。

ハウスドゥのリースバックには、主に以下のような特徴があります。

| 対応エリア | 全国対応(705店舗) |

|---|---|

| 査定のスピード | 物件の査定後、1週間以内に買取価格と家賃(リース料)を提示 |

| 資金化のスピード | 最短で5日、標準40日で支払い |

| 再購入の可否 | 可 |

| 保証人の有無 | 不要(保証会社への加入) |

| 普通借家契約の有無 | 普通賃貸借契約で契約 |

| 対象物件 | 一戸建て、マンション、土地、店舗付住宅、事務所など |

参考:ご利用の流れ|【ハウス・リースバック/公式】住みながらその家を売却できる|ハウスドゥ《東証プライム上場》

ハウスドゥのリースバックは全国対応です。資金化のスピードは早く、最短で5日、標準40日で支払われるため、現金化を急いでいる方に向いています。

同社の「ハウス・リースバック」は、原則、普通借家契約であり、利用者が希望するだけ住み続けることができます。一戸建てのみではなく区分マンションも可能。この他、店舗付住宅、土地など様々な不動産に対応してくれる商品もあり、商品の品揃えが豊富な点も魅力といえます。

スター・マイカ(STARMICA)

| 会社名 | スター・マイカ株式会社 |

|---|---|

| 本社所在地 | 東京都港区虎ノ門四丁目3番1号城山トラストタワー28階 |

| 設立 | 2001年5月 |

| 資本金 | 3億円 |

| 売上高 | 約482億円(2022年度決算) |

スター・マイカ株式会社は、マンションを専門にリースバックを取扱う会社です。2001年5月に法人設立して以来、賃貸中物件(オーナーチェンジ)の買取を得意としており、リースバックは10年以上の実績があります。

スター・マイカのリースバックには、主に以下のような特徴があります。

| 対応エリア | 札幌・仙台・東京・神奈川・埼玉・千葉・大阪・京都・兵庫・広島・福岡 |

|---|---|

| 査定のスピード | 依頼当日、または3営業日以内 |

| 資金化のスピード | 依頼から最短1週間で決済が可能 |

| 再購入の可否 | 可 |

| 保証人の有無 | 不要(保証会社への加入) |

| 普通借家契約の有無 | 普通借家契約も可 |

| 対象物件 | マンション専門 |

東京本社ほか、全国10ヶ所に拠点を置いて対応してくれます。住宅ローンの残債がある物件や任意売却物件でも対応可能、数週間~期間の定めのない契約など、利用者のライフプランに応じて契約期間を提案してくれるのが魅力です。

なお、対象物件はマンションのみとなります。

一建設

| 会社名 | 一建設株式会社 |

|---|---|

| 本社所在地 | 東京都豊島区南池袋2-25-5 藤久ビル東5号館 |

| 設立 | 1967年2月 |

| 資本金 | 3,298万円 |

| 売上高 | 4,005億円(2023年3期) |

一建設株式会社は、分譲住宅販売戸数日本一の飯田グループホールディングスに属する不動産会社です。同社は、一般的なリースバックの効果に加えて、家計支援や将来設計、生活応援などのライフサポートサービスがプラスされた独自の「リースバックプラス」を取扱っています。

一建設のリースバックには、主に以下のような特徴があります。

| 対応エリア |

東京都、神奈川県、埼玉県、千葉県、茨城県、栃木県、群馬県、宮城県、福島県、 新潟県、静岡県、愛知県、長野県、岐阜県、三重県、滋賀県、京都府、奈良県、 大阪府、兵庫県、岡山県、広島県、香川県、山口県、福岡県、佐賀県、熊本県、沖縄県 |

|---|---|

| 査定のスピード | 書類査定は1日~3日程で可能 |

| 資金化のスピード | 契約から決済まで、最短即日で対応が可能 |

| 再購入の可否 | 可 |

| 保証人の有無 | 不要(保証会社への加入) |

| 普通借家契約の有無 | 有 |

| 対象物件 |

原則、取扱い不可物件なし (事業用建物、倉庫なども可能) |

参考:リースバックプラス|一建設の住みながら不動産・マンション売却

リースバックプラスは、標準プラン(普通借家契約)と定期プラン(定期借家契約)の2種から選べます。

標準プランは、長く住むほど再購入価格が下がる仕組みを導入しています。一方、定期プランは最大1年間賃料が無料になるなど、多彩なサービスが魅力です。 一建設のリースバックは、全国の主要エリアで対応可能です。原則、取扱いできない物件はなく、事業用建物や倉庫なども対象となります。

インテリックス

| 会社名 | 株式会社インテリックス |

|---|---|

| 本社所在地 | 東京都渋谷区渋谷2-12-19 東建インターナショナルビル11F |

| 設立 | 1995年7月 |

| 資本金 | 22億5,300万円 |

| 売上高 | 約412億円(2023年3月期) |

インテリックスのリースバックには、主に以下のような特徴があります。

| 対応エリア | 札幌・仙台・東京(日本橋)・横浜・名古屋・大阪・京都・広島・福岡 |

|---|---|

| 査定のスピード | 査定依頼後、通常7営業日前後 |

| 資金化のスピード | 初回申込から契約まで、半月~1ヶ月前後 |

| 再購入の可否 | ー |

| 保証人の有無 | 不要(保証会社への加入) |

| 普通借家契約の有無 | 無(「2年間の定期建物賃貸借契約」となり2年間で終了。再契約はあり) |

| 対象物件 | 一戸建て、区分マンション、自宅兼店舗、一棟ビルなど |

参考:株式会社インテリックス リースバック「あんばい」なら売却後も住み続けられます

株式会社インテリックスのリースバック「あんばい」は、2年間の定期借家契約です。しかし、利用者が希望すれば再契約による賃貸継続が可能で再契約の回数に制限はありません。結果的に、家賃の滞納など特に問題がなければ、希望するだけ住み続けることが可能になります。原則として再契約時に賃料の変更はありませんが、地域の賃料相場や、固定資産税、マンションの管理費などの影響を受け、賃料が変わる可能性はあります。

なお、事業用不動産や自宅兼店舗として保有する不動産も検討可能です。

センチュリー21

| 会社名 | 株式会社センチュリー21・ジャパン |

|---|---|

| 本社所在地 | 東京都港区北青山2-12-16 北青山吉川ビル7F |

| 設立 | 1983年10月 |

| 資本金 | 約5億円 |

| 売上高 | 約38億円(2023年3月期) |

センチュリー21のリースバックには、主に以下のような特徴があります。

| 対応エリア | 原則、全国対応 |

|---|---|

| 査定のスピード | 通常1週間~10日間程 |

| 資金化のスピード | 最短5日で決済可能 |

| 再購入の可否 | 可 |

| 保証人の有無 | 不要(保証会社への加入) |

| 普通借家契約の有無 | 原則、定期借家契約2年 |

| 対象物件 | 不動産全般(事業用物件も取扱い可能) |

センチュリー21のリースバックは原則、全国対応です。

「売っても住めるんだワン!!」は、全国に所在するセンチュリー21提携企業が買い取り・賃貸を行えるリースバックです。個人・法人ともに対応可能で、一戸建てのほか、マンション、オフィス、店舗、倉庫など幅広く検討してくれます。2年間の定期借家契約となり、期間満了後も希望する場合は、家賃の滞納など特に問題がなければ、再契約による居住延長可能です。

再契約の回数制限もありません。

ウスイホーム

| 会社名 | ウスイホーム株式会社 |

|---|---|

| 本社所在地 | 神奈川県横須賀市久里浜2-2-3 |

| 設立 | 1979年5月 |

| 資本金 | 約6,000万円 |

| 取扱高 | 397億円 |

ウスイホームのリースバックには、主に以下のような特徴があります。

| 対応エリア | 横須賀・横浜・湘南エリア |

|---|---|

| 査定のスピード | ー |

| 資金化のスピード | 契約後、最短7日間で現金化 |

| 再購入の可否 | 可 |

| 保証人の有無 | ー |

| 普通借家契約の有無 | 期間限定(6ヶ月~2年) |

| 対象物件 | 一戸建てなど(要相談) |

神奈川県で展開しているウスイホームのリースバック「レントホーム」は、ライフプランに応じて5つのタイプから選べるのが特徴です。タイプによって契約期間や買い戻し可否、事業用不動産対応可否、現金化までの期間などが異なります。例えば、現金化を急ぐ人には契約後最短7日間で入金対応可能な「ファースト・セブンプラン」がおすすめです。

ただし、ファースト・セブンプラン手数料として別途15万円(税込み)がかかり、物件や諸条件などにより対応できないケースもあるなどの注意点もあります。

大和ハウスリアルエステート

| 会社名 | 大和ハウスリアルエステート株式会社 |

|---|---|

| 本社所在地 | 大阪市北区梅田3丁目3番5号 |

| 1978年2月15日(昭和53年) | 1978年2月15日(昭和53年) |

| 資本金 | 7億2950万円 |

| 売上高 | 473億円(2023年3月期) |

大和ハウスリアルエステートのリースバックには、主に以下のような特徴があります。

| 対応エリア | 全国対応 |

|---|---|

| 査定のスピード | 最短即日で回答 |

| 資金化のスピード | 最短2週間で契約 |

| 再購入の可否 | 可 |

| 保証人の有無 | 不要(保証会社への加入) |

| 普通借家契約の有無 | 有 |

| 対象物件 | 住宅、オフィスビル、事務所、店舗や工場など |

参考:リースバックサービスのご案内|売りたい|Livnessリブネス

大和ハウスリアルエステート株式会社のリースバック「Livness(リブネス)」は、セゾンファンデックスがリースバック会社となって不動産購入および賃貸する仕組みです。そのため、リースバックの内容は基本的にセゾンファンデックスのリースバックと変わりません。

ただし、ホームセキュリティやハウスクリーニングなど、5つの契約特典のうちいずれか1つをリースバック会社の費用負担で提供してもらえるメリットがあります。

セキスイハイム不動産

| 会社名 | セキスイハイム不動産株式会社 |

|---|---|

| 本社所在地 | 東京都新宿区西新宿2-6-1 新宿住友ビル28階 |

| 設立 | 1986年(昭和61年)10月1日 |

| 資本金 | 2億円 |

| 売上高 | 372億円(2023年3月期) |

セキスイハイム不動産のリースバックには、主に以下のような特徴があります。

| 対応エリア | 全国対応 |

|---|---|

| 査定のスピード | 査定金額の提示までは約1週間程度 |

| 資金化のスピード | 約1ヶ月半程度、最短で約20日間で対応 |

| 再購入の可否 | 可 |

| 保証人の有無 | 不要(保証会社への加入) |

| 普通借家契約の有無 | 原則3年の定期借家契約 |

| 対象物件 | 原則、セキスイハイムの建物に限る |

参考:仲介サービス|自宅買取リースバックシステム|セキスイハイム不動産

セキスイハイム不動産株式会社の「自宅買取りリースバックシステム」は、原則セキスイハイムの建物限定の商品です。同社のリースバックの特徴は、現金化までの期間が最短20日程度と一般的なリースバックより早い点です。また、買い戻しの期限もないため(※買取後、原則1年間は買い戻し不可)資金事情にあわせて買い戻し可能です。

大成有楽不動産販売

| 会社名 | 大成有楽不動産販売株式会社 |

|---|---|

| 本社所在地 | 東京都中央区京橋3丁目13番1号(有楽ビル) |

| 設立 | 1986年(昭和61年)1月 |

| 資本金 | 5億円 |

| 取扱高 | 1,844億円(2023年3月期) |

大成有楽不動産販売のリースバックには、主に以下のような特徴があります。

| 対応エリア | 東京都、神奈川県、埼玉県、千葉県、大阪府 |

|---|---|

| 査定のスピード | ー |

| 資金化のスピード | すぐに売却(現金化) |

| 再購入の可否 | ー |

| 保証人の有無 | 不要(保証会社への加入) |

| 普通借家契約の有無 | 有 |

| 対象物件 | 個人の居住用のマンション・一戸建て |

大成有楽不動産販売株式会社の「リースバックサービス」は、東京・神奈川・埼玉・千葉・大阪にある同社営業センター主要エリアで対応しています。物件は、個人の居住用マンションおよび一戸建てとなり、それぞれに居住面積や駅徒歩15分以内程度などといった基準が設けられているのが特徴です。契約は、普通借家契約もしくは定期借家契約のどちらかになります。

大京穴吹不動産

| 会社名 | 株式会社大京穴吹不動産 |

|---|---|

| 本社所在地 | 東京都渋谷区千駄ヶ谷4-19-18 オリックス千駄ヶ谷ビル |

| 設立 | 1988年12月7日 |

| 資本金 | 1億円(2023年4月1日現在) |

| 売上高 | 608億円 |

大京穴吹不動産のリースバックには、主に以下のような特徴があります。

| 対応エリア | 原則、全国対応 |

|---|---|

| 査定のスピード | ー |

| 資金化のスピード | 早期に現金化 |

| 再購入の可否 | ー |

| 保証人の有無 | 不要(保証会社への加入) |

| 普通借家契約の有無 | 定期建物賃貸借契約(1年、2年、5年から選択) |

| 対象物件 | 営業エリア内の居住用マンション |

株式会社大京穴吹不動産のリースバック「売っても住まいる」は、同社営業エリア内の居住用マンションが対象です。定期借家契約で、期間は1・2・5年の3種から選べます。期間満了後は、同社が管理する賃貸住宅や業務提携先の日本老人ホーム紹介サービスセンターを通して約3000室の施設室数を紹介してくれます。

明和地所

| 会社名 | 明和地所株式会社 |

|---|---|

| 本社所在地 | 東京都渋谷区神泉町9-6 明和地所渋谷神泉ビル |

| 設立 | 1986年4月24日 |

| 資本金 | 35億3,750万円 |

| 売上高 | 623億円 |

明和地所のリースバックには、主に以下のような特徴があります。

| 対応エリア | 1都3県(東京都、神奈川県、千葉県、埼玉県)と札幌市、名古屋市、福岡市及び近郊エリア |

|---|---|

| 査定のスピード | 1~3日 |

| 資金化のスピード | 最短2週間で契約 |

| 再購入の可否 | ー |

| 保証人の有無 | 不要(保証会社への加入) |

| 普通借家契約の有無 | 最長2年の定期建物賃貸借契約 |

| 対象物件 | 居住用マンション |

東証プライム上場企業の明和地所株式会社は、居住用マンションのリースバックを専門としています。1都3県(東京都、神奈川県、千葉県、埼玉県)と札幌市、名古屋市、福岡市および近郊エリアが対象です。2年間の定期借家契約を基本としており、希望によって再契約および買戻しも行えます。

セゾンファンデックス

| 会社名 | 株式会社セゾンファンデックス |

|---|---|

| 本社所在地 | 東京都豊島区東池袋三丁目1番1号 サンシャイン60 37階 |

| 設立 | 1984年2月1日 |

| 資本金 | 45億9万8,000円 |

| 売上高 | 152億円 |

セゾンファンデックスのリースバックには、主に以下のような特徴があります。

| 対応エリア | 全国対応 |

|---|---|

| 査定のスピード | 最短即日見積もり |

| 資金化のスピード | 最短2週間で契約 |

| 再購入の可否 | 可 |

| 保証人の有無 | 不要(保証会社への加入) |

| 普通借家契約の有無 | 有 |

| 対象物件 | 一戸建て・マンション |

株式会社セゾンファンデックスは、クレジットカードやビジネス資金サポートを得意とするクレディセゾングループに属する不動産リースバック業者です。金融や不動産のノウハウを活かして個人の自宅はもちろん、法人・個人事業主の事業用不動産にも対応可能で、対象エリアは一部地域を除いて基本的に全国を対象としています。

同社のリースバックの魅力は、原則普通借家契約であることです。3年ごとの更新となり、利用者が希望する限りずっと住み続けられます。契約更新時の更新手数料がかからないのも魅力です。

SBIスマイル

| 会社名 | SBIスマイル株式会社 |

|---|---|

| 本社所在地 | 東京都新宿区西新宿2-6-1 新宿住友ビル22階 |

| 創業 | 2012年(平成24年)1月16日 |

| 資本金 | 9,500万円 |

| 売上高 | ー |

SBIスマイルのリースバックには、主に以下のような特徴があります。

| 対応エリア | 全国の主要都市 |

|---|---|

| 査定のスピード | 最短即日の回答 |

| 資金化のスピード | 最短7日 |

| 再購入の可否 | リースバック運営会社によって異なるが、原則、買い戻しが可能 |

| 保証人の有無 | 保証会社と契約することにより不要 |

| 普通借家契約の有無 | リースバック運営会社によって異なる |

| 対象物件 | 一般住宅など |

SBIスマイルのリースバック「ずっと住まいる」は、全国の主要都市で対応しており、SBIグループの資金力を活かしたサービスが強みです。例えば、仮査定は最短即日可能で、売買契約と同時に決済されるため、最短1週間で資金化できる場合もあります。また、居住中の家賃変動がなく、仲介手数料、敷金・礼金、更新料などは一切不要です。

さらに賃貸借契約期間が長い(マンションは普通賃貸借)点が特徴であり、賃貸の際に、無料で一級建築士による建物検査を行ってくれます。

ミライエ

| 会社名 | 株式会社ミライエ |

|---|---|

| 本社所在地 | 東京都台東区東上野1-13-2 ヒロマルビル 6階(旧ビル名:成田第2ビル) |

| 設立 | 平成23年5月 |

| 資本金 | 300万円 |

| 売上高 | 4億3,000万円 ( 2023年9月期) |

ミライエのリースバックには、主に以下のような特徴があります。

| 対応エリア | 東京都・千葉県・埼玉県・神奈川県・茨城県の全域 |

|---|---|

| 査定のスピード | ー |

| 資金化のスピード | ー |

| 再購入の可否 | 可 |

| 保証人の有無 | ー |

| 普通借家契約の有無 | 有 |

| 対象物件 | 一般住宅など |

参考:よくいただく質問(FAQ)|ミライエの住みつづける任意売却

株式会社ミライエが運営する「en満ライフ」は、物件の種類や対象地域、個人・法人問わず、誰でも利用できるリースバックです。同社は、競売や任意売却物件でのリースバックに強みを持っており、特に住宅ローンの返済や老後の生活費、介護費用など資金面で悩みを持つ利用者から高い評価を得ています。自社サイトで毎月リースバックの実績を公開しているので、チェックしてみると良いでしょう。

ケイアイスター不動産

| 会社名 | ケイアイスター不動産株式会社 |

|---|---|

| 本社所在地 | 埼玉県本庄市西富田762-1 |

| 設立 | 1990年11月 |

| 資本金 | 約48億円 |

| 売上高 | 約2,418億円 |

ケイアイスター不動産のリースバックには、主に以下のような特徴があります。

| 対応エリア | 全国対応 |

|---|---|

| 査定のスピード | 簡易査定は最短即日 |

| 資金化のスピード | 最短2週間で契約が可能 |

| 再購入の可否 | 可 |

| 保証人の有無 | 保証会社と契約することにより不要 |

| 普通借家契約の有無 | 定期借家契約3年 |

| 対象物件 | 一般住宅など |

参考:自宅を売却して資金を確保できる。それがKEIAIのリースバックです。

ケイアイスター不動産株式会社傘下のケイアイネットクラウド株式会社が提供する「KEIAIのリースバック」は、同社または提携企業が買主となり、一戸建のほか区分所有マンション(旧耐震基準のマンションも取扱い可)や事業用不動産にも対応しています。利用者の支払い可能額を加味した低額設定の家賃が魅力です。契約は、定期借家契約ですが、家賃滞納などがなければ基本的に再契約できます。

セコムホームセキュリティや、HOME ALSOK見守りサポート、ハウスクリーニングなどのなかから1つを負担なしで利用可能です。

福島銀行

| 会社名 | 株式会社福島銀行 |

|---|---|

| 本社所在地 | 福島県福島市万世町2-5 |

| 設立 | 1922年11月 |

| 資本金 | 186億円(2020年1月末現在) |

| 売上高 | 132億9,000万円(2022年度) |

福島銀行は、2020年7月に東北地方の金融機関として初めてSBIスマイル株式会社との業務提携を開始。SBIスマイル株式会社が提供する不動産リースバック「ずっと住まいる」を同行の顧客に紹介しています。

常陽銀行

| 会社名 | 株式会社常陽銀行 |

|---|---|

| 本社所在地 | 茨城県水戸市南町2丁目5番5号 |

| 設立 | 1935年7月 |

| 資本金 | 851億円 |

| 売上高 | 約1561億円(2018年度) |

常陽銀行は、2021年2月より株式会社セゾンファンデックスおよび香陵住販株式会社(本社:茨城県)と提携、紹介を開始しています。詳しくは、常陽銀行窓口で問い合わせてみましょう。

七十七銀行

| 会社名 | 株式会社七十七銀行 |

|---|---|

| 本社所在地 | 仙台市青葉区中央三丁目3番20号 |

| 設立 | 1878年(明治11年)12月9日 |

| 資本金 | 246億円 |

| 売上高 | 約1,220億円 |

七十七銀行は、老後の豊かな暮らし応援サービスの一環として、2021年10月に株式会社セゾンファンデックスと提携し、リースバックの取扱いを開始しました。同行に相談することで、株式会社セゾンファンデックスのリースバックを紹介してくれます。

リースバックでよくあるトラブル事例

ここからは、リースバックでよくあるトラブルを紹介します。

- 契約内容が想定外

- 家賃が払えない

- 運営会社が倒産

- 買い戻しができない

契約前に契約条件や契約相手、自分の資産状況などをしっかりと確認しましょう。

契約内容が想定外

リースバックを利用したあとになって、想定外の事態が起こることがあります。例えば、「ずっと自宅に住み続けられると思っていたのに数年後に契約が満了し、再契約もできずに退去しなければならなくなった」などという事例です。これは、定期借家契約であることを確認していなかったり、そもそも定期借家契約がどのような契約かを知らないまま契約したりすることで起こり得ます。

リースバック事業者によって提示される契約条件は多岐にわたりますが、メリットばかりに注目するのではなく、仕組みや契約内容を正しく理解してから契約する必要があります。仕組みや契約の説明など、わからないことがあれば担当者に質問するとともに、複数の業者に相談するようにしてください。

家賃が払えない

リースバックの契約時に得られる売却資金をその後の賃料に充てられると考えていても、実際に賃料を払い続けるうちに資金が底をついたり、途中で賃料が増額されて資金不足に陥ったりするトラブルも少なくありません。このようなトラブルを避けるためには、まず「売却で受取る金額」と「支払う賃料総額」のどちらが高いか計算して比較しておきましょう。

ほかにも、以下のようなライフプランにおける収支についても十分検討し、シミュレーションしてからリースバックを実行することが大切です。

- 売却資金を賃料支払い以外のほかの用途に使う予定はないか

- 今後のライフプランでまとまった支出が必要になる予定はないか

- 給料や年金など今後の継続的な収入で賃料や生活費、その他の支出を賄えるかなど

運営会社が倒産

リースバックを契約した業者の倒産により、想定外の事態が起こるケースもあります。例えば、破産整理のためにリースバックで賃貸している不動産(自宅)が売却され、物件の所有者が変わるようなケースです。

新たな所有者の意向によっては退去を余儀なくされたり、賃貸条件が変わったりする可能性もあります。リースバック業者の財務状況などを良く確認したうえで契約してください。

買い戻しができない

将来的に買い戻しをする予定でリースバックしたものの、買い戻しできずにトラブルとなるケースもあります。買い戻しは、リースバックの当然の権利ではなくリースバック契約に「買い戻し特約」が付加されていることが第一条件です。

また「買い戻し特約」には、買い戻しができる期間や条件、価格などの細かい定めがあるため、事前にこれらの条件をきちんと確認しておかなければなりません。

リースバックに関するQ&A

最後に、リースバックに関してよくある質問をまとめて紹介します。

- リースバックが使えるのは自宅だけ?

- 共有名義でもリースバックは使える?

- 住宅ローンが残っていてもリースバックは利用できる?

- リースバックの契約後は何年住める?

- リースバックの家賃が払えないとどうなる?

リースバックが使えるのは自宅だけ?

自宅以外の不動産でもリースバックを利用できます。そもそもリースバックは、税務上は、金融取引または売買取引に該当し、不動産だけでなく車などの動産でも利用できます。不動産でリースバックをする場合は、オフィスビルや店舗、工場など事業用不動産をリースバックすることも可能です。とはいえ、リースバック業者によって取扱いを限定している場合もあります。

詳しくは、リースバック業者に確認してみましょう。

共有名義でもリースバックは使える?

自宅が共有名義になっていても基本的にリースバックの利用はできますが、リースバックによって不動産の所有権が移転されるため、共有名義人全員の同意が必要です。また、業者によって適用の可否が異なるため、あらかじめ確認するようにしましょう。

住宅ローンが残っていても利用できる?

住宅ローンが残っていてもリースバックを利用することはできます。とはいえ、リースバックの売却想定価格が住宅ローンの残債を下回る場合、住宅ローンを完済できないため、原則としてリースバックができません。なぜなら、住宅ローンを利用し購入した不動産には、金融機関から抵当権が設定されており、住宅ローンを完済しなければ抵当権を抹消できないからです。

ただし、不動産の売却価格が住宅ローンの残債を下回っていても、手元資金で不足分を補い住宅ローンを完済できれば、リースバックの利用が可能になります。

リースバックに費用はかかる?

リースバックは、不動産売買契約と賃貸借契約の2つの契約を合わせた取引です。そのため、それぞれの契約に対し、通常の取引の場合と同じような諸費用がかかります。例えば、売却時には印紙税および譲渡所得税など、抵当権のついた不動産の場合は抵当権抹消費用も必要です。賃貸借契約時には、敷金・礼金、家賃保証料、火災保険料などの費用があります。

とはいえ、通常の取引でも不動産会社によって敷金・礼金のかかり方が違うように、リースバックでも業者によって費用のかかり方が異なる場合があるため、契約前に業者に確認してください。

リースバックの契約後は何年住める?

一般的に、リースバック後に家に住める期間は2〜3年程度であるケースが多く見受けられます。契約内容によって違うため、契約時にしっかりと決めておくようにしましょう。

リースバック契約には「普通賃貸借契約」と「定期賃貸借契約」があり、「定期賃貸借契約」の場合は、リースバック会社が更新してくれないと契約を延長できません。

契約時に再契約の条件などが契約書に明記されているかをチェックしておくことがポイントです。長く住み続けたい場合は、普通賃貸借契約を選ぶか、再契約が可能な業者を選択する必要がある点に注意しましょう。

リースバックの家賃が払えないとどうなる?

リースバックの家賃を支払えなくなったら、その物件から退去しなければなりません。

リースバックは毎月賃料を支払うことで住み続けられる契約です。家賃滞納が続けば貸主であるリースバック会社との信頼関係が損なわれるため、退去命令を受ける可能性があります

契約する際は、売却で受取る金額と数年かけて支払う家賃金額のどちらが高くなるのかをシミュレーションしておくことが必要です。手元にお金が残るかをしっかりと確認してください。

リースバックで後悔しないためには仕組みを把握しよう

リースバックの仕組みやメリット・デメリット、注意点などについて説明しました。リースバックを利用する際は、人によって向き不向きはありますが、上手に活用できれば将来の必要資金の準備や相続対策にも有効です。

リースバックを検討している人は、本記事で紹介した業者などさまざまな業者を検討し、信頼できる業者を選ぶようにしてください。

記事執筆・監修

矢口 美加子(やぐち みかこ)

宅地建物取引士、整理収納アドバイザー1級、福祉住環境コーディネーター2級の資格を保有。建築・不動産会社で事務をしながら、家族が所有する賃貸物件の契約や更新業務を担当。不動産ライターとしてハウスメーカー、不動産会社など一部上場企業の案件を中心に活動中。