住み替えを検討する際には、「現在の家を売却」し、「新しい住まいを購入」するという2つの大きな取引を同時に進める必要があります。

売却と購入のタイミングや資金計画を誤ると、仮住まいや二重ローンなど思わぬ負担が生じる可能性もあるため、正しい手順や注意点を把握しておくことが重要です。

また、住み替えにはさまざまな費用・税金などがかかりますが、特例制度を活用すれば負担を抑えることも可能です。

この記事では、住み替えの流れや費用・税制のポイント、スムーズな取引を行うためのコツなどを詳しく解説します。

この記事で分かること

- 不動産を売却して住み替える手順

- 住み替えによる不動産の売却・購入でかかる費用・税金

- 住み替えによる不動産の売却・購入でかかる税金の特例措置

- 住み替えと不動産の売却は「同時進行」がおすすめ

- 住み替え中に不動産を売却できなかったら?理由と対策

- 住み替えで不動産を売却した人の体験談

【あわせて読みたい】

▶︎ 不動産売却はどこがいい?会社の選び方や基礎知識を解説

もくじ

家・マンション・土地を売るなら

ホームズで査定依頼

不動産売却査定サービスは、地域密着の不動産会社から大手まで

充実の会社情報を比べ、連絡が欲しい複数の会社に一括で査定依頼できます。

依頼後、即日~3日以内に不動産会社から連絡がきます。

不動産を売却して住み替える手順

住み替えを考え始めたときに迷うのが、自宅を売却するタイミングです。

住み替え時には、「自宅の売却」と「新居の購入」という高額な資金が動く取引が2つ発生するため、慎重に進めていく必要があります。

以下では、便宜的に以下の3つの手順にわけて、それぞれの進め方を解説していきます。

- 売り先行

- 買い先行

- 同時進行

ただし、実際の住み替えは「手順ありき」で進むことはありません。

例えば、モデルルームで新築物件を見ている時に、住み替えを検討し始めたのであれば自然と買い先行ということになります。

一方で「現在住んでいる自宅を売却してからでないと資金計画が立てづらい」ということであれば、売り先行ということになるでしょう。売却活動の進捗によって順番が変化するケースなども考えられます。

そうした点も考慮した上で、手順ごとのメリット・デメリットを見ていきましょう。

売り先行の手順

売り先行とは、今住んでいる家を先に売却し、その売却資金を元手に新居を購入する方法です。

住み替えをする人の中には住宅ローンの残債がある人も多いため、まず所有している家を売却して資金の目処がついてから新居を購入するのが一般的です。

売り先行は、ローンが残っている人に向いている方法といえます。

売り先行の基本的な手順は、以下のとおりです。

- STEP1.現在の家の販売活動を開始

- STEP2.購入希望者による内覧

- STEP3.売買契約の締結

- STEP4.引渡し

- STEP5.仮住まいへ引越し

- STEP6.新居探しを開始

- STEP7.新居の売買契約締結

- STEP8.新居の住宅ローン審査

- STEP9.新居の引渡しを受ける

- STEP10.新居へ入居・引越し

売り先行は資金計画を立てやすく、住宅ローンの二重支払いを避けられますが、売却と新居購入の間に時間が空くと仮住まいが必要になることが懸念点です。

ただし、たとえば現在の家を4,000万円で売却し、売却代金をそのまま新居の購入資金に充てるというような場合、売却の決済(代金の受取り)と同時期に新居の購入契約を進めることができれば仮住まいの期間を短くでき、引越しの回数も最小限で済むでしょう。

とはいえ、買主が住宅ローン審査に落ちた場合、契約は白紙解除(契約が無効になること)となる可能性があるため、売却の成立が確定するまでは新居購入を控えるのが一般的です。

売り先行は、資金の見通しが立てやすく安全な住み替え方法ですが、仮住まいが必要になるリスクやスケジュール調整の難しさもあるため、不動産会社と相談しながら綿密に計画を立てるようにしましょう。

買い先行の手順

買い先行は先に新居を購入し、その後に現在の住まいを売却する方法です。

理想の住まいを妥協せずに探すことができるほか、仮住まいが不要なため、家族にとっても負担が少なく済みます。買い先行の基本的な手順は、以下のとおりです。

- STEP1. 新居を探す

- STEP2. 購入の売買契約を締結する

- STEP3. 新居の住宅ローン審査を受ける

- STEP4. 新居の引渡しを受ける

- STEP5. 新居へ引越す

- STEP6. 空き家になった旧居の売却活動を始める

- STEP7. 買主が内覧に訪れる

- STEP8. 売買契約を締結する

- STEP9. 引渡し手続きを行う

買い先行で、現在の家に住宅ローン残債がある場合は二重ローンが発生し、経済的な負担が重くなってしまうことに注意が必要です。

二重ローンとは、2つの住宅ローンを同時に返済する状態のことで、たとえば旧居のローン残債が2,000万円、新居のローンが3,000万円あると、合計5,000万円のローンを同時に返す必要が生じます。

二重ローンのリスクを避けるため、旧居が売却できなければ新居の契約を解除できる「買い替え特約」を売買契約に盛り込むケースもあります。しかしながら、売主によっては特約を認めないこともあり、事前の交渉が重要になります。

買い先行は快適な住み替えができる反面、ローン残債や特約の条件によってはリスクも伴うことを覚えておきましょう。

同時進行の手順

同時進行とは、家の売却と新居の購入をほぼ同時に進めていく方法です。

2つの取引がちょうど良いタイミングで完了し、新しい家に入居する日が現在の家の引渡し日と重なれば、そのまま引越しをするだけで住み替えが無事完了します。

売り先行のリスクである仮住まい費用と、買い先行のリスクである二重ローンが発生しないため、すべての手続きがスムーズに済めば効率よく住み替えることが可能です。

ただし、売却と購入のスケジュールをぴったりあわせるのは高度な調整が必要で、不動産会社との綿密な連携が欠かせません。

なお、同時進行の基本的な手順は以下のとおりです。

| 家の売却 | 新居の購入 | |

|---|---|---|

| STEP1. | 査定・媒介契約 | 資金計画・新居探し(媒介契約) |

| STEP2. | 売却活動開始 | 住宅ローン仮審査 |

| STEP3. | 売買契約 | 売買契約・住宅ローン本審査 |

| STEP4. | 決済・引渡し | 決済・引渡し |

同時進行の注意点は、売却と購入のタイミングがずれた場合にリスクがあります。もし現在の住まいが売れる前に新居の契約を済ませてしまうと、資金が不足する事態におちいる可能性もあります。

こうしたリスクを避けるためにも、売買契約書に「売却できなかった場合は購入契約を解除できる」という特約をつけるなどして対策しましょう。

また、売却と購入を別の不動産会社に依頼すると情報連携がスムーズに進まず、タイミングがずれるリスクが高まるため、同じ会社に一括で任せるほうが安心です。

住み替えによる不動産の売却・購入でかかる費用・税金

住み替えをする際には、不動産の売却と購入の両方に税金を含む費用がかかります。思わぬ出費で資金計画が崩れないよう、あらかじめ必要なコストを把握しておくことが大切です。

ここでは、売却と購入それぞれの費用・税金について詳しく見ていきましょう。

- 売却にかかる費用・税金

- 購入にかかる費用・税金

売却にかかる費用・税金

不動産の売却にかかる費用として、主に以下が挙げられます。

| 項目 | 内容 | 目安 |

|---|---|---|

| 仲介手数料 | 不動産会社に支払う報酬 | 売却価格 × 3% + 6万円 + 消費税(※速算式) |

| 印紙税 | 売買契約書に課税 |

1~6万円 ※売買契約書に記載された売却価格による |

| 登記費用 | 抵当権抹消登記などの費用 | 1つの不動産につき1,000円 |

| 司法書士報酬 | 登記手続き代行費用 | 2万円前後 |

| 譲渡所得税 | 家の所有期間が5年以下の場合は短期譲渡所得、5年を超える場合は長期譲渡所得となり、それぞれ譲渡所得税の税率が異なる |

売却した年の1月1日で算出) 保有期間が5年以下なら譲渡所得の39.63% 保有期間が5年超なら譲渡所得の20.315% |

| 住宅ローン一括返済手数料 | 住宅ローンを一括返済する際に金融機関に支払う手数料 |

2万円前後 ※金融機関による |

一般的に不動産を売却するときには、売却価格の5〜7%程度の諸費用がかかります。

なお、不動産の売却で利益が生じた場合は譲渡所得税を納めなければなりません。譲渡所得税とは家を売って得た利益(=譲渡所得)にかかる税金で、マイホームの場合であれば後述する「3,000万円特別控除」や「軽減税率の特例」などの特例が適用できる場合があります。

売却にはさまざまな費用がかかりますが、条件によっては節税も可能なので、事前に不動産会社や税理士などの専門家に相談することをおすすめします。

購入にかかる費用・税金

家の購入にかかる費用として、主に以下が挙げられます。

| 項目 | 内容 | 目安 |

|---|---|---|

| 新居の購入費用 | 購入する住宅そのものの価格(建物+土地) | 数千万円~1億円程度(※物件による) |

| 住宅ローンの借入関連費用 | ローン契約時にかかる手数料や保証料、印紙税など |

3~5万円+消費または融資額の1%~2%など ※金融機関による |

| 仲介手数料 | 不動産会社に支払う報酬 | 売却価格 × 3% + 6万円 + 消費税(※速算式) |

| 印紙税 | 売買契約書に課税 |

1~6万円 ※売買契約書に記載された売却価格による |

| 各種保険料 | 火災保険や地震保険など、住宅購入時に必要な保険料 |

火災保険:約1万〜5万円/年、地震保険:火災保険料の30〜50%程度 ※加入する保険によって大きく異なる |

| 固定資産税・都市計画税精算金 | その年の固定資産税を売主と日割りで精算 |

数万円〜数十万円 ※物件の評価額と引渡し時期により異なる |

住み替えによる不動産の売却・購入でかかる税金の特例措置

住み替えが完了したら、状況に応じて税金を支払う必要があります。その際に利用できる主な税金の特例は以下のとおりです。

- 3,000万円特別控除

- 軽減税率の特例

- 買い替えの特例

- 譲渡損失の特例

3,000万円特別控除

3,000万円特別控除とは、マイホームを売却した際の譲渡所得に対して、所有期間の長短に関係なく3,000万円まで課税額から控除できる制度です。

正式には、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」と呼ばれ、適用要件として主に以下を満たす必要があります。

- 居住していたマイホームの売却であること

- 売主と買主が、親子や夫婦など特別な関係でないこと

- 居住しなくなってから3年後の12月31日までに売却していること

- 売却した年から前々年までの間に、特定の特例を適用されていないこと

※参考:No.3302 マイホームを売ったときの特例|国税庁

3,000万円特別控除は、あくまで自分が日常的に住んでいたマイホームが対象となるため、別荘など娯楽用の不動産には適用されません。転居済みの場合は、転居後3年目の年末まで有効です。

なお、3,000万円特別控除を受けるには売却した翌年に確定申告を行う必要があり、特別控除を適用した場合の課税譲渡所得は、以下の計算式で求められます。

課税譲渡所得=収入金額-(取得費+譲渡費用)-3,000万円

例えば、2,500万円で購入したマイホームに7年間住んでから、200万円の費用をかけて4,000万円で売却できたと仮定します。5年以上住んでいるので、長期譲渡所得の税率である20.315%が適用されます。

この場合、3,000万円の特別控除を活用すれば譲渡所得がマイナスとなり、結果的に非課税で済むこともあります。以下の比較表を見ると、この控除がどれほど大きな節税につながるかが一目瞭然です。

| 特別控除なし | 特別控除あり | |

|---|---|---|

| 譲渡価格 | 4,000万円 | 4,000万円 |

| 取得費 | ▲2,500万円 | ▲2,500万円 |

| 譲渡費用 | ▲200万円 | ▲200万円 |

| 特別控除 | 0円 | ▲3,000万円 |

| 課税譲渡所得 | 1,300万円 | 0円 |

| 譲渡所得税(20.315%) | 約264万円 | 0円 |

※参考:国税庁「No.3302 マイホームを売ったときの特例」

軽減税率の特例

軽減税率の特例とは、家の所有期間が10年以上の場合に譲渡所得に軽減税率が適用できる特例です。

マイホームを売ったときの軽減税率の特例は、3,000万円特別控除と併用できます。以下のような条件を満たしていると適用可能です。

- 売却した住宅が自分の居住用であること

- 親子・配偶者など特別な関係にある人物(またはその法人)への売却でないこと

- 売却した年から前々年までの間に、特定の特例を適用されていないこと

- 売却した家の所有期間が売却した年の1月1日現在において10年を超えていること

通常、長期譲渡所得にかかる税率は20.315%ですが、特例を利用すると6,000万円以下の部分までの税率は14.21%になります。なお、6,000万円を超えると税率は20.315%です。

マイホームを売ったときの軽減税率の計算式は以下のとおりです。

| 課税長期譲渡所得の金額 | 税額 |

|---|---|

| 6,000万円以下 | 14.21% |

| 6,000万円超 | 20.315% |

国税庁のサイトでは、簡単に計算できるシミュレーションがあるので参考にしてください。

※参考:国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

買い替え特例

買い替えの特例とは、所有期間と居住期間が10年を超えるマイホームを買い替える場合に適用される制度です。

売却するマイホームよりも高い金額の家を購入して住み替える場合、以前のマイホームを譲渡した利益に課税される譲渡所得課税を先送りできます。

適用される主な要件は以下のとおりです。

- 譲渡対価が1億円まで

- 居住期間と所有期間が10年以上

- 譲渡する相手が親子など特別な関係ではない第三者

※参考:国税庁「No.3355 特定のマイホームを買い換えたときの特例」」

買い替えをする個人が住む住宅が対象です。住宅家屋の床面積は50㎡以上、土地の面積は500㎡以下、中古住宅の場合は新築後25年以内、超過していても新耐震基準に適合していることが要件となります。

譲渡損失の特例

マイホーム売却時に購入価格より売却価格が低くなり、売却損が生じた場合は譲渡損失の特例を利用しましょう。

譲渡損失の特例では売却損を他の所得と相殺することで納税額を減らすことが可能で、主に以下の2種類があります。

- 特定居住用財産の譲渡損失の損益通算及び繰越控除

- 居住用財産の買い換え等の場合の譲渡損失の損益通算及び繰越控除

以下の表で主な適用条件をまとめているので、参考にしてください。

| 特定居住用財産の場合 | 買い換えなどの場合 | |

|---|---|---|

| マイホームの買い換え | 不要 | 必要 |

| 住宅ローンの要件 | 売却する物件にローン残高があること | 買い換えた物件をローンで購入し、返済期間が10年以上あること |

| 対象となる売却損 | 売却損の全額、または売却価格を差し引いたローン残高のいずれか少ないほう | 売却資産に発生した売却損の全額 |

※参考:No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)|国税庁

※参考:居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例の適用を受ける場合の確定申告書等の書き方(措法41の5)|国税庁

住み替えと不動産の売却は「同時進行」がおすすめ

住み替えを検討している場合、不動産の売却と購入はできる限り同時に進める「同時進行」がおすすめです。

同時進行なら売り先行のように仮住まいが必要になることもなく、買い先行で発生する二重ローンのリスクも避けられます。

ただし、同時進行にも調整の難しさはあるため、ここでは各パターンのメリット・デメリットを比較し、どの方法が自分にあっているのかを見極めましょう。

- 同時進行のメリット・デメリット

- 売り先行のメリット・デメリット

- 買い先行のメリット・デメリット

同時進行のメリット・デメリット

同時進行のメリット・デメリットは、主に以下のとおりです。

| メリット | デメリット |

|---|---|

|

・売却、購入、引越しが一度に完結できる ・売り先行のリスクである仮住まい費用が不要 ・買い先行のリスクである二重ローンが発生しない |

・良い買手が現れた場合、慌てて住み替え先を購入してしまう懸念がある ・気に入った住み替え物件が見つかった場合、資金を工面するために家を買い叩かれてしまうリスクがある ・資金のやりくりに余裕がないと難しい |

同時進行は、売却と購入を同時に進めることで仮住まいを挟まず、効率よく住み替えができる方法です。売却代金で住宅ローンを完済し、そのまま新居の購入費用に充てることで資金の流れもスムーズになります。

調整が難しい反面、不動産会社のサポートを活用すれば、リスクを最小限に抑えた住み替えが実現できます。

売り先行のメリット・デメリット

売り先行のメリット・デメリットは、主に以下のとおりです。

| メリット | デメリット |

|---|---|

|

・売却代金を新居の購入費用に充てられる場合がある ・資金計画が立てやすい ・時間をかけて販売できるので有利な条件で交渉しやすい |

・仮住まいが必要な場合もある ・引越しが2回になる ・内覧の対応に追われる可能性がある |

売り先行は、住宅ローンが残っている人や資金計画を優先したい人に向いています。売却金額が分かってから新居を探せるため、資金面の不安が少なくなります。

ただし、仮住まいや2度の引越しが必要になる可能性があるため、スケジュールと費用には注意が必要です。

買い先行のメリット・デメリット

買い先行のメリット・デメリットは、主に以下のとおりです。

| メリット | デメリット |

|---|---|

|

・納得のいく新居をじっくり探せる ・仮住まいが不要 ・1回の引越しで済む |

・購入資金が事前に必要 ・二重ローンのリスクがある ・売却を急ぐあまり買い叩かれるリスクがある |

買い先行は、資金に余裕がある人や新居をじっくり選びたい人に向いています。

先に理想の物件を見つけてから旧居を売却するため引越しの段取りも取りやすく、仮住まいの必要もありません。ただし、二重ローンのリスクがあるため注意が必要です。

住み替え中に不動産が売れなかったら?理由と対策

住み替え中に不動産が売れないと、資金計画や引越しスケジュールに支障が出ることもあります。以下で主な原因と対策を事前に把握し、リスクを最小限に抑えましょう。

- 住み替えで不動産が売れない理由

- 住み替えで不動産が売れないときの対処法

住み替えで不動産が売れない理由

住み替えで不動産が売れない理由として、主に以下が挙げられます。

- 価格設定が市場とあっていない

- 物件の魅力が伝わっていない

- 売り出すタイミングが悪い など

特に希望価格を優先して売り出し価格を高く設定してしまうと、内覧者が集まりにくくなります。

また、築年数の古さやメンテナンス不足が目立つと、購入希望者にマイナス印象を与えてしまうことも少なくありません。

さらに、不動産市場が一時的に冷え込んでいる場合や、近隣にライバル物件が多い場合は売れにくくなります。

住み替えで不動産が売れないときの対処法

住み替えで不動産が売れないときの対処法として、以下が挙げられます。

- 価格を見直す

- ホームステージングを活用する

- 買取を検討する

まずは、現在の売出価格が市場相場と乖離していないかを確認しましょう。

近隣の成約事例や、類似物件と比較しながら必要に応じて価格の調整を行うことで、内覧数や問合せが増える可能性があります。

相場を把握する際は、以下のサイトを活用するのがおすすめです。

- レインズマーケットインフォメーション

- 不動産情報ライブラリ

- 不動産ポータルサイト

室内の印象を良くするために、家具の配置や小物の演出を行うホームステージングの活用も有効です。購入希望者が住んだ後のイメージを持ちやすくなり、購買意欲を引き出す効果が期待できます。

急いで売却したい、もしくは長期間売れない状態が続いている場合は、最終手段として不動産会社による買取を検討するのも選択肢の1つです。一般的な仲介売却より2〜3割程ほど買取価格は下がる傾向にありますが、短期間で現金化できます。

住み替えで不動産を売却した人の体験談

住み替えは人生の大きな転機の1つです。家を売却して新たな住まいに移ることで、ライフスタイルや家族構成にあった生活を実現できるでしょう。

ここでは、ホームズが実施したアンケートをもとに、実際に住み替えを経験した人たちの体験談から以下3つのポイントについて考察します。

- 住み替えで不動産を売った人の満足度

- 査定依頼した不動産会社の数

- 不動産を売却して住み替えた人が後悔したこと

住み替えで不動産を売った人の満足度

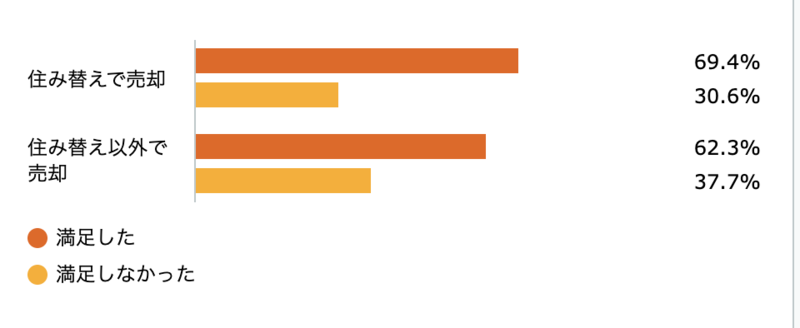

以下のグラフを見ると、住み替えで不動産を売った人の多くが、結果に対しておおむね満足しています。

※出典:住み替えで家を売った経験者から学ぶ売却のポイント|住まいの売却データファイル

住み替え後に「満足している」と答えた人は、全体の69.4%を占めています。売却活動が自分たちの希望に沿った形で進んだケースが多いことが分かりました。

また、住み替えのために今所有している不動産の売却を検討し始めたきっかけは、「生活に便利なところに住みたいと思った」「ご自身や子どもの通勤・通学を考えて」「家族との同居」と答えた人が、住み替え以外で売却した人より5%以上高い結果となりました。

以下は、住み替えの理由をまとめたランキング表です。

| 順位 | 理由 | 住み替えで売却 | 住み替え以外で売却 |

|---|---|---|---|

| 1 | 今が売り時だと考えた | 21.5% | 22.3% |

| 2 | 生活に便利なところに住みたいと思った | 20.7% | 5.0% |

| 3 | 住宅・不動産の老朽化 | 15.8% | 13.7% |

| 4 | 維持費が高いと思った | 12.5% | 18.0% |

| 5 | 資金が必要になった | 11.4% | 8.3% |

| 6 | 住宅・不動産の維持・管理が大変になった | 9.2% | 20.9% |

| 7 | ご自身や子どもの通勤・通学を考えて | 8.8% | 3.2% |

| 8 | 同居人数の減少(子どもの独立など) | 8.6% | 3.5% |

| 9 | 家族(親や子どもなど)との同居 | 8.5% | 2.6% |

| 10 | 転勤・転職 | 8.3% | 3.9% |

※参考:住み替えで家を売った経験者から学ぶ売却のポイント|住まいの売却データファイル

このことから、家族環境の変化や利便性向上のために住み替えする人が多く、その結果住み替え以外で売却した人よりも満足度が高かったことが推測されます。

査定依頼した不動産会社の数

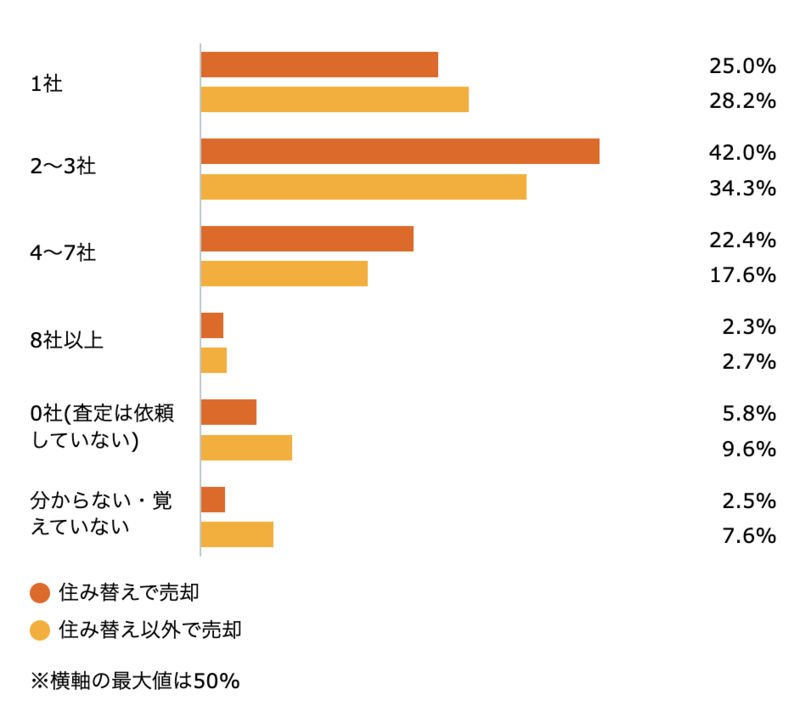

不動産を高く・早く売るためには、複数の不動産会社に査定を依頼するのが重要です。

ホームズの同アンケート調査を参照すると、不動産会社への査定依頼数は2〜3社と答えた人が最も多く、全体の42%を占めました。

※出典:住み替えで家を売った経験者から学ぶ売却のポイント|住まいの売却データファイル

※出典:住み替えで家を売った経験者から学ぶ売却のポイント|住まいの売却データファイル

上記の割合は、住み替え以外で不動産を売却した人よりも7ポイント以上高く、住み替えを検討する人が複数の会社に見積もりを依頼する傾向があることが伺えます。

また、1社のみと回答した人は25%で、住み替え以外の売却よりもやや低めです。4〜7社と答えた人は約22.4%で、住み替え以外の売却よりやや多い数値となっています。

結果として、住み替えをする人ほど複数の会社に査定を依頼して、比較検討する意識が高い傾向が読み取れます。

住み替えでは売却価格が新居の購入資金に直結することや、売却と購入を同時に進める必要があるなどの事情から、より慎重に会社選びをする傾向があるといえるでしょう。

不動産を売却して住み替えた人が後悔したこと

住み替えに伴い、不動産を売却した人が後悔したこととして最も多かったのは「余裕のあるスケジュールを立てるべきだった」という回答でした。

実際に34.6%の人がこの項目を挙げており、住み替えは売却と購入を同時に進める必要があるため、スケジュール管理が大きな課題になっていることが分かります。

| 順位 | 後悔したこと | 住み替えで売却 | それ以外で売却 |

|---|---|---|---|

| 1 | 余裕のあるスケジュールを立てる | 34.6% | 25.1% |

| 2 | 価格や担当者を複数の不動産会社でしっかり比較する | 28.0% | 26.6% |

| 3 | 売れないからといって安易に価格を下げない | 26.2% | 22.1% |

| 4 | 不動産会社に任せきりにせず、自分でも情報収集する | 26.1% | 21.5% |

| 5 | 内覧時に良い印象を与えられるようにする | 23.3% | 11.9% |

| 6 | 不動産会社の言うことが正しいかどうか判断できるようにする | 23.1% | 25.7% |

| 7 | 多少の損を覚悟しておく | 23.0% | 18.2% |

| 8 | 売り出し価格を高くしすぎない | 22.5% | 19.7% |

| 9 | 査定価格の高さだけで不動産会社を選ばない | 21.7% | 18.4% |

| 10 | 設備の不具合などを正直に申告する | 19.3% | 13.8% |

| 11 | 不動産会社について詳しく情報収集する | 18.2% | 14.5% |

| 12 | 買う人がどんな経済状態か、どんな人なのかを確認する | 12.9% | 11.7% |

※参考:住み替えで家を売った経験者から学ぶ売却のポイント|住まいの売却データファイル

上記を参照すると、2番目に多かったのは「価格や担当者を複数の不動産会社で比較するべきだった」(28.0%)、3番目は「売れないからといって安易に価格を下げない」(26.2%)でした。どれも、住み替え特有の焦りや不安からくる判断ミスを悔やむ内容です。

さらに注目すべき点は、「内覧時に良い印象を与えるようにする」という回答が住み替え経験者では23.3%と高く、住み替え以外の売却(11.9%)と比べて約2倍近くに上っていることです。

内覧の印象が売却に大きな影響を与える意識が、住み替えを経験した人にとって特に強いことが伺えます。

住み替えによる不動産の売却は、慎重な判断と準備が求められる分、事前のリサーチと段取りの明確化が欠かせません。実際の体験談を参考に、自分の売却計画に活かすことが大切です。

住み替え時の不動産売却に関するよくある質問

最後に、住み替え時の不動産売却に関するよくある質問を紹介します。

- 住み替えは自己資金なしでも可能?

- 住み替え時のよくある失敗例は?

- 売り先行で住み替える際の注意点は?

住み替えは自己資金なしでも可能?

自己資金がなくても住み替えを行うことは可能です。具体的には以下のような方法が考えられます。

- 住み替えローンを借入れる

- つなぎ融資を利用する

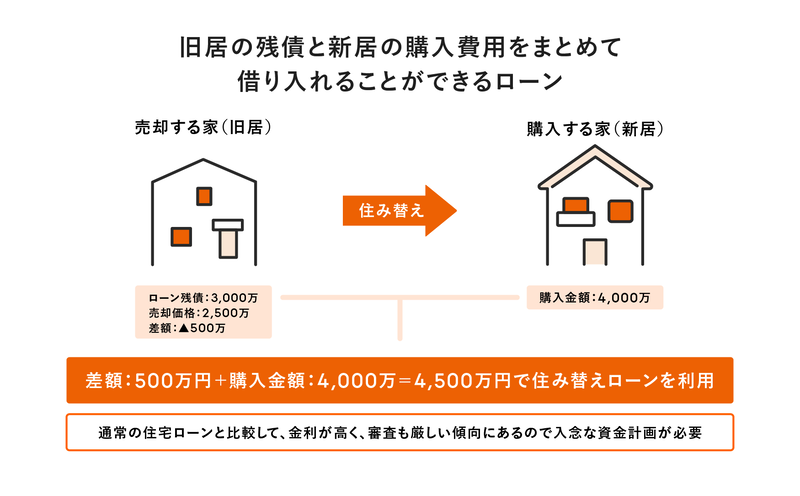

1つ目は、住み替えローンを借入れる方法です。住み替えローンとは、現在住んでいるマイホームを売却しても住宅ローンの残債があるときに利用されるローンです。

たとえば、3,000万円で家を売ってもローン残債が3,200万円ある場合、差額200万円も含めて新たなローンとして組み直すことができます。

ただし、住み替えローンの審査は厳しく、完済できる可能性の高い(金融機関から返済できる可能性が高いと判断されやすい)人しか審査が通りません。

2つ目はつなぎ融資を利用することです。つなぎ融資とは、通常、住宅が完成するまでに必要な資金を借入れるローンのことですが、住み替え用の住宅を新しく建築する場合に利用できます。

ただし、あくまでも一時的な資金不足を補うための短期融資なので、利用する際には資金計画を慎重に立てることが必要です。

住み替え時のよくある失敗例は?

住み替え時によくある失敗例としては、以下のものが挙げられます。

- タイミングがあわず二重ローンや余計な費用が発生

- 新居選びに失敗

- 売却価格が低かった

住み替え先の新居を購入したのに、現在住んでいるマイホームがなかなか売れず、住宅ローンを利用している場合は「二重ローン」が発生するケースがあります。また、売却できたものの住み替え先が決まらず仮住まいをすることになって、家賃や引越し代など余計な費用がかかることも少なくありません。

先に売却が決まったがために、焦って新居の購入を決めたものの、実際に住んでみると不便だったり、手狭で住みにくかったりするという失敗例もあります。この場合、内覧を十分にしていなかったのが原因といえるでしょう。

現在の家がしばらく経っても売れず、焦って売却価格を下げてしまい、手にする金額が少なめになってしまうケースも見られます。

また、期限までに売れなかった場合に備えて、不動産会社が買取保証を用意しているケースなどもありますが、相場より安くなる可能性があります。

売り先行で住み替える際の注意点は?

売り先行で住み替える際の注意点は以下のとおりです。

- 信頼できる不動産会社を選ぶ

- 査定価格=実際に売れる金額ではないことを認識する

- ローンを利用する場合は返済計画をしっかりと立てる

住み替えは、現在住んでいるマイホームが適正な価格で売却できなければ成功が難しくなるため、営業力があり実績豊富な不動産会社を選ぶ必要があります。

ただし、信頼のおける不動産会社に依頼できたとしても、その会社が提示した査定価格で実際に売れるとは限りません。買主との交渉や販売状況によっては売却価格を下げる必要があることも認識しておくべきでしょう。

また、住み替えローンなどを利用する場合は無理のない返済計画を立てることが重要です。無理な返済プランにしてしまうと滞納する恐れがあるので、自分の経済状況にあった返済プランを設定しましょう。

住み替えで不動産を売却するなら不動産会社のサポートが重要

住み替えでは、売却と購入といった2つの大きな取引を同時に進める必要があります。どちらも高額、かつ複雑な手続きが伴うため、失敗を避けるには慎重な判断が欠かせません。

価格相場を把握し、適切なタイミングで専門的なサポートを受けることが大切です。

ホームズの不動産一括査定サイトでは、全国4,800社以上(2026年1月現在)の提携不動産会社のなかから、実績や強みを比較しながら自分にあった会社を選べます。信頼できるパートナーとともに進めることで、納得のいく住み替えを実現しやすくなるでしょう。

初回公開日:2023年1月10日