家計の防衛策の必要性

「住宅ローンの借り換えは面倒そう…」と思って後回しにしている人も、まずは試算からはじめてみよう

「住宅ローンの借り換えは面倒そう…」と思って後回しにしている人も、まずは試算からはじめてみよう去る2020年5月4日、厚生労働省は、新型コロナウイルスを想定した「新しい生活様式」を公表した。新型コロナウイルス感染症の拡大による世界的な景気低迷が、ヒト・モノ・カネの動きを止め、影響を受けていないはずの業種にさえ、自粛ムードによる消費マインドの冷え込みが影を落とす。ボーナス時期を控え、家計へのさらなるダメージも心配だ。

企業業績が落ち込めば、雇用不安、収入不安と負のスパイラルが加速する。防衛のための家計の切り盛りが必要だ。対応策はシンプルで、「収入を増やす」か「支出を減らす」かだ。当コラムでは、“住宅ローンの借り換え”による家計支出の削減を提案する。「住宅ローンの借り換えは面倒そう」と今日まで二の足を踏んでいた方は、まず試算してほしい。

【借り換えとは】

住宅ローンの借り換えでは、新たに住宅ローンを契約して資金を借り入れ、現在の住宅ローンを完済する。現契約を変更せずに、繰り上げ返済をしたり、ボーナス払いを停止したりする条件変更とは異なる。新規契約と現住宅ローンの解約が発生するため、手続きは少々面倒で諸費用が発生する。住宅購入時の手続きを思い出せば、面倒さを少し想像していただけるだろう。

【借り換えのメリットは、支払額の減額】

住宅購入時、金融機関や住宅ローンを十分に吟味した人も、そうでなかった人も、月日が流れ、働き方や家計に変化が生じ、現在の返済プランに負担を感じていないだろうか。わが家の状況が変化していなかった場合も油断は禁物だ。住宅ローンや金利は着実に変化している。

借り換えの主目的は、別の住宅ローンに借り換えて金利やコストを下げ、支払額を削減することにある。ほかには、変動金利型を固定金利型に借り換えて金利変動リスクを低減することも、重要な目的の一つといえる。このケースも、現契約のまま変更可能な場合は、条件変更であって借り換えではない。借り換えは、条件変更よりもコストが高いため、コストを払うだけのメリットがなければやる意味はない。事前のシミュレーションと住宅ローンの選択が成功の鍵となる。2パターンで試算してみよう。

試算例①「フラット35」から「フラット35」へ

1つ目は、長期固定金利型の「フラット35」から「フラット35」へ借り換えた場合。購入時に4,000万円を借り入れ、10年が経過。「フラット35」の金利は、2.51%から1.30%へ下がっている。試算すると、利息の軽減効果は、552.5万円になる。

さらに、以前の「フラット35」は、団体信用生命保険の特約料を毎年、別払いする必要があったが、2017年10月から金利に特約料が含まれるよう制度変更された。借り換えで現契約を解約すれば、残期間分の特約料(156.0万円)を払う必要がなくなり、上記の軽減効果に上乗せできる。

手数料などのコストはどうか。契約に関わる印紙税、登録免許税、司法書士報酬(抵当権の設定・抹消)の概算は22万4,200円。注意したいのは、金融機関へ支払う融資手数料だ。融資手数料は、定率型「融資額×〇%」、定額型「〇〇万円」のほか、両者のミックス型やアレンジが加わったものもあり金融機関によって異なる。正確な比較は少々面倒だ。

【定率型】

定率型は金融機関や条件によって利率が異なる。試算例①の場合、20万円程度から60万円超と差がついた。住宅ローンを選び間違えると、せっかくの借り換えのメリットが台無しになる。なお、利率が低い金融機関は、最低手数料を定めているところもあるため、注意したい。

【定額型】

定額型は、「3万3,000円」など、融資額に左右されないのでわかりやすい。しかも、定額のうえに低額だ。圧倒的によく見える定額型だが、残念ながら金利が高い。借り換えの場合、「フラット35」の金利は返済期間21年以上で年1.300%~年2.030%(2020年5月時)だが、手数料定額型の住宅ローンを最低金利で提供している金融機関は、ほぼない。必然といえる。

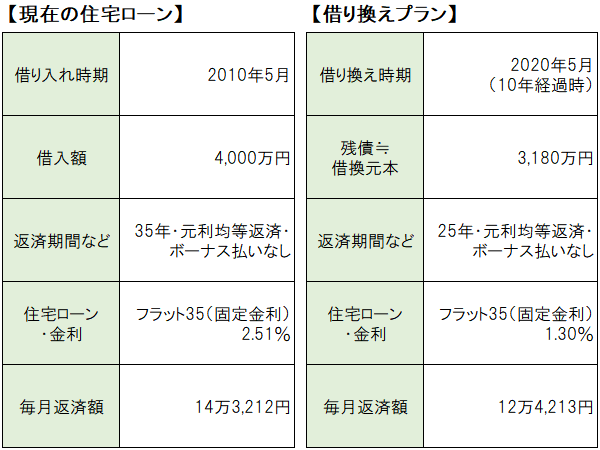

■試算例①■

【現在の住宅ローン】

借り入れ時期:2010年5月

借入額:4,000万円

返済期間など:35年・元利均等返済・ボーナス払いなし

住宅ローン・金利:フラット35(固定金利)2.51%

毎月返済額:14万3,212円

【借り換えプラン】

借り換え時期:2020年5月(10年経過時)

残債≒借換元本:3,180万円

住宅ローン・金利:フラット35(固定金利)1.30%

返済期間など:25年・元利均等返済・ボーナス払いなし

毎月返済額:12万4,213円

【借り換えメリット(概算)】

利息の軽減効果などから諸費用を控除した借り換えメリットは、概算で665.0万円。さらに、毎月返済額が1万8,999円軽減できることも、この時期有難い。年間では22万7,988円になり、有効な家計の防衛策だといえる。

●支払額の減額効果

[利息軽減額552.5万円+団信特約料の不要分156.0万円]-[登記関連費用など22.5万円+融資手数料21.0万円]=665.0万円

●毎月返済額の減額効果

Before 14万3,212円-After 12万4,213円=1万8,999円

また、当初借入額を2,000万円(借換額1,590万円)で試算してみたところ、金利の軽減額と団信特約料の不要分の合計で、354.2万円だった。コストを払っても、十分にメリットを得られそうだ。わが家の住宅ローンの条件(金利・残高・残期間)を確認し、今すぐ試算してみよう。

「フラット35」から「フラット35」への借り換えの事例

「フラット35」から「フラット35」への借り換えの事例試算例②「変動金利型」から「変動金利型」へ

次に、変動型から変動型への試算をしてみよう。変動型の住宅ローンは、市中金利に応じて金利が変化する。それゆえ、「世の中の金利が下がればわが家の変動型住宅ローンの金利も当然に低下している」と思い込んでいないだろうか。

現状の変動型の基準金利(店頭金利)は2.475%が主流だが、実は10年前と変わっていない。だが、適用金利は、10年間で約1%程度下がっている。借り換えのメリットを期待できる水準だ。だが、変動型を利用中の人は「購入時に最も低利の住宅ローンを選んだ」との自負があるためか、変動型という安心感からか、「借り換えは自分に関係ない」と思っている節がある。

本当に関係ないのだろうか。変化していないのは基準金利だ。適用金利は、金利競争の激化にさらされ、多くの金融機関がこぞって優遇幅を拡大し、金利低下に拍車がかっていた。だが、金利でも手数料でも稼ぎづらい銀行業界では、金利競争のプレイヤーが限定され、さながら体力勝負の様相を呈している。借り手にとって真にメリットのある住宅ローンを選びたい。

■試算例②■

試算例②は、先の①と同じく、10年前に借り入れれた4,000万円の住宅ローンを借り換える試算だ。4,000万円を35年間、変動金利で借り入れるという、無茶な当初プランだが、この10年間は、基準金利も優遇幅も変わらなかったという前提で試算する。

現状1.375%の金利は、借り換えによって0.429%に下げられる。試算すると、利息の軽減効果は382.7万円になった。なお、足元の変動型では、0.3%台の金利を提供する金融機関もある。変動型から変動型への借り換えは、金利変動リスクを背負ったまま、返済が継続するため注意したい。もちろん、より低利な借り換えに成功すれば、利息軽減効果は拡大し、手元資金に余裕ができ、金利変動リスクを和らげることができる。一石三鳥だ。だが、最終判断にはコストの検証が重要。金利の低さだけに飛びついてはならない。

【借り換えメリット(概算)】

民間金融機関の住宅ローン商品は、コストの名目もさまざまだ。保証料、保証会社手数料、融資手数料、事務手数料など。支払い方法も、定率、定額といろいろ。試算例②では、融資手数料:66万8,800円、保証会社事務取扱手数料:3万3,000円。これに、印紙税、登記関連費用などで21万8,600円が加わって、諸費用の合計は92万400円。利息軽減額から諸費用を支払った後のメリットは、概算で290.6万円。さらに、毎月返済は1万3,157円少なくなる。

●支払額の減額効果

[利息軽減額382.7万円]-[諸費用計92.1円]=290.6万円

●毎月返済額の減額効果

Before 12万39円-After 10万6,882円=1万3,157円

【現在の住宅ローン】

借り入れ時期:2010年5月

借入額:4,000万円

返済期間など:35年・元利均等返済・ボーナス払いなし

住宅ローン・金利:(変動金利)1.375%

毎月返済額:12万39円

【借り換えプラン】

借り換え時期:2020年5月(10年経過時)

残債≒借換元本:3,040万円

住宅ローン・金利:(変動金利)0.429%

返済期間など:25年・元利均等返済・ボーナス払いなし

毎月返済額:10万6,882円

【注意点】

●金利と手数料などの関係

概ね、金利が低いと手数料が高めとなる。インターネット申込み限定で金利や手数料を割り引くプランなどもある。金利の低さだけにとらわれず、申込方法や諸条件も確認し、トータルコストで判断することが重要だ。

●適用金利

新規と借り換えで金利が異なる金融機関もあるため、正確な情報収集が求められる。当初期間だけ優遇幅を大きくして金利を引下げるプランもあるが、この場合、優遇期間終了後の条件を十分に考慮して比較検討する必要がある。

●保証料

試算例②では、保証料不要のプランで試算したが、保証料が必要なプランでは、前払いか、金利上乗せ払いかの選択となるケースが多い。

なお、現在契約中の住宅ローンにおいて、保証料を前払いしているケースでは、残期間に応じて保証料が返還される。手数料の有無や計算方法など返戻条件は、契約書を確認してみよう。返戻金は、借り換えのメリットに上乗せされる。

「変動金利型」から「変動金利型」への借り換えの事例

「変動金利型」から「変動金利型」への借り換えの事例借り換え作業は、自分でやる? プロに任せる? 一部分担も要検討

自分での試算が面倒、時間がない場合などは、手順の一部もしくはすべてを有料で専門家に依頼するという方法もある

自分での試算が面倒、時間がない場合などは、手順の一部もしくはすべてを有料で専門家に依頼するという方法もあるここまで、試算例を通じて借り換えのメリットや注意点をお伝えしてきたが、まずは試算をしてほしい。そして、借り換えのメリットがあるとわかれば、詳細を吟味すれば良い。試算は、「フラット35」や各金融機関のホームページで簡単にできる。試算に必要な情報は、現在の住宅ローンの「金利」「残高」「残期間」。金融機関から発行される償還表(ローン明細表)を見ればわかる。念のため、通帳などで毎月返済額をチェックしておけば、準備完了だ。

【メリットの最大化】

借り換えによるメリットを最大化するには、トータルコストでの試算と住宅ローン選びが肝となる。各金融機関のホームページで商品の概要をチェックし、個々に試算すれば、自分で選択できる。だが、ホームページは非定型で、必要な情報を収集するだけで骨が折れる。住宅ローン比較サイトで金融機関の目途がつけば、すべての住宅ローンを試算せずに済むかもしれない。

だが、比較サイトでトップ3の住宅ローンが、すべての人にとって最適な借り換え先とは言えない。ランキングされてはいないが、好条件の住宅ローンはたくさんあるし、トータルコストによる比較サイトは極めて少ない。さらに、金利は毎月見直されるため、ランキングが変わらないサイトは、裏事情が気になってしまう。

【専門家を利用する】

自分で試算し、選択することもできるが、面倒で時間がもったいないと考えるならば、手順の一部、あるいは全部を有料で専門家に依頼する方法がある。

住宅ローンの専門家には、モーゲージプランナー、住宅ローンアドバイザー、住宅ローン診断士などがいる。いずれも民間資格だが、例えば、モーゲージプランナーは、依頼者の現状とニーズに応じたプランを試算、提案し、必要書類の収集を代行し、金融機関に仲介する業務を担当する。この際、比較検討数が少なく取扱い金融機関が限定的ならば、提案が偏る可能性があるため注意したい。

多数の金融機関や住宅ローンの中からセレクトして試算し、相談者に最適なプランを複数提案してくれるような信頼できる専門家に相談したい。借り換え試算や住宅ローンの選択など、パートを絞ってファイナンシャル・プランナーなどに相談する方法もある。

住宅ローン選びによるトータルコストの差が、借り換えの場合は数十万円、新規の場合は数百万円となることも珍しくない。専門家に報酬を支払って、借り換えのメリットを最大化できるならば、値打ちがあるといえそうだ。何をどこまでいくらで担当可能か、相談してみよう。

借換え目的は、家計コストの削減&家計破綻リスクの最小化

家計コストの削減、家計破綻リスクの最小化を目的に、将来を見据えて住宅ローンの借り換えを検討してみよう

家計コストの削減、家計破綻リスクの最小化を目的に、将来を見据えて住宅ローンの借り換えを検討してみよう家計の防衛策としての借り換えの目的は、現在から将来にわたる家計コストを減らすこと。そして、必要以上の家計破綻リスクをとらないことも大切だ。金利が上昇し始めた途端に家計が苦しくなった、というプランはいただけない。金利上昇分は家計収支で吸収できる範囲にとどめたい。専門家の助言を仰ぐ意味は、ここにもある。

この10年間、適用金利は低下傾向だったが、この先、超低金利が継続するのか、いつまで続くのか、予測は不可能だ。残債や残期間、家族構成や家計収支の余裕によってリスク許容度は異なるが、今回のコロナショックで、家計管理に不安を覚えた家庭もあるのではなかろうか。低金利の今だからこそ、金利上昇に備えた安心プランの見直しも検討したい。

先の試算例②で、変動金利ではなく、固定金利「フラット35」に借り換えると、金利は1.375%から1.30%に下がる。利息の軽減効果も26.8万円生じる。だが、42.0万円の諸費用が必要となるため、15.2万円の持ち出しになってしまう。将来の金利変動リスクを解消するコストとしての価値をどう考えるか、ということだろう。

【試算は次なる可能性を生む】

先の試算結果と結果を受けて、次に検証すべきは、条件変更だ。契約を変更せずに、変動金利を10年固定や20年固定に切り換えられないかを検討したい。現在の金利水準だと10年固定も20年固定も1.00%を下回るものが多い。10年固定では、0.50%を下回るものもある。切り換えには、手数料が発生するが借り換えの比ではない。固定期間終了後の金利上昇リスクは残るが、少なくとも一定期間は金利を低利で固定でき、その間の金利上昇リスクを回避できる。家計管理も安心だ。

もし借り換えの相談の際に変動金利型の提案を受けたら、「金利が上昇しても大丈夫か」「どの程度上昇したら家計破綻リスクが高まるのか」「教育資金や老後資金の準備はできるのか」など、不安や疑問を問いかけよう。試算と助言をもらえれば、安心も納得もできる。万が一、答えを得られなければ、「借り換えてもらえばそれでいい」というサインかもしれない。

住宅ローンの借り換えは、自己責任である。借り換えの結果は自分で背負わなければならない。だからこそ、将来のリスクを試算し、納得のいくプランを選択したい。借り換えというチャンスを生かし、持続可能なプランへ再構築しよう。