相続した空き家を売却して利益が発生した場合、譲渡所得税がかかります。

ただし、一定の要件を満たし、「相続空き家の3,000万円特別控除」を利用すれば、3,000万円まで控除を受けることができ、支払う税金の額を抑えることが可能になります。

- 譲渡所得税について詳しく知りたい

- 相続空き家の3,000万円特別控除の適用要件を知りたい

- 相続空き家の3,000万円特別控除を利用する際の注意点を知りたい

この記事では、相続した空き家の売却で利用できる「相続空き家の3,000万円特別控除」について分かりやすく解説していきます。

この記事で分かること

- 譲渡所得税の計算方法

- 相続空き家の3,000万円特別控除が生まれた背景

- 相続空き家の3,000万円特別控除の主な適用要件

- 相続空き家の3,000万円特別控除を利用する際の注意点

もくじ

家・マンション・土地を売るなら

ホームズで査定依頼

不動産売却査定サービスは、地域密着の不動産会社から大手まで

充実の会社情報を比べ、連絡が欲しい複数の会社に一括で査定依頼できます。

依頼後、即日~3日以内に不動産会社から連絡がきます。

不動産を売却して利益が出ると譲渡所得税がかかる

譲渡所得とは、不動産などを売却した際に出た利益のことです。譲渡所得が発生すると、譲渡所得税がかかります。

譲渡所得税について、以下の項目に分けて解説していきます。

- 譲渡所得税の計算方法

- 不動産は高額なため税金も高額になりやすい

- 負担を軽減するための様々な特例が用意されている

譲渡所得税の計算方法

譲渡所得税とは、譲渡所得にかかる税金の総称で、内訳は以下のようになっています。

- 所得税

- 住民税

- 復興特別所得税

譲渡所得税は、譲渡所得に税率を乗じることで算出します。

譲渡所得税=譲渡所得×税率

税率は、不動産の所有期間によって以下のように異なります。

| 所得の種類 | 短期譲渡所得 | 長期譲渡所得 |

|---|---|---|

| 所有期間 | 5年以下 | 5年超 |

| 所得税率 | 30% | 15% |

| 住民税率 | 9% | 5% |

| 復興特別所得税 | 0.63% | 0.315% |

なお、譲渡所得の計算式は以下の通りです。

譲渡所得=売却価格-(取得費+譲渡費用)

取得費は、土地の場合は土地の購入費用のことで、建物の場合は購入費から所有期間中の減価償却費を差引いた費用となります。譲渡費用は、不動産の売却に必要な費用のことで、仲介手数料や印紙税、登記費用などが該当します。

「相続空き家の3,000万円特別控除」を利用すると、この譲渡所得から3,000万円が控除されるため、譲渡所得税が軽減されます。

※参考:No.1440 譲渡所得(土地や建物を譲渡したとき)|国税庁

【あわせて読みたい】

▶︎不動産における譲渡税(譲渡所得税)とは? 税金の計算方法や意識すべきポイント

不動産は高額なため税金も高額になりやすい

不動産は高額であるため、税金も高額になりやすく、特に譲渡所得税がかかる場合は、資金計画への影響も大きくなりやすいでしょう。

そのため、どのような税金がいつ、どれくらい必要となるのかを事前に調べておくことが重要です。

負担を軽減するためのさまざまな特例が用意されている

不動産にかかる税金は高額になりやすいため、負担を軽減する目的でさまざまな特例が用意されています。その特例のひとつが「相続空き家の3,000万円特別控除」です。

このような特例は、年度によって要件や控除額が変わることがあるため、国税庁のホームページなどで確認しておきましょう。

相続空き家の3,000万円特別控除が生まれた背景

相続空き家の3,000万円特別控除が生まれた背景は、主に以下の2つがあります。

- 空き家の増加

- 空き家が増えることのリスク

空き家の増加

相続空き家の3,000万円特別控除が生まれた背景には、古い空き家の増加を抑制する目的があります。

空き家の増加は社会問題にもなっており、2018年の総務省の「住宅・土地統計調査」によると、全国の空き家は848万9,000戸で、2013年よりも29万3,000戸も増加しています。

総住宅数に占める空き家の割合を示す「空き家率」は、13.6%と過去最高値を更新しました。

※参考:平成30年 住宅・土地統計調査 住宅及び世帯に関する基本集計結果の概要|総務省

空き家が増えることのリスク

空き家が増えることで、以下のようなリスクが考えられます。

- 空き家の老朽化による崩落や倒壊

- 放火や不法侵入などの犯罪リスク

- 景観の悪化

空き家が増えると、周辺地域への影響も大きくなります。しかし、空き家が放置されていても、空き家の所有者以外がすぐに対処することは難しいのが現状です。

空き家のなかでも、1981年(昭和56年)5月31日までに「旧耐震基準」で建てられた古い建物が、全国に数多くあります。

旧耐震基準は、震度5強程度の揺れでも建物が倒壊しない構造を基準としていました。1981年(昭和56年)年6月1日から適用されている基準は「新耐震基準」と呼ばれ、震度6強から7程度の揺れでも建物が倒壊しない構造を基準にしています。つまり、旧耐震基準の建物は新耐震基準のものと比較して、地震などで倒壊する可能性が高くなっているのです。

そこで、政府は「相続空き家の3,000万円特別控除」などの措置を設けて、倒壊のリスクが高い旧耐震基準の空き家をこれ以上増やさないように取り組んでいます。

【あわせて読みたい】

▶︎「旧耐震」「新耐震」って何?知っておきたい日本の住まいの耐震基準の変遷

相続空き家の3,000万円特別控除の主な適用要件

ここでは、相続空き家の3,000万円特別控除の主な適用要件を解説していきます。具体的には以下のようなものが挙げられます。

- 売却期限は相続した日から3年後の12月31日まで

- 土地も相続する必要がある

- 建築されたのが1981年(昭和56年)5月31日以前

- マンションには適用できない

- 亡くなった人が直前まで住んでいた

- 売却価格は1億円以下

- 売却先は第三者

- 耐震リフォームもしくは解体を売却前後いずれかで行う

※参考:No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁

売却期限は相続した日から3年後の12月31日まで

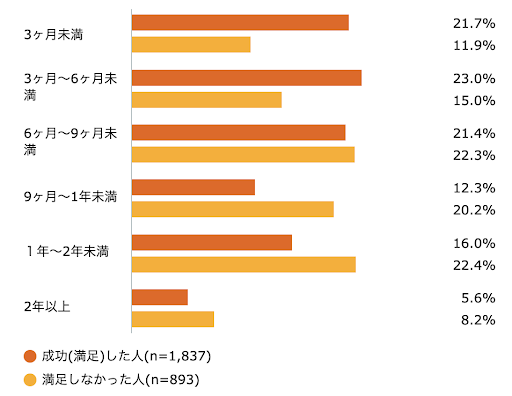

相続した空き家は、相続開始から3年後の年の12月31日までに売却する必要があります。

空き家の売却時には、不動産会社に売却活動を依頼して買主を探してもらう「仲介」を利用するのが一般的です。しかし、仲介は買主が見つかるまでにおよそ半年程度かかると言われています。

LIFULL HOME’Sが、実施したアンケート調査(住まいの売却データファイル)によると、不動産の売却までにかかった期間は以下のようになっています。

※横軸の最大値は30%

※参考:不動産売却に成功した人の傾向から、売却のポイントを探る(住まいの売却データファイル)

アンケートからも分かる通り、不動産の売却までにかかった期間は1年以内の人が70%以上を占めています。

とはいえ、売却期限の直前で焦らないように、早めの売却準備が重要になります。

土地も相続する必要がある

相続空き家の3,000万円特別控除の特例は、空き家と一緒に土地も相続する必要があります。

例えば、空き家は相続で取得して、土地は生前贈与によって取得したという場合は、相続空き家の3,000万円特別控除が適用できないので注意しましょう。

建築されたのが1981年(昭和56年)5月31日以前

相続空き家の3,000万円特別控除は、1981年(昭和56年)5月31日以前に建築された空き家の場合のみ適用できます。

この控除は、旧耐震基準で建てられた空き家を減らすことが目的であるため、旧耐震基準の空き家のみに利用できます。

マンションには適用できない

相続空き家の3,000万円特別控除は、区分所有建物であるマンションには適用できません。

この特別控除は、前述の通り旧耐震基準の空き家を減らすことが目的です。マンションは、管理組合などによって建物を定期的に修繕している場合が多く、特別控除の要件には当てはまりません。

亡くなった人が直前まで住んでいた

亡くなった人(被相続人)が直前まで1人で住んでいた場合に、この特別控除が利用できます。ただし、亡くなる直前まで誰かと同居していた場合は空き家とならないため、相続空き家の3,000万円特別控除が利用できません。

また、亡くなる前に老人ホームなどに入所している場合は、以下の要件を満たせば相続開始直前に老人ホームに入所していても、特別控除が利用できます。

被相続人が要介護認定もしくは要支援認定を受けて、相続の開始直前まで老人ホームなどに入所していたこと 被相続人が老人ホームに入所してから相続開始の直前まで、空き家が事業や賃貸、被相続人以外の人が居住するなどの目的で利用されていないこと

※参考:No.3307 被相続人が老人ホーム等に入所していた場合の被相続人居住用家屋|国税庁

売却価格は1億円以下

相続空き家の3,000万円特別控除は、空き家の売却価格が1億円以下である場合のみ利用できます。

自分以外の他の相続人と一緒に売却する場合や、数年にわたって売却する場合も合算した売却価格が1億円以下でなければなりません。

売却先は第三者

相続した空き家の売却先が、以下の特別な関係にあたる人物や会社の場合は、相続空き家の3,000万円特別控除は適用できません。

- 配偶者

- 一定の親族

- 同族会社

売却先が第三者の場合のみ、相続空き家の3,000万円特別控除が適用できます。

耐震リフォームもしくは解体を売却前後いずれかで行う

相続空き家の3,000万円特別控除は、旧耐震基準の空き家を減らすための特例です。

そのため、売却前に売主が、耐震リフォーム工事もしくは解体工事を実施するなど、何らかの措置を実行したうえで売却する必要があります。

ただし、2023年度の税制改正によって空き家を購入した買主が、売却した年の翌年2月15日までに空き家を耐震工事・解体工事した場合でも、相続空き家の3,000万円特別控除が利用できるようになります。

この措置は、2024年1月1日からの適用予定であるため注意しましょう。その他の詳しい要件は、国税庁のホームページをご確認ください。

相続空き家の3,000万円特別控除を利用する際の注意点

相続空き家の3,000万円特別控除を利用する際、以下のケースにおいて注意点があります。

- 実家と空き家を両方相続した場合

- 兄弟で相続していた場合

実家と空き家を両方相続した場合

実家と空き家を両方相続した場合、被相続人が住んでいた実家のみ要件を満たせば、相続空き家の3,000万円特別控除は利用できます。

この控除は、1回の相続で1人1回しか利用できないので注意しましょう。

兄弟で相続した場合

空き家を兄弟で分割して相続する場合、分割方法に注意する必要があります。

例えば、兄が土地を相続して弟が空き家を相続した場合、相続空き家の3,000万円特別控除は適用できません。

この特別控除は、前述の通り空き家と土地セットで相続する必要があります。特別控除を利用するには、兄弟で土地と空き家をセットにして半分などに分けなければなりません。

3,000万円の控除額は、相続人1人あたりの金額であるため、兄弟2人では合計6,000万円の控除が受けられます。

ただし、2023年度の税制改正によって相続人が3人以上の場合は、2024年1月1日以降は相続人1人あたりの控除金額が、2,000万円までに変更されるため注意が必要です。

不動産の売却は早めに不動産会社に相談しよう

相続した空き家の売却で利用できる「相続空き家の3,000万円特別控除」について解説しました。この特別控除を利用するには、相続開始から3年後の12月31日までに売却しなければなりません。

相続後はさまざまな手続きが必要となるため、相続した不動産の売却は早めに不動産会社に相談しておくと良いでしょう。不動産を高く売却するには、複数の不動産会社に査定を依頼して比較検討することが重要です。

LIFULL HOME'Sでは、不動産一括査定サービスを無料で提供しています。サービスを利用することで、適正価格を提示してくれる不動産会社を探しやすくなるでしょう。

初回公開日:2023年5月16日

記事執筆・監修

矢野 秀一郎(やの しゅういちろう)

不動産会社で2社勤務。1社目では時間貸駐車場の開発営業を中心に携わり、2社目では不動産売買の仲介営業や、一戸建ての分譲工事のプロジェクト、および新築・リフォーム工事の現場監督など、幅広く業務を担当。現在はフリーのライターとして不動産や金融に関する内容を中心にライティング・記事監修を実施。