本記事では、不動産売却・購入の流れや注意点を解説していきます。

不動産の売買は、事前の情報収集や手続きなどが煩雑です。

分からないまま始めてしまうと、大切な資産を相場より安く手放すことになったり、入居してからトラブルに発展することもあるので注意しましょう。

スムーズな取引のためにも、大まかな流れを把握しておくことをおすすめします。

この記事で分かること

- 不動産売却・購入の取引形態

- 不動産の売却の流れ

- 不動産の購入の流れ

- 不動産売却・購入に必要な書類

- 不動産売却ならホームズの一括査定がおすすめ

不動産を売るなら

ホームズで査定依頼

不動産売却査定サービスは、地域密着の不動産会社から大手まで

充実の会社情報を比べ、連絡が欲しい複数の会社に一括で査定依頼できます。

依頼後、即日~3日以内に不動産会社から連絡がきます。

そもそも不動産売却・購入の取引形態とは

不動産の売却・購入は、大きく分けて個人同士の取引と、不動産会社と個人の取引の2つに分けることができます。

厳密には不動産会社の立ち位置別に仲介・売主・代理の3種類の取引態様がありますが、ここでは、一般個人の不動産売買に照らし合わせて、取引の流れを見ていきましょう。

- 仲介による不動産売買

- 不動産会社による買取再販

- 不動産会社による宅地分譲や新築分譲(販売代理含)

ここでは、上記3点について解説します。

仲介による不動産売買

まずは、仲介による不動産売買です。

仲介による不動産売買とは、主に個人同士の不動産売買のことを指します。中古マンションや土地、中古一戸建てなどのほか、アパートなどの投資用物件もありますが、売主は一般個人です。

不動産を売りたい人は、まずは売出し価格を決めるために「査定」を行います。その後「媒介契約」を締結し、売却活動を開始するという流れです。

売り出された物件の情報は、「レインズ(指定流通機構)」と呼ばれる物件情報共有システムに登録され、全国の不動産会社が閲覧できるようになります。

買主側の不動産会社を通じて内見が入ると、物件を気に入った人が「買付け申込書」に希望条件を記入し、売主・買主双方が諸条件に納得したら売買契約に進む流れです。その後、融資など引渡しに向けた諸条件が整い次第、金融機関で「決済」を執り行います。

「仲介」は不動産流通のなかでも大部分を占める取引であり、少しでも高く売りたい売主と、より多くの選択肢から選びたい買主に適した取引形態です。

取引に際しては、売主・買主がそれぞれ不動産会社(仲介業者)に仲介手数料を支払います。

【あわせて読みたい】

▶︎ 不動産の「買取」と「仲介」の違いとは? 不動産売却の2つの方法

不動産会社による買取再販

2つ目の形態として、不動産会社による買取再販について解説します。

個人が不動産を売却する場合の選択肢は、不動産会社と媒介契約を結び仲介で売却する方法と、不動産会社による不動産買取です。

不動産会社は、買取った不動産をリフォームしたり分筆したりして、自らが売主となって新たな顧客に不動産を売却します。

買取った不動産をリフォームして相場で販売するためには、一定の利益を乗せなければ不動産会社の経営は成立しません。そのため、不動産会社による買取価格は相場より安くなってしまうこともあります。

ただし、築年数の古い物件や広すぎる土地などは仲介で売却するのはハードルが高いことも多く、売却に時間がかかりやすくなるので注意しましょう。

不動産買取の場合、掲示される価格に納得さえすればスピーディな現金化が可能になるため、不動産の状況や売主の資金状況によっては、不動産買取の方が適しているケースもあります。

また、不動産会社による買取の場合は仲介手数料が発生しないため、諸費用が節約できるのがメリットの1つです。

不動産会社による宅地分譲や新築分譲(販売代理含)

3つ目の形態は、不動産会社による宅地分譲や新築分譲です。

個人が不動産を購入する場合、中古マンションや土地などを仲介で購入するケースと、新築マンションや新築一戸建てのように不動産会社が売主の物件を購入するケースがあります。

不動産会社が売主の物件には、売主と直接売買契約を結ぶケースと、間に販売代理の会社が介在しているケースがありますが、いずれの取引も基本的には仲介手数料は発生しません。

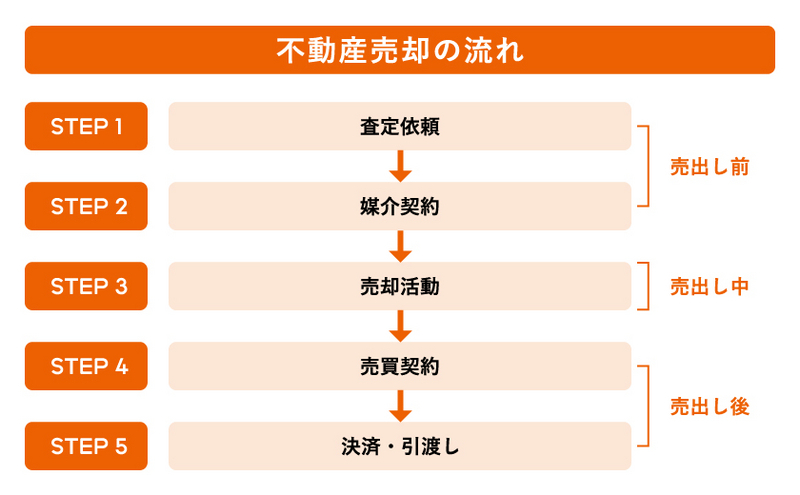

不動産売却の流れ

不動産の売却をスムーズに進めるために、一連の流れを確認しておきましょう。

- 査定依頼

- 媒介契約

- 売却活動

- 売買契約

- 決済・引渡し

ここでは上記5点について解説します。

査定依頼

不動産を売却するにあたって、まずは売れる価格を把握するために不動産会社に査定を依頼することになります。

そもそも不動産査定を行う理由は、複数の査定価格を比較することで、不動産会社が予想した最新の適正価格を知るためです。適正価格を知らずに売却を進めてしまうと、高値で売出したことで値引きを余儀なくされるケースや、逆に安値で売出して損をするケースがあります。

事前準備として、近隣で自宅と条件が近い物件がいくらくらいで売り出されているのかを確認し、周辺の相場感を把握しましょう。

ある程度相場を把握したら、実際に不動産会社に査定を依頼します。

不動産会社ごとに得意・不得意があるため、複数の不動産会社に同時に査定依頼を出し「査定価格」や「不動産会社の対応」などを比較しましょう。

1社ずつ問合わせるのは時間や手間がかかるため、一括査定がおすすめです。不動産の所在地や広さなどの情報と連絡先などを入力すると、複数の不動産会社に一括で査定を依頼することができます。

不動産会社から連絡が来たら、実際に現地を確認する「訪問査定」と、不動産の広さや築年数などの情報のみで価格を算出する「机上査定」のどちらかを選びます。

「机上査定」は気軽に査定価格を知ることができますが、正確性が高いのは建物や住宅設備などの劣化具合やリフォーム履歴などを正しく反映させることができる「訪問査定」です。

また、建物に何らかの不具合がある場合や、過去の自殺や他殺など買主に告知すべき事項がある場合は、価格にも影響するため査定の時点で必ず伝えておきましょう。

売却活動を始めてから告知すると、契約前後にトラブルになることもあります。

不動産の売却査定を検討するならホームズの各種サービスがおすすめ

ホームズでは、不動産の売却査定に役立つ豊富なサービスを提供しています。

価格相場を調査するなら、地域ごとの過去に掲載された不動産情報が確認できる不動産アーカイブや、地図や地域から相場をチェックすることができる住まいインデックスがおすすめです。

また、マンションの参考価格が一目で分かるプライスマップなどを活用すると、Web上でもある程度の相場感を把握できるでしょう。

ホームズの一括査定は、独自の掲載基準を設けており、厳正な審査をクリアした不動産会社のみを掲載しています。

査定依頼の際は会社名や住所といった情報だけではなく、社員や店舗の写真、資格保有者や会社の強み、得意分野など、社風やセールスポイントが分かる情報も分かります。

自分の状況に合った不動産会社と出会う近道となりますので、ぜひご利用ください。

売却するかどうか検討段階で「不動産会社に個人情報を明かしたくない」という場合は、物件の所在地のみを入力してWeb上で査定が完結する「匿名査定」もおすすめです。

ただし、匿名査定は概算価格での査定となるため、現地の状態やデータの精度によってばらつきが生じます。物件によっては実際に売却できる価格と大きく異なる可能性があるので注意が必要です。

【あわせて読みたい】

▶︎ 不動産売却、一度に多くの不動産会社に依頼できる「一括査定」とは?

▶︎ 個人情報なしで不動産査定がネットでできる「匿名査定」とは

媒介契約

売却活動を任せたい不動産会社が決まったら、その会社と「媒介契約」を結びます。媒介契約書には、売却価格や引渡し日などの条件、契約の期間、活動報告の義務、仲介手数料などの項目が記載されています。

不動産会社が受取る仲介手数料は売買契約成立時の成功報酬のため、媒介契約を結んだだけでは報酬は発生しません。

媒介契約には「一般媒介契約」「専任媒介契約」「専属専任媒介契約」の3種類があり、それぞれに特徴があるので、下記の表で違いを確認しておきましょう。

| 区分 | 一般媒介契約 | 専任媒介契約 | 専属専任媒介契約 |

|---|---|---|---|

| 契約できる不動産会社 | 複数社可能 | 1社のみ | 1社のみ |

| 自ら見つけた買主との契約 | できる | できる | できない |

| レインズへの登録義務 | なし | あり(7日以内) | あり(5日以内) |

| 活動報告義務 | なし | あり(2週間に1回) | あり(1週間に1回) |

| 契約有効期間 | 定めなし | 3ヶ月以内 | 3ヶ月以内 |

大きな違いは、他社と重ねて媒介契約を結ぶことができるかという点と、レインズへの登録義務の有無です。

一般媒介契約の場合、他社に契約を取られてしまうと報酬が0円になってしまうため、広告費などを削減されてしまうリスクもあります。

不動産情報をレインズに登録することで、他の不動産会社にも物件情報が行き渡るため、より広く買主を募集することが可能です。

したがって、一般媒介契約であってもレインズへ登録してもらうことをおすすめします。

【あわせて読みたい】

▶︎ 不動産を売却するときにどの契約を選ぶ?3種類ある媒介契約のメリット・デメリット

売却活動

媒介契約を締結すると、不動産会社による売却活動を開始します。

活動内容としては、インターネットのポータルサイトのほか、自社のホームページ、折り込みチラシ、ポスティングチラシなどです。

また、レインズに物件情報が登録されると、他社で不動産を探している買主にも物件情報を紹介できるようになります。

物件資料の作成時には、買主に伝えておくべき告知事項のほか、おすすめのポイントなども盛り込んでもらえるように積極的に伝えておくと良いでしょう。

資料や広告を見て気になった人が実際に物件を見学し、購入希望に至れば「購入申込書」(買付け証明)が提出されます。

購入申込書には、希望価格や引渡し日、ローン特約などの希望条件が記載されているため、それらの条件をすり合わせて双方が合意すれば、売買契約に進むことができます。

【あわせて読みたい】

▶︎レインズとは?一般人が見る方法や登録されている不動産情報を解説

売買契約

不動産の売買契約では、まず買主に重要事項の説明をしなければなりません。

不動産の権利関係、地域の建築規制、建物の劣化状況などが詳細に説明され、買主はメリットとデメリットに納得した上で売買契約に進むことができるようになっています。この時、売主は買主に対して建物の不具合や過去の心理的瑕疵についての告知義務があるため、都合の悪いことを隠しておくことはできません。

売買契約時には、買主から手付金を受取ります。

相場は取引価格の1割程度といわれており、手付解除期日までであれば買主は手付金を返却、売主は手付金を倍返しすることで契約を解除できることを把握しておきましょう。

また、あくまで会社ごとの商習慣によりますが、売買契約時に仲介手数料の半額を不動産会社に支払うケースが多いようです。売買契約締結後、買主が金融機関から融資を受ける場合はその申込みの手続きなどに1〜3ヶ月かかります。

【あわせて読みたい】

▶︎不動産契約の重要事項説明書(35条書面)とは?チェックポイントを解説

決済・引渡し

売買契約後、引渡しの準備が整ったら、金融機関で残代金の支払いや諸費用の精算が行われます。その後、司法書士が権利証や固定資産評価証明などの書類を受取り、法務局にて所有権移転手続きを行う流れです。

このとき、住宅ローンの残債が残っていれば、残代金で精算して抵当権を抹消し、その費用は売主負担となります。

決済時には、住宅の鍵なども引渡します。合鍵のほか、駐車場やトランクルームの鍵などがあれば忘れず引き渡すようにしましょう。

【あわせて読みたい】

▶︎ 不動産売却 どこがいい?会社の選び方や基礎知識を解説

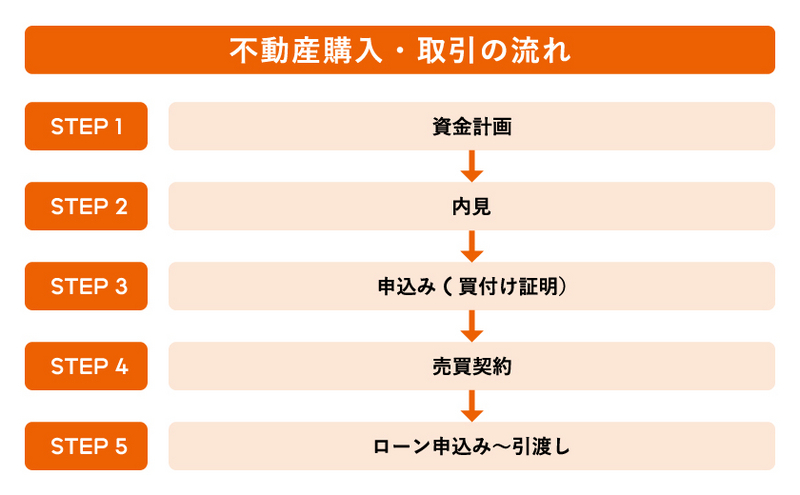

不動産購入・取引の流れ

不動産を購入するときにも、さまざまな手続きがあります。

購入検討段階から入居までの一連の流れを確認しておきましょう。

- 資金計画

- 内見

- 申込み(買付け証明)

- 売買契約

- ローン申込み〜引渡し

ここでは、上記5点の流れについて解説します。

資金計画

不動産を購入しようと決心したら、まずはどれくらいの価格の物件が買えるのかをシミュレーションすることが大切です。

ホームズの住宅ローンシミュレーターでは、自己資金(頭金)と毎月返済可能な金額、借入期間、返済金利を入力して、借入可能額を算出することができます。

この時、毎月の返済額と比較して「今の家賃と変わらない月々の負担で持ち家が持てる」と誤解する方も多いのですが、注意が必要です。

まず、不動産の購入には売買価格のおよそ3〜8%前後の諸費用がかかることに注意しましょう。

以下に一覧をまとめました。

| 物件にかかる諸費用 | 住宅ローンにかかる諸費用 |

|---|---|

| 印紙税 | 印紙税 |

| 仲介手数料 | 融資事務手数料 |

| 不動産取得税 | ローン保証料 |

| 登録免許税(所有権移転) | 火災保険料 |

| 司法書士手数料 | 登録免許税(抵当権設定) |

| 修繕積立基金(新築マンション) | 司法書士手数料 |

| 固定資産税等精算金 | 物件調査費用 |

諸費用は「マンションか一戸建てか」「新築か中古か」といった基準や、仲介手数料の有無、保証料の支払い方法などによっても大きく異なるため、注意しましょう。立地によっては火災保険料が大きく変わることがあります。

また、購入する不動産のランニングコストにも注意が必要です。

マンションと一戸建てに共通してかかるのは固定資産税・都市計画税がありますが、マンションの場合は管理費や修繕積立金がかかるため、住宅ローンの返済とあわせて月々の負担額を見込んでおく必要があります。

一戸建ての場合も、将来的な修繕に備えた積立をしておかなければなりません。

諸費用やランニングコストを踏まえた上で、自己資金(頭金)と住宅ローンの返済可能額から算出した借入額をもとに予算を設定しましょう。

購入可能価格+諸費用=自己資金+借入可能額

資金計画を立てるときには、現状の低金利ではなく、今後の金利上昇に備えて3%程度の金利でシミュレーションをしておくことをおすすめします。

【あわせて読みたい】

▶︎ 住宅購入にかかる諸費用(諸経費)はどのくらい?

内見

予算が決まったら、気になるエリアで売り出されている物件をインターネットなどでリストアップしていき、不動産会社に連絡をして実際に内見します。

現在では、IT重説が個人間の不動産売買でも解禁されたことから、インターネットを利用した「オンライン内見」を取り入れる不動産会社も増えてきました。

内見の前には、間取りや価格だけでなく建物全体についてもチェックしておくことは大切です。

中古マンションの場合は外観や共用部の状態、修繕履歴や今後の計画などは確認しておくと良いでしょう。

新築一戸建ての場合は保証内容について、中古一戸建ての場合は外壁や基礎のひび割れの有無などもチェックしておくと良いでしょう。

築年数の古い住宅などで建物の状態をより詳しく調べたい場合、売主の許可をとってホームインスペクション(住宅診断)を行うことで、修繕すべき箇所などをより明確に把握することができます。

ホームズでは、ホームインスペクター(住宅診断士)による建物検査が行われた報告書(住宅評価書)付きの中古住宅を探せるサービスを提供していますので、ぜひご利用ください。

周辺の街並みや買い物施設・教育機関などの生活環境もあわせて確認しておくことが大切です。

【あわせて読みたい】

▶︎ いつでもどこでもオンラインで住まい探しをもっと便利に

▶︎ LIFULL HOME'S 住宅評価とは

申込み(買付け証明)

いくつかの物件を内見して、購入したい物件が決まったら「購入申込書」(買付け証明)を記入しましょう。

買付け証明には下記のような諸条件を記入し、売主・買主双方の希望に関して不動産会社を介してすり合わせます。

- 価格

- 引渡し日

- 手付金の金額

- 特約の有無(ローン特約・買い替え特約など)

稀に、1つの物件に複数の申込みが入ることがありますが、その場合は商習慣として原則は先着順の交渉です。

例えば、3,000万円のマンションに対して1番手のAさんが2,800万円、2番手のBさんが3,000万円満額で申込みをしたケースを見ていきましょう。

2番手のBさんの方が申込み価格は高いものの、Aさんが交渉により3,000万円で購入する意思を示せば、Aさんと売買契約が成立することになります。

ただし、あくまで原則の商習慣であり、買主の資金状況などによって2番手が優先されるケースもあります。

売買契約

売主と買主の間で諸条件について合意ができたら、次のステップは売買契約です。

売買契約の当日は、買主は契約の前に不動産会社の宅地建物取引士から重要事項説明を受けます。

一般個人の買主は不動産の専門知識が不十分というケースもあります。そのため、正しい情報を把握しないまま契約して不利益を被ることがないよう、宅地建物取引業法によって説明が義務付けられているのです。

重要事項には、売買金額や契約の解除、違約金についてなど取引条件に関わる内容と、土地建物の所在地や広さ、地域の建築制限やライフラインの整備状況、アスベストに関する事項やハザードマップに関することなど取引物件に関する内容があります。

重要事項の説明の後、売主と買主双方が売買契約書に署名捺印して契約が成立。売買契約時には、買主が売主に対して売買代金の1割程度の手付金を支払います。

あらかじめ定められた期日までであれば、買主は手付金を放棄することで、売主は手付金の倍額を返還することで、契約を解除することが可能です。

また、商習慣として、仲介手数料の半額を売買契約時に不動産会社に支払うケースが多くなっています。

ローン申込み〜引渡し

売買契約後、住宅ローンを利用する場合は金融機関に本申込みを行います。

契約の前にあらかじめ事前審査を行うため、この段階で審査に落ちてしまうケースはほとんどありません。ただし、多くの住宅ローンは団体信用生命保険の付帯が条件になっていることから、健康上の理由で不承認となることもあるため、注意しましょう。

本申込みで承認が降りたら、金融機関と金銭消費貸借契約を締結し、いよいよ引渡し(決済)です。金融機関で残代金の支払いを行い、同日に売主から書類を預かった司法書士が所有権の引渡しを行います。

このとき、仲介手数料の残代金や金融機関や司法書士に支払う手数料なども精算します。

中古住宅をリフォームしたい場合、工事に取り掛かることができるのは引渡し日以降です。

引渡し日以降は住宅ローンの支払いが発生するため、現在賃貸住宅に住んでいる方は工事期間は家賃との二重払いとなってしまうことをあらかじめ押さえておきましょう。

不動産売買をするうえで必要な書類

不動産を売買する上で必要な書類は普段使わない書類も多いため、あらかじめ把握しておきましょう。

- 不動産の売却に必要な書類

- 不動産の購入に必要な書類

ここでは、上記2点について解説します。

なお、査定依頼の段階では売主が用意しなくても不動産会社が書類を用意してくれるケースがほとんどです。万が一、書類が揃っていなくても査定依頼できないというわけではありません。

したがって、査定依頼の際は「用意しておくと良い書類」と判断しましょう。

不動産の売却に必要な書類

不動産の売却に必要な書類を、売買契約時と引渡し時に分けて解説します。

不動産の買主が見つかり売買契約を行う際は、主に以下の書類などが必要です。

【売買契約の際に必要な書類など】

- 身分証明書

- 登記済権利証・登記識別情報通知

- 固定資産税等納付通知書

- 実印と印鑑証明書

- 抵当権抹消書類

- 住民票または戸籍の附票

- 境界確定測量図

- 物件状況確認書

- 通帳

売買契約が完了し、引渡しを行う際に必要な書類などは以下のとおりです。

【買主への引渡し時に必要な書類など】

- 売買代金を振り込むための銀行口座などの書類

- 抵当権等抹消書類

- 実印・印鑑証明書

- 鍵(居住していない場合)

- 物件引渡確認書

- 固定資産税・都市計画税納税通知書または固定資産税評価証明書

- 設備取扱説明書・保証書・アフターサービス規準書

- 管理規約などの書類(マンションの場合)

- 身分証明書

引渡し時は残代金の支払いを銀行にて振込で行います。高額振込の場合、2022年現在では身分証明書を銀行から求められることがあるので注意しましょう。

【あわせて読みたい】

▶︎ 不動産売却の必要書類とは?売主が引渡しまでに必要となる書類を紹介

不動産の購入に必要な書類

不動産の購入に必要な書類は、住宅ローンの申請や契約に必要な書類が中心です。

【不動産の購入に必要な書類】

- 購入申込書

- 本人確認書類(運転免許証など)

- 収入証明書類(源泉徴収票など)

- 住民票

- 印鑑証明書

- 借入中ローンの返済予定表(返済中の借入がある場合)

- 健康診断書類(団体信用生命保険の告知書)

不動産売買の流れにおける注意点

不動産の売買には、さまざまな注意点があります。ここでは、シチュエーションごとに確認していきましょう。

- 不動産の売却時に注意したいこと

- 不動産の購入時に注意したいこと

- 不動産の買い替え時に注意したいこと

ここでは、上記の3つのシチュエーションにおいて、それぞれ注意点を解説します。

不動産の売却時に注意したいこと

不動産の売却時に注意したいことはいくつかありますが、ここでは査定時の注意点と売却活動時の注意点の2点を紹介します。

まず、査定時に気をつけておきたいポイントとして「高い査定価格を出した会社が高く売ってくれるわけではない」ということを押さえておきましょう。

査定価格はあくまで不動産会社の担当者が「売れるであろう」と考える価格であり、必ずしもその価格で売れるとは限りません。そのため、査定価格だけではなく不動産会社のサービス内容や担当者が提案する販売戦略に注目することが大切です。

次に、売却活動時に注意したいことは「囲い込み」です。売主と買主の双方から仲介手数料を受取れる「両手取引」は、不動産会社にとって旨みの多い取引です。

この両手取引に持ち込むため、他社の顧客に物件を案内させない行為を「囲い込み」といいます。具体的には、レインズには登録したものの資料請求に応じない、「商談中」と偽るなどして他社の顧客に情報を流さないようにするケースがあります。

専任媒介契約・専属専任媒介契約の場合は明確な宅建業法違反となるため、注意しておきましょう。

不動産の購入時に注意したいこと

不動産の購入時の注意点を、資金計画と物件選びに分けて解説します。

資金計画時には将来的なランニングコストを踏まえた資金計画をたてることが大切です。

例えばマンションの場合、修繕積立金は段階増額方式で将来的に増額していくケースが大半です。建築費も高騰しており、新築当初の計画では予定していた修繕ができない可能性が高いことを踏まえると、計画表よりも増額幅が大きくなることも想定しておきましょう。

さらに、人件費の高騰を踏まえると管理費の上昇も避けられないと考えておくほうが良いかもしれません。

一戸建ての場合は強制的に調整される修繕費はありませんが、5年おきのシロアリ駆除薬剤散布や配管の洗浄、10年おきの屋根や外壁の塗装など構造部分に関わるものだけでも一定のコストがかかるため、ギリギリの資金計画では修繕費が捻出できません。

老朽化を防ぐためには、一定のメンテナンスコストがかかることを理解しましょう。

物件選びの注意点は、耐震強度とハザードマップについて確認することです。建築基準法が改正された1981年以降の建物は、「震度6強、7程度の地震でも倒壊しない水準」となっているため、まずはこの基準をクリアしていることが重要となります。

しかし、どんなに頑丈な建物であっても、建物の強度だけで土砂崩れや水害を防ぐことはできません。

物件選びの時点でハザードマップを確認しておき、その物件にはどのような自然災害のリスクがあるのかをあらかじめ踏まえておくことが大切です。

不動産の買い替え時に注意したいこと

自宅不動産の買い替えの際に注意したいことは大きく分けて2点です。

まず、現在の自宅を先に売却してから買い替え先を購入する「売却先行」か、買い替え先を購入してから自宅を売却する「購入先行」の2つの選択肢があることに注意しましょう。

どちらの選択肢が適しているかは、住宅ローンの残債額や自己資金の額、買い替え先の予算設定によって変わります。

「売却先行」「購入先行」どちらにもメリットとデメリットがあるため、具体的にシミュレーションを行うことが大切です。

2つ目の注意点は、税制についてです。

不動産を売却して譲渡所得が発生した場合、所有期間によっては高い税率の譲渡所得税が発生しますが、自宅を売却する場合は3,000万円までの非課税枠があります。(3,000万円特別控除)

ただし、この特別控除は買い替え先の住宅ローン控除と併用できないため、どちらがお得になるかを正確にシミュレーションしておきましょう。

不動産売買の流れを知って悔いのない売買を

不動産 売買の流れについて、取引形態や売却・購入の流れや注意点を紹介しました。

LIFULL HOME'Sでは、売却時・購入時の不動産相場を把握するのに役立つコンテンツのほか、一括査定サービスも提供しています。

不動産取引における注意点を解説するコラムやアンケート結果などをチェックしておくこともおすすめです。

不動産を売買する際に、悔いのないようにしっかりと情報収集したいという方は、ホームズのさまざまなサービスをチェックしてみてください。

初回公開日:2022年8月22日

記事監修

馬場 美里(ばば みさと)

在学中に宅地建物取引士(当時は宅地建物取引主任者)の資格を取得。大学卒業後、不動産仲介業務に従事し、マンション・一戸建て・土地などの売買を経験。実務経験をもとに不動産の売却査定に関する問題解決を得意とする。不動産会社からのオファーのほか、数々のポータルサイトでコラムの執筆経験もあり。