金利上昇局面で銀行の審査姿勢はどうなる?

昨今の金利上昇局面は、銀行経営にとって歓迎すべき事象ばかりではない。典型的な該当事項は、保有する有価証券の含み損の拡大だ。含み損が拡大すれば「(融資などで)これ以上の損失は出せない」と、審査姿勢が慎重になりかねない。

近年、銀行間でも収益性などの差異が拡大しており、それらが株価などにも反映されている。不動産事業者との融資取引は一件当たりの取引金額が大きい分だけ貸し倒れ時の影響も大きいため、銀行の業況次第では、審査がより慎重になることも見込まれよう。

収益物件オーナー各位にあっては、これらを踏まえて資金調達先の拡大などを念頭に置いたうえ、来月(5月)から本格化する前期決算の発表に着目されることをおすすめしたい。本稿ではこの趣旨に沿って、基本的な事項や着眼点などをごく簡単に解説する。

日銀の追加利上げは先送りか

日本銀行本店(画像:PIXTA)

日本銀行本店(画像:PIXTA)2026年2月28日のイラン戦争勃発後、ホルムズ海峡の商船航行に代表される不透明さはまったく払拭されていない状況が継続している。情勢の混迷化により、米国ではインフレ再燃が懸念され、長期金利も高止まりしている。市場関係者の間では、米国の中央銀行に当たるFRB(連邦準備制度理事会)による利下げ再開は早くても秋、場合によっては来年になるという見方が支配的な模様だ。

次回の日本銀行(日銀)の金融政策決定会合は、4月27日・28日に予定されている。これに先立ち、4月16日のワシントンでのG20財務相・中央銀行総裁会議後には、現地時間の夜に植田和男総裁の記者会見が実施された。植田総裁からは、金融政策の判断について「物価の上振れと景気の下振れの双方のリスクがある中で非常に難しい」との発言がみられた。

会見前日のG7財務相・中央銀行総裁会議では、金融政策は様子見の声が多かった模様だが、この点について問われた植田総裁は「日銀としてその点に関しては発言していない」と説明した。市場関係者の間では、「日銀の追加利上げはかなり難しい」という見方が支配的となりつつある。

日米金利差と需給悪化により長期金利は上昇傾向

長期金利は法人向け融資や住宅ローンなどの基準となる金利であり、財務省が新たに発行する10年物国債の利回りが代表的な指標だ。利回りは、不動産同様に需要と供給により決定される。実態としては、海外金利、とりわけ米国金利の影響を強く受ける側面がある。

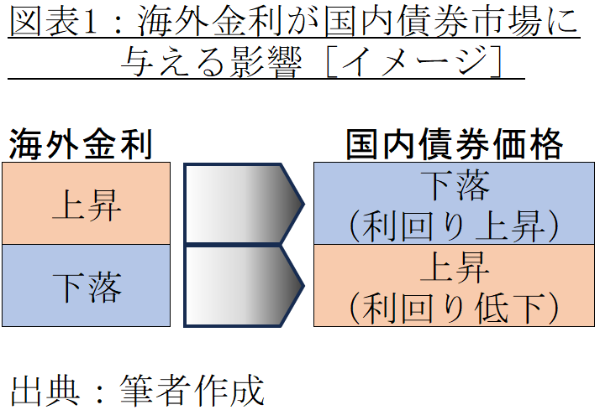

市場を動かす機関投資家の多くは、国内のみならず米国にも投資している。このため日米の金利差が拡大すれば、より高い利回りを求めて多くの投資家が米国債を選択する。その結果、国内の債券の需給が悪化(国内債の人気が低下)し、相場が下落(利回りが上昇)する圧力となる[図表1]。

図表1:海外金利が国内債券市場に与える影響(イメージ)

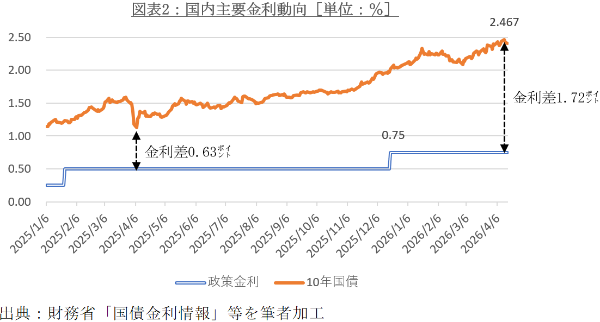

図表1:海外金利が国内債券市場に与える影響(イメージ)日銀は、2023年4月の植田総裁就任後から慎重に金利の正常化を図り、2025年以降もこれまで2度利上げを行っている。他方、長期金利はなお上昇傾向にあり、4月13日には年2.467%といよいよ2.5%台への突入が視野に入ってきた。日銀が金融政策決定会合で決定する政策金利との金利差も、拡大傾向にある[図表2]。

図表2:国内主要金利動向

図表2:国内主要金利動向余資運用とは?銀行による債券の積み増し

このように、なお上昇傾向にある金利だが、その影響は銀行での預金・融資などを通じて社会全般に及ぶ。預金者にはプラス、融資利用者にはマイナス効果をもたらすため、住宅ローン利用者への影響が報じられることが多い(※この影響については、稿を改めて詳しく解説したい)。しかしそれだけでなく、銀行の投資勘定にも影響を与えている。

銀行にとって預金は仕入れ、融資は販売に当たる。受け入れた預金のうち融資に回せなかった部分は在庫となり、仕入れ負担(=預金者に支払う預金金利)だけがかさむ。そのため負担を軽減すべく金融市場で投資を行っている。「預金残高-融資残高」の差額は俗に余裕資金(余資)と呼ばれるため、こうした投資行為は余資運用と呼ばれる。銀行が、生命保険会社などと並んで機関投資家と呼ばれるゆえんである。

投資の対象は有価証券が中心であり、その中でも価格変動幅(ボラティリティ)が相対的に小さく信用力が高い国債などの国内債券がメインとなる。それを毎月などの頻度で一定額ずつ積み上げていく「ラダー(梯子)買い」と呼ばれる手法が典型的となる。たとえば10年国債を毎月1億円ずつ積み上げ、途中で売却(中途換金)せずに満期まで持ち切れば、それだけでも10年で120億円に膨らむ。昨今の金利上昇は、こうした地合いの下にもたらされた。

なぜ金利が上がると債券価格は下がるのか

投資家は資金を国内債券へ振り向ける際、少しでも高い金利の債券を選ぼうとする。それとは裏腹に、国を含む債券の発行者側は少しでも低い金利で発行し、利払い負担を軽減しようとする。それゆえに、債券の発行利率は、発行時の市場金利動向に左右される。

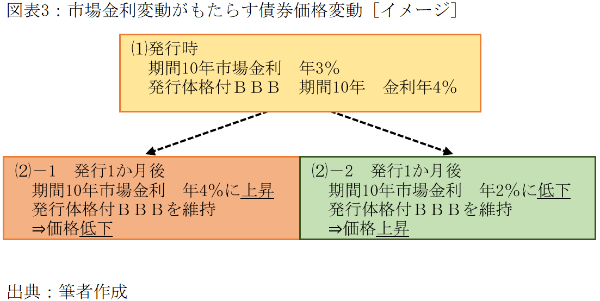

たとえば、①期間10年の市場金利が年3%だった時点で、②債券を「期間10年/利率年4%」の条件で発行し、③その直後に市場金利が動いたというケースを例に説明しよう[図表3]。

図表3:市場金利変動がもたらす債券価格変動(イメージ)

図表3:市場金利変動がもたらす債券価格変動(イメージ)発行当初の市場金利(年3%)と債券の利率(年4%)の差である1ポイント分が、発行体の信用リスク(リスクプレミアム)分に該当する。これは、投資した資金が発行体から返還(償還)されないリスクに対する上乗せ金利にほかならない。

それに対し、発行直後に期間10年の市場金利が上昇して年4%になれば、投資家は「無事に償還されない」危険を冒さずとも、市場取引だけで4%を受け取れるようになる。そのため、すでに発行された利率4%の債券は相対的に魅力が低下することとなり、価格(時価)が下落する[図表3⑵-1]。

逆に、発行直後に期間10年の市場金利が低下して年2%になれば、「無事に償還されない」危険度は同じであるものの、受け取れる利息のうまみが相対的に高まる。発行時と同一のリスクプレミアム(1ポイント)を上乗せしても、新しく発行される債券の利率は年3%にしかならないからだ。したがって、市場金利に対してリスクプレミアムが2ポイント分受け取れる計算となり、その分だけ債券の価値が高まり、価格が上昇する[図表3⑵-2]。

このように、金利が上昇すると債券価格は下落する。時価が購入時点の価格(帳簿価格、簿価)を下回った状態が、いわゆる含み損だ。銀行は、有価証券への投資後に、投資目的に応じた保有区分の振り分けが求められており、市場動向に応じて機動的に売買する目的のものは「その他有価証券」に区分される。

2025年9月末現在で、国内には地方銀行(地銀)と第二地方銀行(第二地銀)が合わせて97行あった。これら97行が「その他有価証券」として保有する国債など「債券」の含み損は、単純計算で3兆円を超える。

国債の含み損拡大がもたらす不動産融資の厳格化

個人投資家の株式投資と同様に、含み損が生じた際には、売却して損失を確定させる(いわゆる損切り)か、価格上昇を願って待機する(いわゆる様子見)かの2つが選択できる。他方、冒頭で触れたような金利上昇局面では、後者の様子見を選択した結果、さらに金利が上昇(=債券価格は下落)して含み損を膨らますことになりかねない。

前者の損切りを選択した場合も、他にそれを埋め合わせるだけの収益が計上できなければ赤字決算を余儀なくされ、有事に備えた貯金に当たる資本を食いつぶせば債務超過となる。資本は余資運用だけでなく、融資取引に伴う貸し倒れ損失などへの備えとしても活用されている。よって、余資運用で損失を出してしまえば、融資の審査判断時にも「これ以上資本を毀損させられない」という心理的な圧力が働くことになる。

近年の不動産価格の上昇傾向の背景には銀行からの資金流入があり、旺盛な資金需要に銀行側が応じてきた側面がある。案件1件当たりの金額が他業種よりも相対的に大きな不動産業向け融資は、銀行にとって低い事務コストで対応できるメリットがある。とりわけ地方部において事業者数の減少が顕著な中、貸出金残高を減らしたくない銀行にとって、残高(嵩)を効率よく増やせる不動産業はありがたい業種だった。

図表4:25年9月期 地銀・第二地銀主要計数(抜粋)

図表4:25年9月期 地銀・第二地銀主要計数(抜粋)直近で公表されている2025年9月の地銀・第二地銀決算に着目しても、貸出金の増加額に占める不動産業・物品賃貸業向け融資の割合が100%を超える銀行が9行に達している[図表4]。これらの銀行では、不動産業などへの融資の伸びがなければ、貸出金全体の伸びがマイナスにとどまったことを意味する。

同割合が低かった下位10行に着目しても、貸出金全体の伸びがマイナスである一方、不動産業・物品賃貸業向けに限ればプラスとなっている銀行が6行を占める。これら各行も、不動産業などへの伸びがなければ、マイナス幅をさらに膨らませていたことになる。

国債を含む債券の含み損益については、抽出した20行すべてがマイナスだ。一方、その他有価証券全体では上位10行のうち6行、下位10行のうち2行の合わせて8行がプラスとなっている。これら8行では、株式や投資信託など債券以外への投資がプラスに働いており、そのプラス分との損益通算により、債券の含み損をカバーできていることを意味する。裏を返せば、その他有価証券の評価損益がマイナスの銀行、中でも債券損益の含み損を上回るマイナス額となっている銀行は、債券以外の投資でも含み損を抱えていることになる。つまるところ、投資信託などで価額の下落に悩んでいる状況がうかがえる。

調達先拡大を視野に銀行決算を注視せよ

金融当局もそうした実情を注視しているため、銀行側は「いつかは金利が下がる(時価が回復する)だろうから、それまで待てばよい」という選択が難しくなる。それゆえに不動産事業者各位にあっては、5月末までに出そろう各行の決算を注視し、それぞれの銀行の体力や不動産業への融資集中度合いなどを踏まえたうえで、念のため資金調達先の拡大を模索することが一案と考える。

マネー・ローンダリング(資金洗浄)防止の強化が求められる中、銀行では法人口座の開設審査自体を念入りに実施するようになっており、新規の銀行との融資取引開始には相応の時間を要するのが実情だ。これらを改めて意識されたい。