住宅ローンの返済が苦しくなり、「このまま払えなくなったらどうなるのだろう」「住み慣れた家を追い出されてしまうのでは」と不安を抱えていませんか。

毎月の支払いが滞り始め、金融機関からの督促に焦りを感じつつも、誰にも事情を打ち明けられずに行動を起こせない方もいるかもしれません。しかし、金融機関からの通知を放置し続けると状況は悪化する一方で、最終的には裁判手続きによる競売と自宅からの強制退去という事態へと発展するだけです。

住宅ローンの返済問題は病気や収入減などさまざまな要因で起こりますが、正しい知識の下、適切に対応すれば、最悪の結末を回避することは十分に可能です。

この記事では、住宅ローンが払えなくなったときの具体的な解決策や注意点を徹底解説します。現状を冷静に把握し、生活を立て直す一歩を踏み出すために、ぜひお役立てください。

この記事で分かること

- 住宅ローンを払えないときにやってはならないNG行為

- 滞納してから競売に至るまでの流れと生活への影響

- 住宅ローンが払えないときの8つの解決策

- 競売を回避する任意売却の注意点

- 病気やけがで住宅ローンが払えないときの対処法

もくじ

住宅ローンが払えなくなったときにやってはならないNG行為

住宅ローンの返済が苦しくなると、不安や焦りから冷静な判断ができなくなることがあります。ここでは、住宅ローンが払えなくなったときに避けるべきNG行為について解説します。

金融機関からの督促を放置する

住宅ローンの返済に関する金融機関からの督促を放置してはいけません。支払期日を1日でも過ぎた時点から、年率14.6%程度の遅延損害金が発生し、時間の経過とともに経済的損失が膨らんでしまいます。

また、連絡を無視することで金融機関の心証を損なうと、のちの返済条件の変更などの交渉を困難にする原因にもなりかねません。通知が来たら必ず内容を確認し、迅速に対応するようにしてください。

なお、滞納が2~3ヶ月続くと、最終通告としての性質を持つ催告書が内容証明郵便で送られてきます。催告書は、金融機関が法的手続きへの移行を準備し始めたことを意味するものです。すぐに金融機関や専門家に相談してください。

キャッシングやカードローンでお金を借りる

ローン返済を補填したいからといって、一時的に消費者金融のキャッシングやカードローンを利用してはいけません。借金をほかの借金で返すことは根本的な解決にならないだけでなく、高金利な借り入れを行うと、すぐに次の支払いに追われることになります。

目先の支払いを乗り切るための安易な借り入れは控え、まずは借入先の金融機関に相談することが重要です。

専門家に相談せずに決めてしまう

住宅ローンを支払えないときに、専門家に相談せず、自分の判断だけで対応を決めることはリスクを伴います。

なぜなら、住宅ローン返済の問題に対処するには、法的手続きや不動産売却などの専門的な知識が必要なためです。誤った解釈による判断は状況を悪化させ、将来の財産や人生設計に甚大な影響を及ぼす可能性があります。

そのため、借入先の金融機関のほか、中立的な立場からの助言を得られる専門家への相談が解決への近道です。たとえば、全国銀行協会では、消費生活コンサルタントやファイナンシャルプランナーによる家計見直しのカウンセリングサービス(無料相談)を実施しています。

また、自宅の売却まで視野に入れるなら、住宅ローンを完済できるかを知るために不動産会社への相談が必要です。一人で抱え込まず、早い段階で専門家のアドバイスを活用しましょう。

住宅ローンの返済が苦しくなったときに、放置してしまったり、焦ってキャッシングやカードローンでお金を借りてしまったりすることはおすすめできません。返済が滞る前に早めの対策を進めましょう

住宅ローンの返済が苦しくなったときに、放置してしまったり、焦ってキャッシングやカードローンでお金を借りてしまったりすることはおすすめできません。返済が滞る前に早めの対策を進めましょう

住宅ローンが払えなくなったら? 滞納から競売までの流れと生活への影響

住宅ローンの滞納を放置し続けると、最終的には、担保不動産の競売手続きへと移行していきます。最初の滞納から競売開始までには、およそ1年程度の時間を要しますが、時間が経過するほど状況は悪化します。

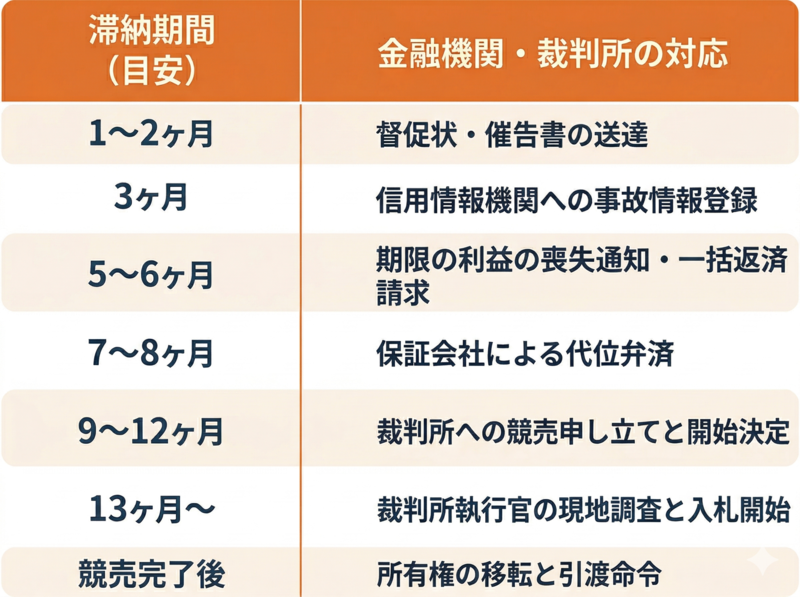

次の表は、滞納発生から競売に至るまでの流れと生活への影響をまとめたものです。

| 滞納期間 (目安) |

金融機関・裁判所の対応 | 実生活への影響 |

| 1~2ヶ月 | 督促状・催告書の送達 | 遅延損害金の発生 |

| 3ヶ月 | 信用情報機関への事故情報登録 | 新規ローンやクレジットカード利用の停止 |

| 5~6ヶ月 | 期限の利益の喪失通知・一括返済請求 | 分割払いができなくなる |

| 7~8ヶ月 | 保証会社による代位弁済 | 交渉相手が金融機関から債権回収の専門機関に変わる |

| 9~12ヶ月 | 裁判所への競売申し立てと開始決定 | 自宅の差し押さえに向けて法的なカウントダウンが進む |

| 13ヶ月~ | 裁判所執行官の現地調査と入札開始 | 物件情報が競売物件情報サイトに掲載される |

| 競売完了後 | 所有権の移転と引渡命令 | 強制退去後も残債の支払い義務が残る |

以下、競売に至るまでのステップごとに、金融機関や裁判所の動きと実生活への影響を解説します。

【滞納1~2ヶ月】督促状や催告書が届く

滞納が始まると、まずは金融機関から普通郵便などで督促状が届き、早急に入金するよう求められます。返済予定日の翌日から遅延損害金が発生するため、経済的な負担が日々膨らんでいくことになります。

そのまま滞納が2~3ヶ月続くと、内容証明郵便で催告書が送られてくるのが一般的な流れです。督促状が支払いを促す請求書であるのに対し、催告書は滞納しているローン返済に対する最終通告であり、「期限までに滞納分を一括返済しなければ法的措置に移行する」旨が記載されています。

【滞納3ヶ月】個人信用情報へ事故情報として登録される

滞納が3ヶ月を超えると、信用情報機関に事故情報が登録されます。いわゆる「ブラックリスト入り」と呼ばれる状態です。

信用情報機関は、クレジットカードやローンなどの契約内容や支払い状況、残債額などの情報を収集・管理・提供する機関です。金融機関やクレジット会社は申込者の情報を照会し、融資審査の参考資料とします。

そのため、信用情報機関に事故情報が一度登録されると、新規でのクレジットカード作成や車のローン契約などは基本的にできません。利用しているクレジットカードも更新時に利用停止となる可能性があり、現金のみの生活を強いられるなど、生活に影響します。

なお、滞納の事故情報が登録されると、滞納を完済してから5年間記録は残り続けます。

【滞納5~6ヶ月】ローンの一括返済が求められる

滞納から半年近くが経過すると「期限の利益の喪失」に関する予告書や通知書が届きます。「期限の利益」とは、毎月約束の期日に返済を継続すれば、完済まで借入金を分割で支払える権利のことです。

つまり、指定された期日までにこれまでの滞納分と遅延損害金を支払えない場合は、分割で返済できる権利を失い、残りのローン元本と遅延損害金を合わせた全額を一括で返済する義務が生じます。

一般の家庭において、数千万円の現金をすぐに用意することは困難であり、事実上の支払い不能状態に陥ります。

【滞納7~8ヶ月】保証会社から代位弁済通知が届く

金融機関からの一括返済の要求に応じられない場合、保証会社が債務者に代わって金融機関に全額の支払いを行います(代位弁済)。

代位弁済が行われると、保証会社から「代位弁済通知」が届き、住宅ローンの債権が金融機関から保証会社へと移転します。これ以降、借入金(遅延損害金を含む)の返済に関する交渉窓口は金融機関ではなく、保証会社や保証会社から委託を受けた債権回収会社などに変わります。

なお、住宅ローンを滞納していると、保証会社の担当者から「任意売却の意思のご確認」といった書面が届き、債権者の許可の下、一般市場で売却する「任意売却」をすすめられます。この通知に対して何も行動を起こさなければ、競売手続きへと移行していきます。

【滞納9~12ヶ月】保証会社が競売の申し立てを行う

債権を引き継いだ保証会社は、代位弁済金を回収するために裁判所に担保不動産競売の申し立てを行います。裁判所がこれを受理すると、自宅が差し押さえられ、競売が開始されたことを知らせる「競売開始決定通知書」が自宅に送られます。

不動産が差し押さえられると、法務局の登記簿にも記され、所有者であっても勝手に売却できなくなります。

この段階になると法的な強制力が強く働き始め、債務者個人の意思で事態を好転させることが困難になります。日常の生活においても、「いつ家を出ていかなければならないのか」といった緊張状態が続く日々を過ごすことになります。

【滞納13ヶ月~】裁判所の現地調査・競売入札開始

裁判所による競売手続きが進むと、入札の準備として、執行官と不動産鑑定士が物件を訪問し、現況調査を行います。この調査は、競売で家を買おうとする人が建物の状態や間取り、誰が住んでいるかといった情報を確認し、入札額の判断材料とできるよう実施されるものです。

調査は法的な権限に基づいて行われるため、居留守を使っても拒否できません。裁判所の権限で強制的に解錠され、写真撮影や土地・建物の状況確認が行われます。また、調査結果は執行官が作成する「現況調査報告書」にまとめられ、評価書・物件明細書と合わせた3点セットとして、裁判所の閲覧室やインターネット上の競売物件情報サイト(BIT)に公開されます。

競売物件情報サイトには物件の外観や室内の写真などが掲載されるため、自宅が競売にかけられていることを近隣住民や職場の人に知られてしまう恐れがあります。

【競売の完了】強制的な立ち退き

競売の落札者が裁判所に代金を納付した時点で、自宅の所有権は落札者に移転します。所有権移転後も元の所有者が退去に応じない場合、落札者は裁判所に引渡命令を申し立てることができます。

所有権移転と明け渡しは法的な手続きとして進むため、元の所有者が引き渡し時期の交渉や調整を行うことはできません。

また、競売の落札価格は市場価格の5割から7割程度にとどまる傾向にあります。そのため、売却代金をローン返済に充てても完済できず、多額の残債が残ることもあります。この場合、自宅を手放した後も残った債務の返済義務は継続するため、保証会社や債権回収会社に返済計画を交渉・相談しなければなりません。

滞納発生から競売に至るまでの流れ

滞納発生から競売に至るまでの流れ

住宅ローンが払えなくなったら実行すべき8つの解決策

住宅ローンが払えなくなった場合、残債や家計の状況に応じて、早期に対策を講じることが重要です。また、今後もその家に住み続けるのか、それとも手放すのかによっても選択肢は変わります。

ここでは、状況に合わせて実行すべき8つの解決策を解説します。

1.金融機関にリスケジュールを交渉する

住宅ローンの返済が厳しくなった際、最初にすべきことは借入先の金融機関への相談です。現在の返済条件を変更(リスケジュール)してもらうことで、返済を継続できる可能性があるためです。

金融機関によって対応は異なりますが、以下のような変更方法があります。

- 返済期間の延長:残りの返済期間を延ばすことで、月々の返済額を減らす

- 一定期間の元金据置:半年から1年程度、元金の支払いを止めて利息のみを支払う

- 返済額を一時的に減額:1~3年など、一定期間だけ月々の返済額を減らす

- ボーナス返済の見直し:ボーナス返済を一時的に停止・減額する

必ずしもリスケジュールに応じてもらえるわけではありませんが、突発的・予測困難な事情があれば、金融機関も対応を検討してくれます。

ただし、リスケジュールはあくまで返済方法の変更であり、借入額自体が減るわけではありません。返済期間が延びることで最終的な総支払い額(利息負担)は増加する点に注意が必要です。

2.家計収支を抜本的に改善する

住宅ローン返済の問題を解決するには、家計収支を抜本的に改善することが重要です。

家計を見直す際は、食費や交際費のような変動費ではなく、毎月定額で発生する固定費から改善するのが鉄則です。

具体的には、以下のような項目を見直します。

- 通信費:大手キャリアから格安SIMへの乗り換えや不要なオプションの解約

- 保険料:保障内容の最適化、保険会社の切り替え

- 自動車の維持費:利用頻度によっては車を手放し、公共交通機関などで代用

- 光熱費:電力会社・ガス会社の切り替え

固定費の削減だけでは対応できない場合は、食費や交際費、子どもの習い事の数なども含めて、生活スタイルそのものを見直してみましょう。

家計の適切な改善には、ライフプランや保険などの知識が求められます。全国銀行協会が提供しているカウンセリングサービスなどを活用し、専門家による客観的なアドバイスを受けることもおすすめです。

3.通常の方法で売却する

住宅ローンの返済がどうしても難しい場合は、自宅を売却する方法も検討しなければなりません。売却によって得た資金で現在の住宅ローンを完済できる(アンダーローン)状態であれば、通常の方法で売却できます。

この方法を選択できるかを判断するためには、以下の行動が必要です。

- 住宅ローン残高を正確に把握する

- 不動産会社に査定を依頼する

- ローン残高と査定結果(売却見込み額)を比較する

ただし、一般の不動産市場で売却するには、査定の依頼から自宅の引き渡しまで少なくとも3~6ヶ月の期間を要するのが一般的です。ローン返済が厳しい状況下では、滞納期間が長引く前に、早めに行動を開始することが重要になります。

なお、査定は複数の不動産会社に依頼し、各社の査定結果や金額の根拠を比較することが重要です。1社の査定結果だけに頼ると、市場価格からかけ離れた金額で販売活動が行われ、売却期間が長期化する恐れがあります。

4.任意売却する

自宅の売却見込み額よりも住宅ローンの残高のほうが多い状態(オーバーローン)の場合、不足分を補填できる資金を準備できなければ、通常の売却は困難となります。なぜなら、売却するにはローンを完済し、金融機関が設定した抵当権を抹消しなければならないためです。

この際に有効な解決策となるのが「任意売却」です。任意売却とは、債権者(金融機関や保証会社など)から特別に合意を得て抵当権を抹消してもらい、一般の不動産市場で自宅を売却する方法です。

競売と比較して、任意売却には以下のメリットがあります。

- 市場価格に近い金額で売却でき、残債を減らせる

- 裁判所の情報サイトに掲載されない

- 買主と引き渡し時期の調整が可能

- 売却にかかる諸費用を売却代金から差し引いてもらえる

- 売却代金の中から引越し費用を控除してもらえることもある

任意売却を成立させるためには、債権者との交渉をうまく進めることが不可欠です。任意売却の専門知識や実績を持つ不動産会社に依頼することが成功のカギとなります。

【あわせて読みたい】

▶︎任意売却とは?メリット・デメリット、任意売却の流れなどについて徹底解説

5.個人再生で借金を整理する

会社の業績悪化や病気などによる収入減ではなく、クレジットカードなどの住宅ローン以外の借金が家計を圧迫している場合は、個人再生で借金を整理する方法があります。

個人再生とは、裁判所の認可の下、原則として5分の1程度まで借金を大幅に減額してもらう法的手続きです。自己破産とは異なり、「住宅資金特別条項(住宅ローン特則)」という制度を利用することで、マイホームを手放さずに生活を立て直せます。

ただし、制度を利用するためには「将来において継続的な収入が見込める」ほか、返済計画などの厳しい条件があります。まずは弁護士や司法書士などの専門家に相談し、制度の利用可否を判断してもらう必要があります。

6.低金利の住宅ローンに借り換える

現在借り入れている住宅ローンよりも、金利が低いローンに借り換える方法です。

適用金利を下げることで月々の返済負担が減り、返済を続けやすくなります。一般的には、次の条件に当てはまれば借り換えメリットがあるといわれています。

- 返済中のローンと借り換え後のローンの金利差が1%以上

- 借入残高が1,000万円以上

- 返済期間が10年以上残っている

借り換えに伴って返済期間を延長できれば、毎月の返済額の負担はさらに軽くできます。ただし、借り換えには、事務手数料や登記費用などの諸費用が発生する点に注意が必要です。

また、借り換え時点の年齢や収入状況・健康状態を基に審査が行われ、すでに住宅ローンを数ヶ月滞納し、信用情報機関に事故情報が登録されている状況では、審査に通りません。

まずは、金融機関や比較サイトのシミュレーションを活用し、借り換えのメリットがあるかを確認してみてください。

7.リースバックや親族間売買を活用する

どうしても住み慣れた自宅から離れたくない場合や、子どもの転校を避けたい場合には、リースバックや親族間売買を活用する方法があります。

どちらも自宅の所有権は第三者や親族に移りますが、引越しをせずにそのまま住み続けられるという共通点があります。それぞれの仕組みと注意点を順番に確認しましょう。

■リースバック

リースバックとは、専門の不動産会社や投資家に自宅を売却し、買主と賃貸借契約を結んで毎月家賃を支払いながら引き続き住み続ける方法です。外見上の生活環境は何も変わらないため、近隣住民に事情を知られずに生活を続けられます。

ただし、買取価格は通常の市場価格の6割から8割程度と安価になる傾向です。また、買取価格と利回りをベースに算出される家賃は、相場より割高になることもあります。

■親族間売買

親族間売買とは、親や子ども、兄弟などの親族に自宅を買い取ってもらい、その後は家賃を払うなどの形で住み続ける方法です。親族同士であるため、状況を踏まえた家賃や買取金額にしやすいというメリットがあります。

ただし、買主の親族が住宅ローンを組む場合、資金の使い道が不透明になりやすいため、多くの金融機関では、親族間売買への融資を行いません。また、相場よりも著しく安い価格で売買すると、買主である親族に贈与税が課せられる恐れがあります。

どちらの方法を選択するにせよ、売却代金で住宅ローンを全額完済できなければ、抵当権の抹消ができず取引は成立しません。将来の収支や税制も含めて専門家に相談する必要があります。

【あわせて読みたい】

▶︎リースバックのメリット・デメリットとは?自宅を有効活用するための手段を解説

▶︎国土交通省がリースバックのトラブル防止に向けた新たな対策を検討

8.リバースモーゲージを利用する

リタイアや再雇用などで収入が減少し、ローン返済が難しくなった方には、リバースモーゲージを利用する方法があります。

リバースモーゲージとは、現在住んでいる自宅を担保にして金融機関から融資を受けつつ、毎月の支払いを元金の返済がない「利息のみ」に抑える方法です。生存中は利息だけを支払い、契約者が死亡した際に不動産を売却して元本を一括返済します。

ただし、リバースモーゲージには以下のような注意点があります。

- 借入金額が自宅の市場価格の5~7割程度にとどまる

- 金利上昇による返済負担増加のリスク

- 資産価値低下による融資限度額の引き下げ

- 契約者が亡くなった後の配偶者の退去リスク

また、利用対象者は、一般的に満55歳や60歳以上などシニア層に限定され、担保評価が重視されるため、都市部の一戸建てや資産価値の高いマンションが対象となります。

リバースモーゲージのメリットと注意点を正しく理解し、取り扱いのある金融機関で詳細な条件を確認してください。

金融機関にリスケジュールを交渉しつつ、同時に家計の見直しも必要となるでしょう

金融機関にリスケジュールを交渉しつつ、同時に家計の見直しも必要となるでしょう

競売を回避する任意売却の期限と注意点

競売を避ける手段として任意売却は有効な方法ですが、活用するにあたっては期限や注意点があります。ここでは、任意売却について知っておくべき2つのポイントを解説します。

任意売却ができるのは「競売の開札日前日」まで

すでに裁判所による競売手続きが進行している状態でも、途中で競売を取り下げてもらい任意売却に切り替えることは可能です。

その最終期限は、裁判所が入札箱を開けて落札者を確認する「競売の開札日前日」です。この期日を1日でも過ぎると競売手続きを止められません。

そして、この期限までに任意売却を成立させるには、実質的に、開札日の1ヶ月前には買主が決まっている必要があります。

なぜなら、買主の住宅ローン審査や承認、あるいは金融機関の抵当権抹消手続きの準備に一定の時間を要するためです。任意売却を利用するのであれば、少しでも早く不動産会社に相談して販売活動を始めることが重要です。

任意売却後も残債の返済義務は続く

任意売却によって自宅を売却しても、売却資金で住宅ローンを全額完済できなかった場合、残債の返済義務は継続します。

任意売却は、担保不動産を少しでも高く売却して借金の返済に充てるための手段であり、借金を免除する自己破産などの法的手続きとは異なるためです。

残債の支払いについては、現在の収入や生活状況を基に債権者と交渉し、毎月5,000円~2万円程度の無理のない金額での分割払いに応じてもらうケースが一般的です。

それでも返済のめどが立たない場合は、弁護士などに相談のうえ、自己破産や個人再生などの法的手続きを行い、支払い義務を免除(または減額)してもらう方法があります。

病気やけがで住宅ローンが払えなくなった場合

病気やけがによる休職や退職によって大幅な収入減があった場合、まずは活用できる保険や公的制度がないかの確認が重要です。

ここでは、病気やけがに直面した際に確認すべき保険と公的制度を解説します。

団体信用生命保険や民間保険の適用を確認

1つ目は、住宅ローンの契約時に加入した団体信用生命保険(以下「団信」)や、自身で加入している民間保険の適用を確認することです。

団信は、契約者が死亡したり高度障害状態になった場合に住宅ローンの残債が免除される保険です。近年は、死亡保障に加えてがん保障特約や3大疾病・8大疾病特約などが付帯されるケースが増えています。

具体的には、がんや脳卒中、急性心筋梗塞など、所定の病気と診断された場合に住宅ローンの残債が全額(または半分)免除されるものや、長期入院時に毎月の返済額が一定期間補填されるものなどです。

また、民間の就業不能保険や所得補償保険に加入している場合、病気やけがで働けなくなった場合に、給付金を毎月受け取れる可能性があります。

ただし、保険の適用には医師の診断書や所定の手続きが必要です。まずは住宅ローンを組んだ金融機関や加入中の保険会社に連絡し、現在の病状が保障対象となるかの確認が必要となります。

傷病手当金や労災保険などの公的制度を活用

団信や民間の保険が適用されない場合でも、公的な支援制度を活用して当面の収入を確保できる可能性があります。

会社員や公務員が病気やけがで長期間休職し、会社から十分な給与が支払われない場合、主に以下の2つの制度が利用対象となります。

- 傷病手当金

業務外の病気やけがで連続して3日以上休んだ場合、4日目から最長1年6ヶ月にわたり、これまでの給与の約3分の2が健康保険から支給される制度

- 労災保険(休業補償給付:休業給付)

業務中や通勤中の事故・けがが原因で休業した場合、休業4日目から給付基礎日額の約8割が支給される制度

これらの公的給付を活用することで、住宅ローン返済や生活費に充てる資金の確保が可能です。

ただし、自営業者やフリーランスが加入する国民健康保険には、原則として傷病手当金の制度がありません。また、会社員であってもこれらの給付金は元の給与より少なくなります。

そのため、金融機関に「現在休職中で傷病手当金を受給しているため、一定期間だけ毎月の返済額を減らしてほしい」といったリスケジュールの交渉を併せて行うことも検討しましょう。

まずは現在加入している保険の保障対象を確認し、公的制度についても対象となるか調べてみるとよいでしょう

まずは現在加入している保険の保障対象を確認し、公的制度についても対象となるか調べてみるとよいでしょう

住宅ローンが払えなくなったときによくある質問

最後に、住宅ローンが払えなくなったときに、多くの方が抱える疑問や不安に回答します。

収入合算やペアローンの場合どうなりますか?

夫婦などで収入合算やペアローンを利用して住宅ローンを組んでいる場合、どちらか一方の支払いが滞ると、もう一方に全額の返済義務が生じます。

これは、住宅ローンの契約上、お互いが連帯保証人や連帯債務者に設定されているためです。主たる債務者がローンを払えなくなった場合、金融機関は契約内容に基づき連帯保証人に対して残債の返済を請求します。

なお、離婚していても金融機関の同意がなければ、連帯保証契約は消滅しません。

金融機関で返済条件を変更すると信用情報に影響しますか?

住宅ローンの支払いが遅れる前に金融機関に相談し、返済条件の変更を行っただけであれば、基本的に個人信用情報機関に登録されることはありません。

信用情報にキズがつくのは、返済条件を変更したこと自体ではなく、一定期間(3ヶ月程度以上)の滞納や保証会社による代位弁済といった事実が発生した場合です。

任意売却すると、ローンの滞納の事実が近所や職場にばれますか?

任意売却を行ったからといって、住宅ローンを滞納している事実が近所や職場に知れ渡ることは基本的にありません。

なぜなら、任意売却の販売活動そのものは一般的な不動産取引と同じだからです。不動産ポータルサイトに物件情報が掲載されることはあっても、売却理由が記載されることはなく、周囲からは通常の住み替えと見分けがつきません。

自宅の売却には、どのような費用がかかりますか?

自宅を売却する際には、以下のような諸経費が発生します。

■売却時の主な費用

- 仲介手数料:不動産会社に支払う報酬

- 印紙税:売買契約書に貼付する収入印紙代

- 抵当権抹消登記費用:金融機関の抵当権を外す費用(司法書士への報酬や登録免許税)

- 住宅ローン手数料:繰り上げ完済の手数料(無料から数万円)

- 譲渡所得税:売却によって利益(譲渡所得)が出た場合に支払う税金

売却価格によっては、数十万円から百万円を超えるまとまった諸費用が必要です。ただし、任意売却の場合、手元に現金を用意しておく必要は基本的にありません。

これは、事前に金融機関の合意を得ることで、売却に必要な諸経費をすべて売却代金の中から清算することが認められているためです。つまり、準備できる現金がなくても、任意売却の手続きは進められます。

最適な解決策を見極めるためにも、売却査定で自宅の価値を把握しよう

住宅ローンの返済ができないまま、金融機関からの督促を放置しても、状況はますます悪化するだけです。最終的には、競売にかけられて自宅から強制退去させられるという最悪の事態を迎えるだけです。

この記事では、住宅ローンを払えなくなった場合の8つの解決策を解説してきましたが、大きく分けると、リスケジュールや借り換えなどのように「自宅を手放さない方法」と、通常売却や任意売却のように「自宅を手放す方法」に分類されます。

自宅を手放すのであれば、最初にすべきことは、いくらで売れるのかという正確な市場価値を把握することです。

売却価格が分からなければ、売った後にローンがいくら残るのかを判断できません。残債が明確にならなければ、金融機関との任意売却の交渉も、その後の生活再建に向けた分割返済の計画も難しくなります。

そのため、最善の解決策を実行するには、まずは複数の不動産会社の査定を依頼し、適正な売却価格を知ることが重要です。

「LIFULL HOME'Sの不動産売却査定サービス」を利用すれば、独自の厳格な基準をクリアした全国の優良不動産会社に対して一括で査定を依頼できます。まずは客観的な査定額を把握し、専門家とともに現実的な再建への一歩を踏み出してください。

【あわせて読みたい】

▶︎差し押さえを回避するための不動産売却ガイド 競売までの流れや売却のコツを解説

記事執筆

吉満 博(よしみつ ひろし)

吉満 博(よしみつ ひろし)

不動産ライター/不動産コンサルタント

宅地建物取引士/ファイナンシャルプランニング2級技能士/住宅ローンアドバイザー

大学で建築を専攻後、ゼネコンおよびハウスメーカーにて、オフィスビルから一戸建て・アパートの設計業務に従事。意匠設計や法規制、構造などの専門的知識を習得。 その後、自身の住宅購入をきっかけに不動産会社を独立開業。売買仲介の実務を行う傍ら、ライフプラン作成を軸とした提案で多くの顧客をサポート。 現在は自身の実務やサイト運営の経験を活かして、不動産を中心に金融・相続など幅広くライターとして活動するほか不動産売買のコンサル業務を行う。これまでに執筆・監修した記事は700本を超える(2025年12月現在)

記事監修

寺林 智栄(てらばやし ともえ)

寺林 智栄(てらばやし ともえ)

弁護士 札幌弁護士会所属弁護士。

札幌弁護士会所属。2007年弁護士登録。2025年12月にてらばやし法律事務所を設立。2013年頃よりネット上で法律記事の執筆や監修を開始。執筆・監修記事がYahoo!トピックスで複数回1位を獲得した経験あり。多様な法律問題を一般の方が正しく理解できるようわかりやすく解説することを信条としています。