2020年前後、コロナ禍の不安の中でマンションを購入した人たちにとって、2026年は売却の「好機」と言えるかもしれません。

2020年前後、コロナ禍の不安の中でマンションを購入した人たちにとって、2026年は売却の「好機」と言えるかもしれません。

その後の不動産相場の高騰により、多額の売却益が期待できるだけでなく、税制上の利点を生かすことができるタイミングが2026年から訪れる場合があるからです。

また、ライフステージの変化などにより値上がり益を生かした「攻めの住み替え」を検討しているという人もいるでしょう。

この記事では、不動産業界で活躍する4名の識者のコメントを交えながら、2026年に現在の保有しているマンションを売却して、よりグレードや資産性の高いマンションに住み替える際の注意点を解説していきます。

もくじ

家・マンション・土地を売るなら

ホームズで査定依頼

不動産売却査定サービスは、地域密着の不動産会社から大手まで

充実の会社情報を比べ、連絡が欲しい複数の会社に一括で査定依頼できます。

依頼後、即日~3日以内に不動産会社から連絡がきます。

出演者プロフィール

高田 一洋氏(たかだ かずひろ)

高田 一洋氏(たかだ かずひろ)

一心エステート株式会社 代表取締役。大学卒業後、東京都心の高額不動産の売買・賃貸仲介の実績を積み上げ、営業、営業管理職、支店長を経験後、一心エステート株式会社を創業。著書に「マンション売却の錬金術」がある。

X:@Takada_Issin

HP:一心エステート株式会社

藤田 祥吾氏(ふじた しょうご)

藤田 祥吾氏(ふじた しょうご)

株式会社FJリアルティ 代表取締役。 筑波大学卒業後、株式会社ケン・コーポレーションに入社。 湾岸マンション価格ナビ時代にスムログブロガー「ふじふじ太」として活躍し、2023年に独立し株式会社FJリアルティを設立

X:@fuji_fujita_kun

HP:FJリアルティ

稲垣 ヨシクニ氏(イナガキ ヨシクニ)

稲垣 ヨシクニ氏(イナガキ ヨシクニ)

株式会社キズナファクトリー 代表。2004年、株式会社レオパレス21に入社。2014年、株式会社KIZNUAFACTORYを創業。不動産歴20年超の現役不動産会社社長。著書に「住む資産形成 資産価値重視で後悔しないマンションの選び方」がある。

X:@inagaki_kizuna

YouTube:東京不動産大学 - 都心マンションブランド購入の専門家 -

2LDK

2LDK

首都圏エリアのマンション情報を発信するブロガー。多くのマンション購入・売却検討者から相談に回答。ライフステージに合わせた柔軟な住まい方を提案している。2026年4月に初の著書「絶対に失敗しないマンション購入の教科書」が発売

X:@2ldk18

note:2LDKメンバーシップ

関連Youtubeチャンネル

2026年に「売り時」を迎える2020年前後に取得したマンション

ここ数年、都心を中心にマンション価格の高騰が続いています。しかし、今から6年前の2020年はコロナ禍の影響により、「都心の不動産は暴落するのではないか」という悲観的な言説が飛び交っていました。

1LDKの物件はなかなか売れずに「職住分離」の考え方が浸透した結果、3LDKや戸建てはそれなりに売れていた記憶があります。

2026年までに資産価値が高まったマンションは?

このように2020年頃には悲観的な雰囲気もあった都心のマンション市場ですが、実際にはその後大きく上昇しました。

このように2020年頃には悲観的な雰囲気もあった都心のマンション市場ですが、実際にはその後大きく上昇しました。

ここ数年の値上がりが顕著なエリアや物件には、どのようなものがあるのでしょうか?具体例を挙げてもらいました。

2020年頃から現在にかけて坪単価が大きく上昇したマンションの例

| 物件名 | エリア | 2020年頃の坪単価 | 現在の坪単価 | 上昇率 |

|---|---|---|---|---|

| 白金ザ・スカイ | 港区白金 | 約550〜600万円 | 約1,400万円 | 約2.4倍 |

| ブリリアマーレ有明 | 江東区有明 | 約250万円 | 約600〜650万円 | 約2.5倍 |

| パークタワー勝どき | 中央区勝どき | 約400万円 | 約900万円 | 約2.3倍 |

| ブランズタワー豊洲 | 江東区豊洲 | 約350万円 | 約900万円 | 約2.6倍 |

※坪単価は実際の成約価格とは異なる場合があります。

2LDK(約55m2)を17坪ぐらいとすると、1,400万-600万×17=1億3,600万。諸経費やローン残債を考えてもかなりの額が手元に残ることになります。そのほかにもブリリアタワー浜離宮やパークコート浜離宮ザ・タワーも同様のレベルで値上がりしていると思います。

3000万の特別控除だけでは非課税にしきれない利益が出ている場合は、取得から5年が経過して税率が下がるタイミングで売却するのは合理的な選択肢と言えるでしょう。

象徴的な例としてブリリアマーレ有明が挙げられます。コロナ前は坪250万円程度でしたが、現在は坪600〜650万円という価格になっています。

マンションの売却益を生かした実際の住み替え事例

実際に、売却益を得ることができた事例や活用した住み替え事例も紹介してもらいました。

税金を抑えてマンション内アップグレードを実現

年収も上がっていたためフルローンで住み替え先を購入することができたそうです。つまり、税金を払わず広いところに引っ越して、資産も増やすことができたというわけです。

最初は一戸建ての購入を考えていたので、とても感謝してくれましたね(笑)。

市場の「歪み」を利用し売却益を獲得

その後、海外転勤が決まったため8ヶ月後に売却することになったのですが、その時の価格は1億6,500万円でした。 ペアローンだったので3,000万円控除を2人分使い、利益がまるまる手元に残ったので家賃もかからず、お金も増えたと喜んでいただけました。

これはどちらかというと、市場の歪みを見つけるアービトラージのような事例ですね。

都心から「再開発エリア」への戦略的シフト

幕張ベイパークのような物件は、そうした方々の住み替え先として人気ですし、個人的にも環境が合う方にはおすすめしやすい物件の一つです。

また、相談いただく方の中では、東京を出て浦和や武蔵小杉を選択するパターンもありますね。

売却時の手取り増につながる長期譲渡所得への切り替わり

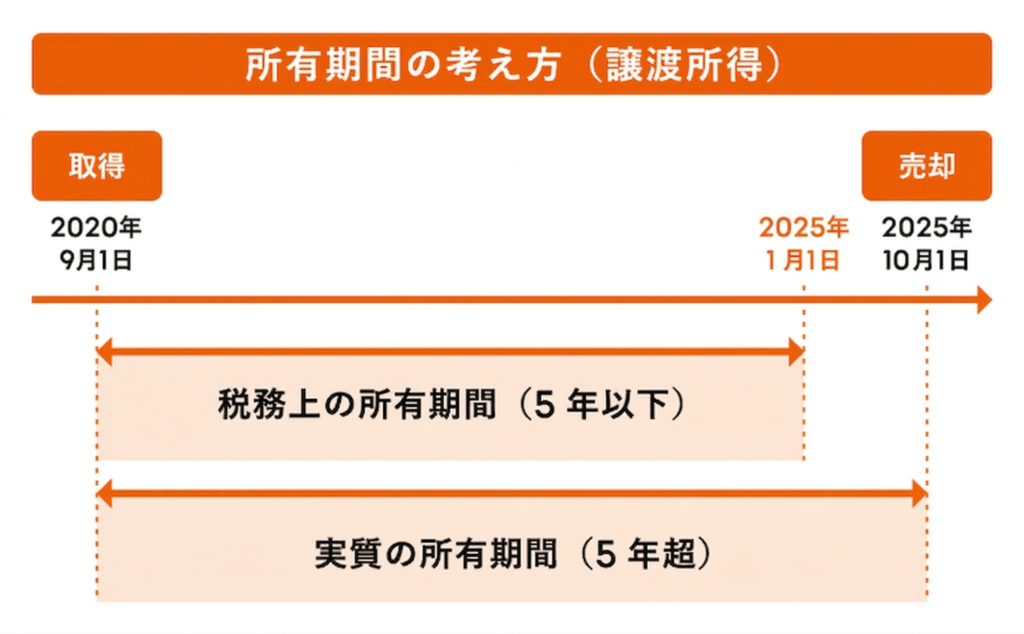

値上がりしたマンションの売却を検討する際に、注意すべきポイントの一つが譲渡所得税です。 マンション売却によって得た利益、譲渡所得への税率は所有期間が「5年以下」か「5年超」かで大きく変わります。

- 短期譲渡所得(5年以下):税率 約40%

- 長期譲渡所得(5年超):税率 約20%

この「5年」の数え方には、注意が必要です。何故なら単純に「売却した日」ではなく、「売却した年の1月1日時点において、所有期間が5年を超えているかどうか」で判定されるからです。

例えば、2020年9月に引き渡しを受けたマンションを2025年10月に売却したとします。この場合、カレンダー上は5年が経過していますが、「売却した年の1月1日(2025年1月1日)」の時点では5年に満たないため、短期譲渡所得の税率が適用されます。

一方、2020年中に取得した物件を2026年中に売却した場合は、長期譲渡所得が適用されます。

「含み益」をいかして住み替えする際の注意点

住み替えの場合、それまで所有していたマンションを売却して利益が出たとしても、新たに購入するマンション価格も上昇している点に注意が必要です。

現在の市況を踏まえた住み替え時の注意点を語ってもらいました。

また、住み替え先のマンションを将来売却する場合にマイナスが出てしまう可能性もあるでしょう。

そのため、私は相談者の方に対して、「自分と家族の満足度が高まる物件を 選んで買い、それから売りを考えましょう」とお伝えしています。 例えば同じエリアで2LDKから3LDKへ住み替えを行う場合、今住んでいる自宅の倍近い価格で近場の3LDKを買わないといけないケースもあり得ます。また住み替えには、仲介手数料など物件価格の10%程度のコストが売りと買いを合わせるとかかります。

そうしたコストをかけてもなお、満足度が上がるマンションを見つけられ るか、もしくは資産形成の観点ならよりリセールバリューに期待できるか を、しっかりと考慮する必要があります。

一つは購入した当初より年収が上がっていれば、住宅ローンの借入額を大きくできる可能性がある点です。また、現在はペアローンを利用するご夫婦も増えていますから、その場合でも借入可能額は大きくなります。

また、「含み益」は保有しているだけでは利回りを生みません。しかし、売却により一度現金化して、住宅ローンを組み、余った資金で投資信託を購入すれば3〜5%の利益が生まれます。

もう一つは、売却益を担保にローンの借入額を伸ばす場合があるので、そちらを選択する方も多いですね。

ただ、買い替え先の価格も高くなっているので、3,000万円の利益が出ていたとしても頭金にして同じようなマンションを購入してもあまり意味がありません。

購入当初より世帯年収が上がっており、今後も増加傾向にあることがベースにあった上で、現金化した資金の使い道が明確になっているかどうかが重要です。NISAに回すなど、何かしらの運用先が決まっている方でなければ、私は住み替えを進めていません。

売却活動における注意点と現在のマンション市況

最後に売却活動全体における注意点と現在のマンション市況についても教えていただきました。

初めて売却を考える方は、囲い込みという概念自体を理解していないこと も多いので、まずその仕組みを理解することが重要です。

購入して半年や1年で次の物件に申し込んでいる方も見かけるのですが、よほど短期で売却益が出れば別ですが、取引コストがかさんでマイナスになる可能性が高い。住み替えのスパンは特殊事情がない限り、最低でも3〜5年は見た方が良いでしょう。

私の場合、「今から短期で利益を出したいなら、湾岸では難しい」とはっきりお伝えするようにしています。長期的な視点で見るなら十分可能性はありますが、1〜2年で爆益を狙うのであれば他のエリアの方が可能性はあるでしょう。

これまでも説明してきたように新たに購入する物件の価格も上がっているので、売却益を生かした「攻めの住み替え」は、自分自身の年収も上げていくという覚悟がないと成立しづらい。物件頼りになってしまうのはリスクが高いでしょう。

数年前に購入した人の成功エピソードを聞いて、自分も同じことができると考えているのかもしれませんが、今は状況が変わっていますし、より目利きが試される局面になっていることを認識しておくべきでしょう。

まずは自身の資産の価値を知ることが重要

この記事では、2020年前後にマンションを購入した方や売却益を生かした住み替えを検討している方に向けて、現在の市況や注意点を解説してきました。

納得のいく「攻めの住み替え」を実現するためには、客観的な数字に基づいた戦略が欠かせません。買い替え先の価格も高騰している今だからこそ、売却益をどう活かすかという綿密な資金計画が成功の鍵を握ります。

そのためには、まず「自身が所有しているマンションがいま、いくらで売れるのか」を知ることがスタート地点です。住み替えを検討している人は、ホームズの一括査定で「自身の資産の現在地」を確認することからスタートしてみてはいかがでしょうか。