近年、光熱費の高騰を受け、省エネ住宅への関心が高まっています。 既存住宅の省エネリフォームが推奨され、政府はさまざまな助成制度を拡充。中古住宅を購入してリフォームしたり、居住中の住宅の省エネ化を検討する人が増加傾向にあります。

住宅金融支援機構は、2022年に「グリーンリフォームローン」を新設しました。グリーンリフォームローンは、省エネリフォームに利用できる全期間固定金利の融資制度です。

本記事では、最大1,000万円まで無担保で利用できる本制度の仕組みや、最新の利用状況について解説します。

この記事で分かること

- 最大1,000万円まで利用可能な「グリーンリフォームローン」の制度概要

- 申込件数が増加中の最新利用実績

もくじ

グリーンリフォームローンとは?2025年10月の制度拡充で最大融資額は1,000万円に

「グリーンリフォームローン」は、住宅金融支援機構が提供する、省エネリフォームを対象とした融資制度です。

政府は、2050年までにカーボンニュートラルを目指すとして脱炭素や省エネ化を推進しています。しかし、住宅ストックの約9割が、現行の省エネ基準を満たしていないという背景から、2022年10月に住宅の省エネ化を推進する目的でグリーンリフォームローンが創設されました。

グリーンリフォームローンの対象、返済期間は?

2025年10月に、融資限度額が500万円から最大1,000万円に引き上げる制度拡充が行われ、大規模なリフォームも利用可能となりました。無担保・無保証・融資手数料が不要であることが特徴であるといえます。

※高齢者向け返済特例(ノンリコース型)を利用する場合は、担保が必要

対象となる住宅:自ら居住する住宅、セカンドハウスまたは親族が居住するための住宅

対象となるリフォーム工事:断熱改修または高効率給湯機などの省エネ設備設置工事を含むリフォーム

※省エネリフォーム工事にかかった費用と同額までであれば、システムキッチンへの交換や外壁塗装など、その他の一般的なリフォーム工事にも融資を利用することが可能です。

返済期間:10年以内、もしくは年齢による最長返済期間

金利タイプ:全期間固定金利

グリーンリフォームローンの工事費の構成と融資限度額の考え方(例)。省エネリフォーム工事に該当する工事費の同額まで、任意のその他リフォーム工事費が融資の対象となります。住宅金融支援機構 グリーンリフォームローンのご案内より

グリーンリフォームローンの工事費の構成と融資限度額の考え方(例)。省エネリフォーム工事に該当する工事費の同額まで、任意のその他リフォーム工事費が融資の対象となります。住宅金融支援機構 グリーンリフォームローンのご案内より

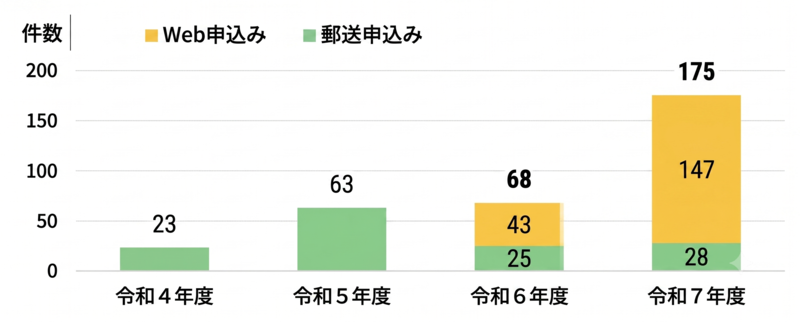

申込件数が2倍超に増加。築年数の平均は26.6年

2026年5月26日に住宅金融支援機構が発表した2025年度の利用実績を見ると、グリーンリフォームローンの利用者数が増加傾向にあることがわかります。

2025度の申込件数は175件で、前年度の68件から大幅に増加しました。融資実行金額も3.5億円と前年度比285.4%に増加し、累積融資金額は6.3億円に達しています。

グリーンリフォームローン申込件数推移。住宅金融支援機構 【グリーンリフォームローン】の令和7年度利用実績等について

グリーンリフォームローン申込件数推移。住宅金融支援機構 【グリーンリフォームローン】の令和7年度利用実績等について

出典:住宅金融支援機構 【グリーンリフォームローン】の令和7年度利用実績等について

利用者の属性と資金計画

利用者の年齢層は、40代(29.7%)と50代(27.4%)を中心に、30代以下からシニア層まで幅広く利用されています。

建物タイプは一戸建てが90.9%と最も割合が大きく、対象となる建物の平均築年数は26.6年でした。特に、築16〜30年の物件が全体の39%を占めており、中古物件の購入や、築年数が経過した自宅の修繕のタイミングで多く利用されていることが伺えます。

資金計画の平均値は以下の通りです。

所要資金(リフォーム総額):約640万円

希望融資額:約414万円

毎月返済額:約4.1万円

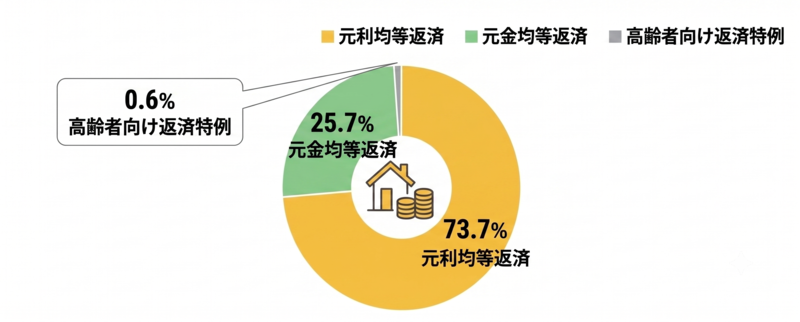

また、返済方法としては「元利均等返済」が73.7%と最も多く選ばれています。

グリーンリフォームローン返済方法(割合)。住宅金融支援機構 【グリーンリフォームローン】の令和7年度利用実績等について

グリーンリフォームローン返済方法(割合)。住宅金融支援機構 【グリーンリフォームローン】の令和7年度利用実績等について

出典:住宅金融支援機構 【グリーンリフォームローン】の令和7年度利用実績等について

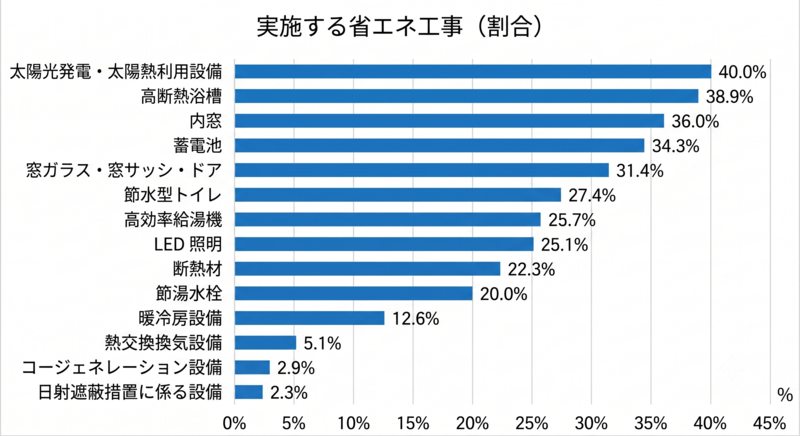

対象となった省エネ工事の上位は?

対象となった省エネ工事の内容としては、以下のような設備導入や断熱工事が多くの割合を占めています(※複数工事の場合はすべて計上)。

1位:太陽光発電・太陽熱利用設備(40.0%)

2位:高断熱浴槽(38.9%)

3位:内窓(36.0%)

4位:蓄電池(34.3%)

5位:窓ガラス・窓サッシ・ドア(31.4%)

グリーンリフォームローンで実施する省エネ工事(割合)。住宅金融支援機構 【グリーンリフォームローン】の令和7年度利用実績等について

グリーンリフォームローンで実施する省エネ工事(割合)。住宅金融支援機構 【グリーンリフォームローン】の令和7年度利用実績等について

出典:住宅金融支援機構 【グリーンリフォームローン】の令和7年度利用実績等について

グリーンリフォームローンの3つの特徴

グリーンリフォームローンは、主に以下の3つの特徴があります。

全期間固定金利による「返済計画の立てやすさ」

昨今の金利上昇局面では、変動金利型で借り入れた場合、金利上昇のリスクがあります。グリーンリフォームローンは、契約時点での金利が完済時まで適用されるため、今後の金利変動に左右されず、長期的な返済計画を立てやすいといえるでしょう。

基本的に融資金利は毎月見直しが行われるため、最新のグリーンリフォームローンの金利は、住宅金融支援機構HPを参照してください。

無担保・無保証・手数料無料

民間金融機関の一般的なローンの場合、保証料や融資手数料が別途かかることが一般的ですが、グリーンリフォームローンはこれらの費用が発生しないため、実質的な総支払額の負担が軽減されます。

ZEH水準への金利優遇(グリーンリフォームローン S)

ZEH(ゼッチ)水準を満たすリフォームを実施する場合、「グリーンリフォームローンS」が適用されます。

具体的には、2026年6月(適用期間は6月30日まで)の融資金利は、グリーンリフォームローンで年1.98%(新機構団信に加入する場合)で、グリーンリフォームローンSは1.68%に引き下げられます。

グリーンリフォームローンSの要件となる工事(住宅内の一の区画をZEH水準とする断熱改修工事)については、住宅金融支援機構の資料を参照ください。

参考:住宅金融支援機構 【グリーンリフォームローン】技術基準・物件検査のご案内

グリーンリフォームローンSは、開口部(窓・ドアなど)の工事、および断熱材の工事を行い、工事後に外皮性能がZEH水準を満たす必要があります

グリーンリフォームローンSは、開口部(窓・ドアなど)の工事、および断熱材の工事を行い、工事後に外皮性能がZEH水準を満たす必要があります

グリーンリフォームローンは、国の補助金制度(住宅省エネキャンペーン2026など)との併用が可能です。補助金の利用には、要件があります。要件や詳細は住宅省エネ2026キャンペーンホームページなどを参照ください。

【あわせて読みたい】

▶︎マンション売却時のフローリング傷は査定に影響する? 補修の判断基準を解説

▶︎マンション売却時にハウスクリーニングは必要?メリットや費用相場も解説

記事執筆

LIFULL HOME'S 不動産売却査定 編集部

日本最大級の不動産・住宅情報サイト 「LIFULL HOME'S(ライフルホームズ)」の不動産売却査定サービスでは、不動産売却に関する疑問や悩みに答える「よくわかる!不動産売却」をお届けしています。記事は宅地建物取引士、マンション管理士、不動産鑑定士、ファイナンシャルプランナーなどの資格を持つ専門家による監修や校閲チェックを行う体制を構築しています。