家を売却したあと「利益が出ていないから確定申告は不要」と考えてしまうと、申告漏れにつながるおそれがあります。

実際には、譲渡所得がマイナスの場合、確定申告は原則不要となりますが、3,000万円の特別控除や譲渡損失の特例を適用させる場合は確定申告が必要になります。判断を誤ると本来受けられる控除を使えなかったり、あとから税務署から確認を受ける可能性もあります。

この記事では、家の売却後に確定申告が不要なケースと必要なケースを整理したうえで、必要書類や申告のやり方まで分かりやすく解説します。

【この記事で分かること】

【あわせて読みたい】

▶︎家を売る「手順・流れ」を徹底解説!売却成功のための事前準備と注意点

もくじ

家・マンションを売るなら

ホームズで査定依頼

不動産売却査定サービスは、地域密着の不動産会社から大手まで

充実の会社情報を比べ、連絡が欲しい複数の会社に一括で査定依頼できます。

依頼後、即日~3日以内に不動産会社から連絡がきます。

家の売却後に確定申告が不要なケース

家の売却後に、すべての人に確定申告が必要になるわけではありません。ここでは、家の売却後に確定申告が不要なケースを紹介します。

- 譲渡所得がマイナスになる場合

- 譲渡所得と他の所得が合計20万円以下の場合

譲渡所得がマイナスになる場合

家の売却によって譲渡所得がマイナスになる場合は、原則として確定申告は不要です。

譲渡所得は、以下の計算式で求められます。

譲渡所得 = 売却価格 −(取得費 + 譲渡費用)

※参考:No.1440 譲渡所得(土地や建物を譲渡したとき)|国税庁

たとえば、家の売却価格が購入時より低かった場合や、仲介手数料・印紙税などの譲渡費用を差し引いた結果として利益が出なかった場合は、譲渡所得が0円以下になります。

譲渡所得が0円以下になれば、原則として所得税が発生しないため、確定申告も不要です。

譲渡所得と他の所得が合計20万円以下の場合

年末調整を受けている給与所得者であれば、家の売却による譲渡所得と、配当所得・雑所得など給与所得や退職所得以外の所得の合計が20万円以下のときは、確定申告が不要です。

たとえば、勤務先で年末調整を受けている会社員が、家の売却による譲渡所得10万円と副業による雑所得8万円を得ていた場合、合計は18万円なので原則として確定申告は不要です。一方、家の売却による譲渡所得15万円に配当所得7万円がある場合は、合計22万円となるため、確定申告が必要になります。

ただし、20万円の基準は年末調整済みの給与所得者に関する扱いであり、個人事業主などにはそのまま当てはまりません。

※参考:確定申告が必要な方|国税庁

家の売却後に確定申告が必要なケース

家の売却後に確定申告が必要になるのは、基本的に譲渡所得が発生した場合です。ただし、マイホームの売却では税額が発生しない場合でも、特例の適用を受けるために確定申告が必要になることがあります。

たとえば、3,000万円特別控除の特例や譲渡損失の損益通算および繰越控除の特例を適用する場合は、申告が必要です。ここでは、家の売却後に確定申告が必要となる代表的なケースを紹介します。

- 【注意】3,000万円特別控除の特例を適用する場合

- 【注意】譲渡損失の損益通算および繰越控除の特例を適用する場合

【注意】3,000万円特別控除の特例を適用する場合

マイホームを売却して利益が出た場合でも、3,000万円特別控除の特例を使えば、譲渡所得から最高3,000万円まで控除できます。

たとえば、家の売却による譲渡所得が2,000万円であれば、3,000万円特別控除の特例を適用することで課税される譲渡所得は0円になります。このように特例を適用させることで税額が発生しないケースでも、確定申告が必要です。

適用条件の例としては、以下のようなものが挙げられます。

- 売却する家が居住用財産に該当していること

- 売却した年の前々年までに特定の特例を利用していないこと

- 居住しなくなってから3年を経過する年の12月31日までに売却していること

※参考:No.3302 マイホームを売ったときの特例|国税庁

【注意】譲渡損失の損益通算および繰越控除の特例を適用する場合

譲渡損失の損益通算および繰越控除の特例を適用する場合でも、確定申告が必要です。

家の売却で譲渡損失が出た場合、原則として確定申告は不要です。ただし、マイホームについて一定の要件を満たすと、譲渡損失を給与所得や事業所得など他の所得と相殺する損益通算や、控除しきれなかった損失を翌年以後3年間繰り越して控除できる特例があります。

譲渡損失に関する特例は、主に以下の2種類です。

- 特定のマイホームの譲渡損失の損益通算および繰越控除の特例

- マイホームを買い換えた場合の譲渡損失の損益通算および繰越控除の特例

前者は住宅ローンが残っているマイホームを、ローン残高を下回る価格で売却した場合に適用を検討する特例です。一方、後者はマイホームを売却して新たなマイホームに買い換えた場合に適用を検討する特例です。

どちらも譲渡損失をその年の他の所得と損益通算でき、控除しきれなかった損失は翌年以後3年間繰り越せる点は共通しています。ただし、適用要件には違いがあるため、以下の表で確認しておきましょう。

| 項目 | 特定のマイホームの場合 | マイホームを買い換えた場合 |

|---|---|---|

| 主な対象 | 売却時にローン残高が売却価格を上回り、譲渡損失が生じた場合 | 買い換えに伴って旧居の売却で譲渡損失が生じた場合 |

| マイホームの買い換え | 不要 | 必要 |

| 住宅ローンの要件 | 売却する家に返済期間10年以上の住宅ローンが残っていること など | 買換資産はローンで購入し、返済期間は10年以上あること |

| 控除対象となる損失 | 譲渡損失のうち、一定の計算による金額 | 譲渡損失の全額が対象となる場合がある |

※参考1:No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき|国税庁

※参考2:No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき|国税庁

家の売却後に確定申告をしないとどうなる?

家の売却後に確定申告が必要なのに申告しなかった場合、あとから税務署に申告漏れを指摘される可能性があります。土地や建物の売買は登記などの記録が残るため、家を売却した事実そのものを隠すことは難しいからです。

申告漏れがあると、税務署から確認の連絡や書類の送付を受けることがあり、状況によっては本来納めるべき税額に加えて無申告加算税や延滞税がかかる場合もあります。主なペナルティは以下のとおりです。

| ペナルティ | 内容 |

|---|---|

| 無申告加算税 | 確定申告が必要なのに、期限までに申告しなかった場合にかかる税金。申告のタイミングや状況によって税率が異なる |

| 重加算税 | 仮装や隠ぺいなど、悪質と判断される行為があった場合に課される税金。通常の無申告加算税よりも重い負担になる |

| 延滞税 | 納付期限までに税金を納めなかった場合にかかる税金。納付が遅れた日数に応じて発生する |

特に、無申告加算税は期限後に自分で申告したのか、税務署から指摘を受けた後なのかによって税率が変わります。申告が遅れるほど負担が重くなる可能性があるため、申告が必要か迷う場合でも早めに確認することが大切です。

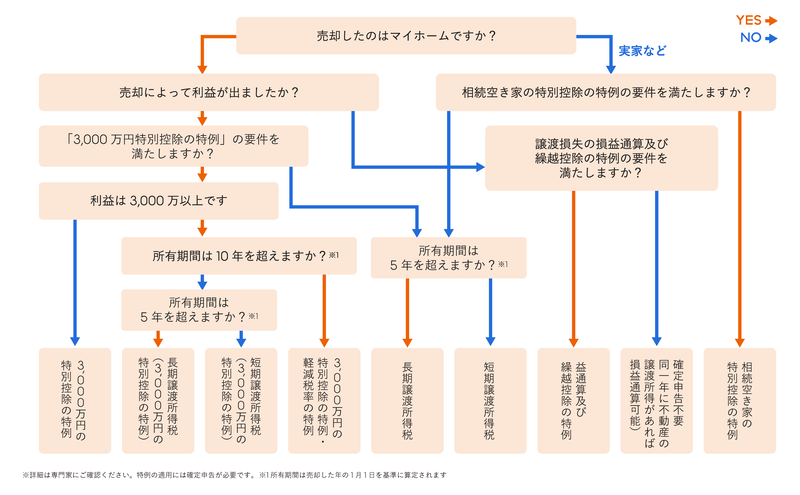

確定申告が必要か分かる!判定フローチャート

以下のポイントを確認することで、家を売却したあとに確定申告が必要かどうかを整理できます。

確定申告が必要なのはどんなケース?

① 売却価格から取得費と譲渡費用を引いた譲渡所得がプラスになった

→ 確定申告が必要(譲渡所得税が発生する)

② 3,000万円特別控除など特例を使って税額を下げたい

→ 確定申告が必要(税額が0円になる場合でも申告が必要)

③ 譲渡損失が出て損益通算や繰越控除の特例を使いたい

→ 確定申告が必要(損失を活用するために申告が必要)

④ 譲渡所得がマイナス、かつ特例も使わない

→ 原則として確定申告は不要

ポイントは、最終的に税額が発生するルートだけでなく、3,000万円特別控除や譲渡損失の損益通算および繰越控除などの特例を利用するルートに進んだ場合も確定申告が必要になることです。

つまり、家の売却後は利益が出たかどうかだけで判断するのではなく、マイホームに使える控除や特例を使うかどうかまで含めて確認することが、申告漏れ防止のポイントです。

家の売却後に確定申告をする際の必要書類

家の売却後に確定申告をする場合、申告書だけでなく、売却価格や取得費、譲渡費用を確認できる書類もあわせて準備する必要があります。

特に、家の売却では譲渡所得の計算に必要な資料がそろっているかで申告のしやすさが大きく変わるため、まずは基本となる書類を一式そろえておきましょう。

なお、マイホームの売却で3,000万円特別控除の特例などを利用する場合は、自分が住んでいたことを証明する住民票の除票など、追加書類が必要になることがあります。詳細は適用する特例ごとに確認するのが安心です。

| 必要書類 | 主な内容・用途 | 取得場所 |

|---|---|---|

| 確定申告書 | 第一表・第二表に加えて、家の売却による譲渡所得を申告する場合は第三表(分離課税用)を使用する | 税務署、国税庁ホームページ など |

| 譲渡所得の内訳書 | 売却価格、取得費、譲渡費用、所在地、引渡し時期などを記入し、譲渡所得を計算するための書類 | 税務署、国税庁ホームページ など |

| 売買契約書のコピー | 売却時の契約内容を確認するために必要。購入時の売買契約書もあれば、取得費の確認資料として役立つ | 本人保管。紛失している場合は、契約した不動産会社に確認できることもある |

| 登記事項証明書 | 売却した家の登記内容を確認するための書類 | 法務局窓口、オンライン申請 など |

| 取得費の領収書 | 家の購入代金のほか、購入時にかかった仲介手数料や登録免許税、不動産取得税などを確認するための書類 | 本人保管 |

| 譲渡費用の領収書 | 仲介手数料、印紙税、解体費用など、譲渡費用として計上できる支出を証明するために使う | 本人保管 |

| 本人確認書類 | マイナンバーカードや運転免許証など。申告者本人を確認するために必要 | 本人保管 |

※参考:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁

自分でできる?家の売却後における確定申告のやり方

家の売却後の確定申告は、自分で行うことも可能です。ここからは、以下のやり方を解説します。

- 譲渡所得の内訳書の書き方

- 確定申告書の書き方

- 確定申告の手間を減らすなら「e-Tax」がおすすめ

基本的には、必要書類を揃えたうえで譲渡所得の内訳書を作成し、その内容を確定申告書に反映して提出する流れで進めます。国税庁の確定申告書等作成コーナーを使えば、画面の案内に沿って入力できるため、はじめてでも進めやすくなっています。

ただし、家の売却では購入時の資料が不足していたり、建物の減価償却費の計算が必要だったりして入力に迷いやすい場面もあります。一部の控除・特例を使う場合も確定申告が欠かせません。迷う点があるときは税務署や税理士に確認しながら進めると安心です。

譲渡所得の内訳書の書き方

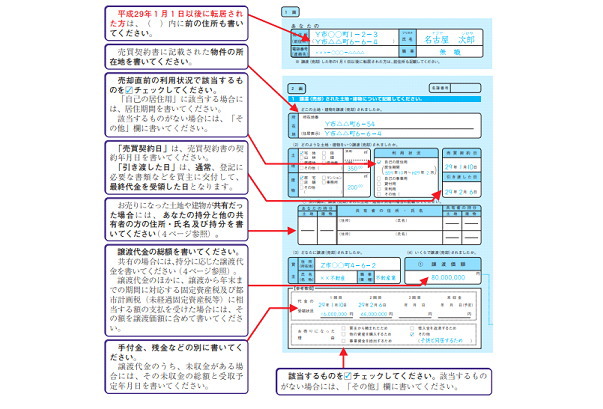

譲渡所得の内訳書は、家の売却で生じた譲渡所得を計算するための書類です。国税庁の「令和7年分譲渡所得の申告のしかた」では、売却した資産の所在地、売買契約日、売却価格、取得費、譲渡費用などを順に記入する形式になっています。

まずは売買契約書、購入時の契約書、仲介手数料などの領収書を手元にそろえ、資料を見ながら記入していくとスムーズです。

<内訳書1面>

- 申請者の氏名・住所など:氏名・住所とあわせて一定期間内に転居している人は、前住所も記載する

<内訳書2面>

- 売却した家の所在地:売買契約書記載の売却した家の所在地を記載する

- 売却した家の用途・面積:売却した家の用途や面積を、売買契約書をもとに記載する

- 売買契約日・引渡し日:売買契約日と引渡し日を売買契約書や引渡確認書をもとに記載する

- 共有者情報:売却した家に共有者がいれば共有者の情報を記載する

- 売却相手の情報:売却相手の情報を売買契約書をもとに記載する

- 受取った金額や売却した理由:買主から受取った金額と受取時期を売買契約書や引渡関連書類を見ながら売却理由とあわせて記載する

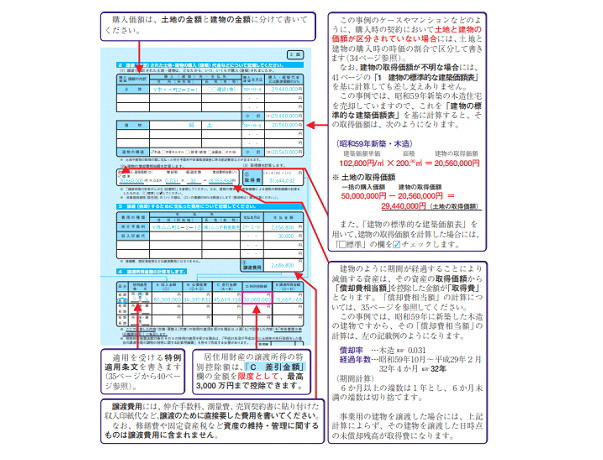

<内訳書3面>

- 売却した家の購入情報:購入時の売買契約書をもとに、家を購入したときの金額を記載する。購入時の売買契約書がない場合は、売却金額の5%の金額を記載する

- 建物の減価償却費:建物の取得費から減価償却費を差し引く必要があるため、国税庁のホームページなどを確認しつつ計算し記載する

- 売却に要した費用情報:家の売却に必要な費用を売買契約書や領収証を見ながら記載する

- 譲渡所得の計算:それぞれ記載した数字をもとに、譲渡所得を計算する

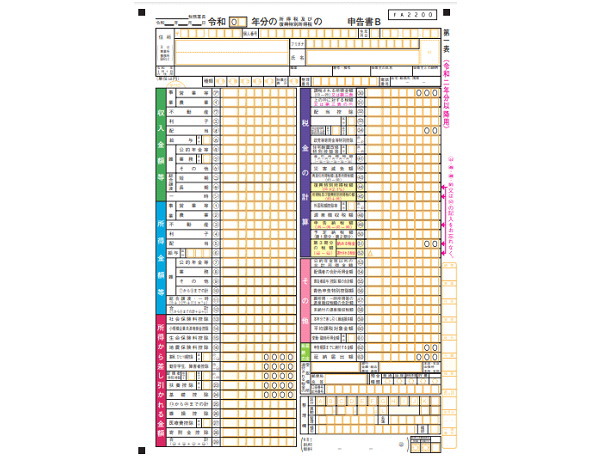

確定申告書の書き方

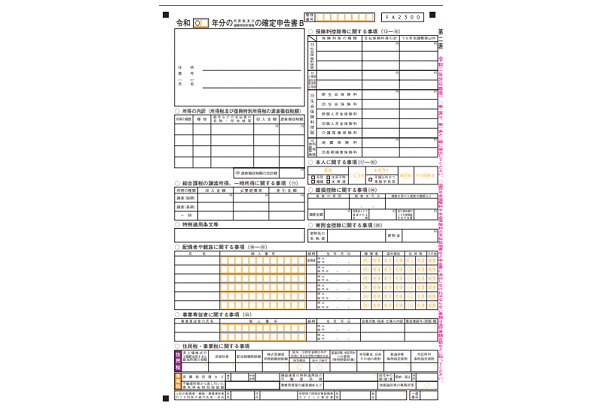

家の売却後の申告では、確定申告書の第一表・第二表に加えて、第三表(分離課税用)を使用します。第三表は、内訳書で計算した譲渡所得の金額を転記するための書類で、家の売却に関する税額計算の中心になります。

<確定申告書第一表>

- 申請者の住所・氏名など:申請者の住所や氏名などを上部に記載する。表の上部には空白の横に「申告書」と記載されている箇所があるので、左に「確定」と記載する

- 収入金額・所得金額・所得から差引かれる金額:給与所得や各種控除がある場合は源泉徴収票などをもとに記載する

<確定申告書第二表>

- 申請者の住所・氏名など:申請者の住所や氏名などを上部左側に記載する

- 所得の内訳・保険料の内容:所得や保険料の内訳は、源泉徴収票などを見ながら記載する

- 総合課税に関する内容・控除に関する情報:総合課税や控除に関する情報があれば記載する

- 配偶者・親族に関する情報:配偶者や親族に関する情報は、源泉徴収票などを見ながら記載する

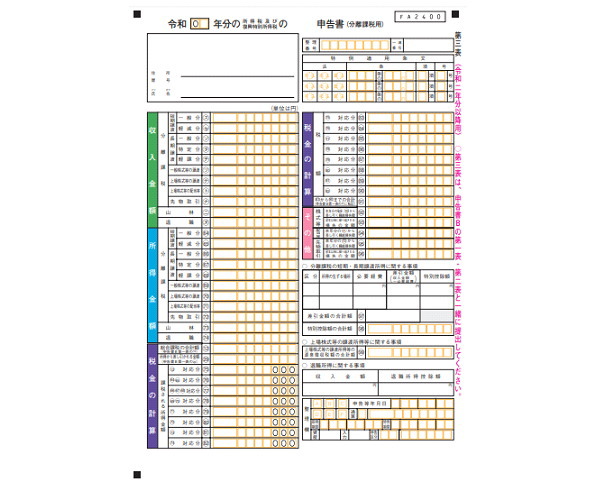

<確定申告書第三表(分離課税用)>

- 上部の空白:表の上部には空白の横に「申告書」と記載されている箇所があるので、左に「確定」と記載する

- 申請者の住所・氏名など:申請者の住所や氏名などを上部に記載する

- 譲渡所得の内訳書の転記:第三表は譲渡所得の内訳書で記載した内容を転記する。譲渡所得の内訳書に記載した内容と同じ部分はすべて埋める

なお、マイホームの売却で3,000万円特別控除の特例を使う場合も、税額が0円になるから申告書が不要というわけではありません。控除を適用するには、確定申告書と必要書類を提出することが前提です。

譲渡所得が出ているケースはもちろん、特例を使って税額を下げるケースでも申告書の作成が必要だと押さえておきましょう。

確定申告の手間を減らすなら「e-Tax」がおすすめ

家の売却後の確定申告を少しでもスムーズに進めたいなら、e-Taxの活用がおすすめです。

e-Taxとは国税庁が提供する国税電子申告・納税システムのことで、確定申告書等作成コーナーで作成した申告データを、そのままオンラインで提出できます。

紙で申告する場合は、譲渡所得の内訳書や確定申告書を作成したうえで税務署へ持参または郵送する必要があります。一方、e-Taxを利用すれば画面の案内に沿って入力を進めながら申告書を作成でき、そのまま電子送信まで完了できるため、手書きや転記の手間を減らせるのがメリットです。

利用にあたっては、マイナンバーカードに加え、パソコンで使う場合はICカードリーダライタまたはマイナンバーカード読取対応のスマートフォンが必要です。スマートフォンから利用する場合は、対応端末とマイナンバーカードがあれば進めやすくなっています。

事前準備は必要ですが一度環境を整えれば翌年以降も使いやすいため、手書きで最初から作成するのが負担に感じる場合は、e-Taxを検討するとよいでしょう。

※参考:e-Taxの利用方法|令和7年分 確定申告特集|国税庁

家売却の確定申告に関するよくある質問

確定申告が必要かどうかを自分で判断できない場合の相談先は?

確定申告が必要かどうか、自分で判断できない場合の相談先は主に以下のとおりです。

- 税理士

- 税務署

- 不動産会社(仲介会社)

特に、税務署では電話相談センターや申告相談の案内が用意されており、一般的な申告要否や手続きの確認ができます。国税庁も、電話相談センターやチャットボット、申告相談の案内を設けています。

ただし、家の売却に伴う譲渡所得の計算や3,000万円特別控除の特例など、個別事情を踏まえた判断が必要な場合は、税理士に相談するほうが安心です。売却を依頼した会社に相談すると、必要書類や売買契約書の見方などの一般的な説明を受けられることもありますが、最終的な税務判断は税務署や税理士に確認するのが確実です。

※参考:税についての相談窓口|国税庁

確定申告を税理士に依頼した場合の費用相場は?

家売却後の確定申告を税理士に依頼した場合の費用は、依頼内容や譲渡所得の計算の複雑さによって変わるため一律にはいえませんが、一般的には7万円〜8万円程度といわれています。

特に、購入時の資料がそろっていない場合や減価償却費の計算、3,000万円特別控除の特例などを含む場合は、費用が上がることがあります。

実際の金額は税理士ごとに異なるため、依頼前に複数の事務所へ見積もりを取り、どこまで対応してもらえるかもあわせて確認すると安心です。

確定申告していなかったら必ずばれる?

確定申告が必要なのに申告していなければ、税務署に把握される可能性は高いと考えたほうがよいでしょう。

家の売却では所有権移転登記が行われ、登記記録が残ります。税務署はこうした情報や提出資料などをもとに確認を進めるため、申告漏れがあれば後から確認の連絡や書類の送付を受けることがあります。申告が必要なのに行わなかった場合や期限後申告になった場合には、加算税や延滞税が課されることもあります。

また、マイホーム売却では「3,000万円控除で税額が0円になりそうだから申告しなくてよい」と誤解しやすい点にも注意が必要です。控除や特例は、適用を受けるために確定申告が必要です。

利益が出ている場合はもちろん、税額をゼロにするために特例を使う場合でも、申告が必要かどうかを必ず確認しておきましょう。

家の売却後は不要と判断せずに確定申告の有無を確認しよう

家の売却後の確定申告は、譲渡所得がマイナスなら原則不要ですが、3,000万円特別控除の特例や譲渡損失の損益通算および繰越控除の特例を利用する場合は、税額が0円でも申告が必要です。

不要と思い込んで判断すると控除を受け損ねたり、申告漏れとして後から対応が必要になったりする可能性があります。まずは売却価格だけでなく、取得費や譲渡費用も含めて譲渡所得を正しく確認することが大切です。

家の売却価格や必要書類の整理に不安がある場合、複数社を比較しながら相談しやすいホームズの一括査定をご利用ください。全国約4,900社(2026年3月時点)の不動産会社のなかから自分にあった会社を効率よく探せるため、家の売却価格を比較しながら確定申告についても相談しやすい会社を見つける際に役立ちます。

初回公開日:2023年7月31日