住宅を購入する際に避けては通れない「お金の話」。住宅ローンに関する基礎的な話から優遇制度などの最新事情まで、ファイナンシャルプランナーにプロの視点で解説してもらいます

※記事は2010年5月11日のものです

物件を探す注文住宅カタログを探す無料で住まいの窓口に相談する

住宅ローンを組むときに一番悩むのが、「金利を低く抑えて、いかに支払利息を減らすか?」ということではないでしょうか。

借入額が大きく、返済期間も20年~30年ということになれば、1%の金利差が数百万円の支払利息の違いとなりますので、当然ですよね。

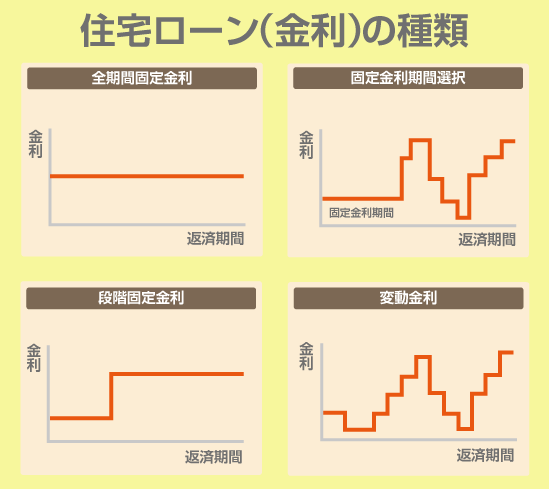

下表に記載しましたが、住宅ローンの金利タイプは大きく分けて、一定期間毎に見直されて適用金利が変わる「変動金利」タイプと、当初の適用金利が返済期間を通じてそのまま適用される「固定金利」タイプ、その中間の一定期間は固定金利である「固定金利期間選択」タイプがあります。

現在は、「固定金利」より「変動金利」の方が、「固定金利期間選択」も期間が長いものより短いタイプの方が、金利が低いです。

その理由は、お金を貸す銀行側の立場で考えると簡単です。将来、金利が変化した際に損をする=利益を逃す事がないように、金利変動した際のリスクを借り手に持ってもらうのが得策だからです。

そのため「変動金利」「期間の短い固定金利期間選択」は、その分お安くなっているということです。

また、「変動金利」と「固定金利」では、金利を決める基準が違います。

「変動金利」は、日本銀行が景気状況によりコントロールしている1年以内の”短期金利”をベースに決められているため、不況の現在は低く抑え込まれています。一時期はゼロ金利政策といって0%に設定していました。

一方、「固定金利」は1年以上の長期金利~その基準である長期国債金利をベースに決められています。この長期国債は大きなお金の動くマーケットで価格が決められている、つまり、需要と供給に左右されますから、短期金利のように誘導する事が難しいのです。

ですから、この2つの金利の動きが大きく異なる場合、その差が住宅ローンの金利差にも現れてきます。

タイプ選択の基本的な考え方は、「金利が今後上昇しそうな時に固定金利を選び、反対に金利が下落しそうな時に変動金利を選ぶ」ということですが、金利がどのように変化していくかを予測するのは、株式と同じく機関投資家などのプロでも難しいものです。

ですから一概に「今はどちらが有利です」などの断定はできません。ただ、目一杯ローンを組む予定の方は、固定金利で返済額を安定させる方が安心だと思います。

一方、まとまったお金で資産運用をされている方や、もしもの時には親に頼れるなど、資金的に余裕のある方は、金利上昇時に繰上げ返済するという前提で、金利の低い変動金利を選択して元本返済を優先させるというのも一手かもしれません。

いずれにしても、住宅ローンの返済は長期間に渡りますので、単純に目先の金利だけで判断することなく、将来的に金利が上昇しても完済できるように、ご自身のライフプランと相談しながら選択することをお奨めします。

住宅ローン(金利)の種類

| メリット | デメリット | |

|---|---|---|

| 変動金利 | 相対的に低い金利が適用されているうちに元本返済を進められる。 | 大きく金利が上昇した時に返済額が増加し、極端な場合には返済できなくなる。 |

| 固定金利 | その後の金利上昇リスクを避けることができ、ライフプランが安定する。 | 固定金利は変動金利よりも2~3%程度高い水準であることが多いので、金利が思った程上昇しなかった場合、結果的に高い金利を払い続けることになってしまう。 |

<< 前のコラム:元利均等返済と元金均等返済の違い

>> 次のコラム:住宅ローンの組み方

更新日: / 公開日:2010.05.11

ランキングページ

ランキングページ  不動産用語集

不動産用語集 タイアップ記事広告

タイアップ記事広告