空き家譲渡の3,000万円特別控除の制度背景

空き家の増加に対する対策の一つに相続した空き家を売却したときに利用できる3,000万円特別控除(以下、相続空き家の3,000万円特別控除)という制度がある。相続空き家の3,000万円特別控除とは、一定の要件を満たす空き家を売却したときに税金を節税できる制度だ。

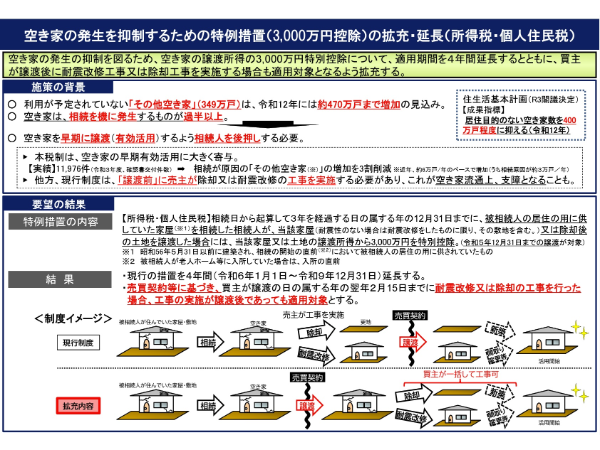

この度、空き家の発生の抑制を図るため、空き家の譲渡所得の3,000万円特別控除について、適用期間を4年間延長するとともに、買主が譲渡後に耐震改修工事又は除却工事を実施する場合も適用対象となるよう拡充した。

日本の空き家対策は、2015年に施行された空き家特別措置法(空家等対策の推進に関する特別措置法)を皮切りに様々な施策が進められてきた。相続空き家の3,000万円特別控除も、2016年から始まった制度である。

国土交通省の資料※によると、2018年時点における利用が予定されていない「その他空き家」は349万戸とされており、このまま放置していくと2030年には470万戸まで増加する見込みと公表している。

その他空き家とは、賃貸または売却もしくは別荘等の二次的住宅以外の空き家のことを指す。

国は、2021年の住生活基本計画の中で、2030年までに増加する470万戸の空き家を400万戸までに抑えることを目的としている。

出典:国土交通省「空き家の発生を抑制するための特例措置(3,000万円控除)の拡充・延長(所得税・個人住民税」

出典:国土交通省「空き家の発生を抑制するための特例措置(3,000万円控除)の拡充・延長(所得税・個人住民税」空き家は相続を機に発生するものが過半とされており、空き家を減らしていくには相続時に空き家を早期に売却もしくは有効活用する仕組みが必要となってくる。相続空き家の3,000万円特別控除が創設された理由は、相続で発生した空き家を相続人が売却しやすくすることが背景である。

なお、相続空き家の3,000万円特別控除は、一戸建ての空き家を減らすことを目的とした制度であることから、マンションで利用することはできない。マンションでも相続した空き家に利用できると勘違いしてしまう人が多いが、あくまでも一戸建てしか利用できない制度であることは知っておきたい。

相続空き家の3,000万円特別控除とは

相続空き家の3,000万円特別控除とは、相続した一戸建てのうち一定の要件を満たす空き家を売却したときに節税ができる制度だ。

個人が不動産を売却する際、譲渡所得が生じると所得税および住民税、復興特別所得税が発生する。譲渡所得とは、個人が不動産等を売却したときに得られる利益(売却益)の総称のことだ。

譲渡所得は、以下の式で計算されるものになる。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用

譲渡価額は概ね売却価額のことであり、取得費は概ね不動産の購入費用、譲渡費用は仲介手数料等の売却に要した費用のことを指す。計算の結果、譲渡所得がプラスになればその譲渡所得に対して税金がかかる。それに対して、譲渡所得がマイナスとなれば税金は発生しない仕組みだ。

相続空き家の3,000万円特別控除とは、以下の式のように譲渡所得から3,000万円を控除できる制度となる。

譲渡所得 = 譲渡価額 - 取得費 - 譲渡費用 - 3,000万円

相続空き家の3,000万円特別控除の結果、譲渡所得がゼロ円(マイナスの場合もゼロ円)となれば、税金は発生しない。相続した古い空き家が3,000万円以上で売れるケースはそう多くはないため、3,000万円特別控除を適用できれば税金はゼロになることは多い。

相続人の税金の負担が軽くなることから、相続空き家の3,000万円特別控除は空き家の売却を後押しする仕組みになるといえる。また、相続空き家の3,000万円特別控除の制度ができる以前より、マイホームの売却に関しては以前から3,000万円特別控除という制度が存在していた。マイホームの3,000万円特別控除も、譲渡所得から3,000万円を控除できる制度だ。

子が親の実家とは異なるマイホームを所有している場合、相続空き家の3,000万円特別控除ができる以前は、相続空き家はマイホームではないため相続人が売却しても3,000万円特別控除は適用できなかった.

2016年より前は親から引き継いだ家を売却するとわざわざ税金を払うことも多かったため、相続空き家が放置されやすい状況となっていたのだ。

相続空き家の3,000万円特別控除ができたことで、以前よりも相続空き家は売却しやすくなったといえる。

出典:国土交通省「空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)について」

出典:国土交通省「空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)について」2023年までの適用要件

相続空き家の3,000万円特別控除は、以前から適用要件が厳し過ぎて使いにくいという意見が一部にあった。

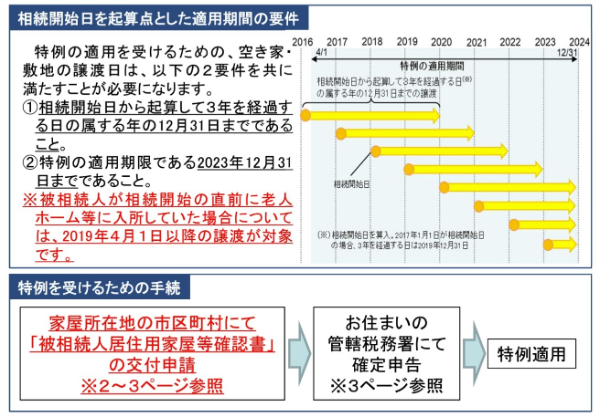

まず、譲渡には期限があり、相続の開始があった日以後3年を経過する日の属する年の12月31日までに譲渡しなければならない。例えば、2020年1月2日から2021年1月1日の間に相続が発生した人は2023年12月31日までに譲渡しなければならないため、期限切れの人には利用できない。

期限の要件が定められている理由は、相続空き家の3,000万円特別控除が元々相続後の早期売却を促す目的で制度設計されているためだ。

出典:国土交通省「空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)について」

出典:国土交通省「空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)について」次に、対象となる建物の要件がかなり厳しい。対象は一戸建てであり、マンションは対象外となっている。一戸建てであっても、1981年5月31日以前に建築されたものが対象となっている。しかも、建物を取り壊さずに譲渡する場合、建物が現行の耐震基準を満たしたものでなければならない。

建物の要件をクリアするには、実はかなり厳しいハードルが課されている。現行の耐震基準とはいわゆる新耐震基準のことであるが、新耐震基準とは1981年6月1日以降に建築確認を通過した建物のことを指す。建築確認とは、着工前に行う図面審査の手続きのことだ。

相続空き家の3,000万円特別控除が適用できる建物は、1981年5月31日以前に建築された建物で、かつ、新耐震基準を満たしているものとしている。新耐震基準は主に1981年6月1日以降に建築された建物であるため、1981年5月31日以前に建築された建物で新耐震基準を満たしている建物はそもそも少ない。

1981年5月31日以前に建築された建物であっても、建築主の意向により例外的に新耐震基準並みの強固な耐震性を持った建物は存在する。相続空き家の3,000万円特別控除の対象となる建物は、例外的に新耐震基準並みの耐震性を満たした1981年5月31日以前に建築された建物になるということだ。

もしくは、1981年5月31日以前に建築された建物でも耐震改修を行って新耐震基準に適合させた建物であれば相続空き家の3,000万円特別控除の対象となる。

そのため、建物付きで売却した場合、相続空き家の3,000万円特別控除の要件を満たす物件は決して多くは存在しない。しかしながら、相続空き家の3,000万円特別控除では、特例対象とするためにもう一つ別の方法が用意されている。その方法とは、1981年5月31日以前に建築された建物を取り壊してから売るというものだ。

建物を取り壊してから売る場合には、新耐震基準を満たしていなくてもよいことになっている。通常は1981年5月31日以前に建築された建物は新耐震基準を満たしていないため、売主の現実的な選択肢は取り壊して売却する方法ということになる。

一般的に一戸建ての耐震改修は500~600万円、一戸建ての取り壊し費用は150~200万円程度となるため、経済的にも売主は取り壊しを選択した方が得となる。相続空き家の3,000万円特別控除は空き家を減少させることが目的であることから、売主に空き家を取り壊させる方向に誘導するように設計されているのだ。

出典:国土交通省「空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)について」

出典:国土交通省「空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)について」2024年以降の拡充内容

相続空き家の3,000万円特別控除は適用するための要件が厳しい特例であるが、2024年1月1日以降の売却については要件が一部緩和された。それは、2024年1月1日以降からは、買主が取り壊しや耐震改修を行うケースでも相続空き家の3,000万円特別控除が適用できるようになったという点だ。

売買契約書に買主が取り壊しまたは耐震改修を行うことを明記し、売却の翌年の2月15日までに買主が取り壊し等を実行すれば相続空き家の3,000万円特別控除の対象となる。

2023年までは、売主が取り壊しや耐震改修を行わなければ特例の要件を満たすことができなかった。そのため、例えば取り壊し費用が負担できない売主の場合、取り壊して売るという方法を実質的に選択できなかったことになる。

売主に売却意思があっても、取り壊しが障害となってしまえば空き家の解消はなかなか進まない。

一方で、買主による取り壊しも対象となれば、売主はかなり売却しやすくなる。例えば、転売や開発を目的とした不動産会社であれば取り壊し費用を負担してでも積極的に購入してくれる。

売主は不動産会社にそのままの状態で空き家を売却できるようになったことから、2024年以降は空き家を売却しやすくなったといえるだろう。