住宅ローンは中古住宅に手厚く、国外課税も強化の方針明記

2025年12月19日、与党税調から2026年度の「税制改正大綱」が発表された。前日まで自民党と国民民主党との間で懸案事項となっていたいわゆる“178万円の壁”に関する党首協議が行われ、所得税の非課税枠を当初の160万円から178万円まで引き上げることで合意したことにより、1月開催の通常国会で成立する見通しが立ったことになる。ちなみに非課税枠が178万円まで引き上げられても、年収が130万円を超えると扶養から外れて社会保険に加入する必要があるため、実効性にはやや欠けるが、次年度以降の課題として対応するものと思われる。

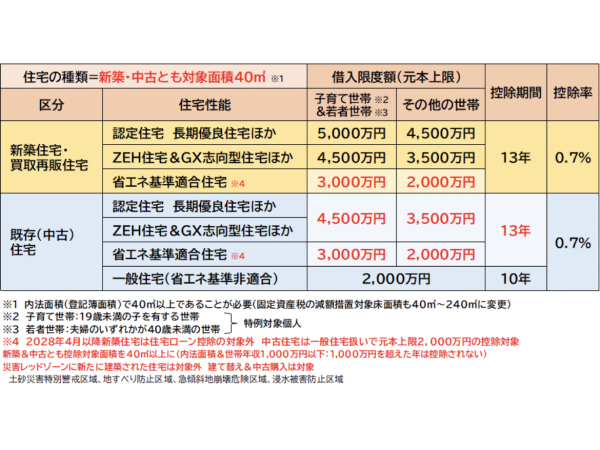

新築住宅に厳しく、中古住宅に優しい住宅ローン控除制度

本稿の主要テーマの一つである住宅ローン減税については、2026年から2030年までの5年間は今回の制度維持の方針が決まり、先のニュースピックアップにて既報の通り、一言で言えば“新築に厳しく、中古に優しい制度変更”が実施された。

簡単に解説すると、新築住宅のうち2025年から適合が義務化された「省エネ基準適合住宅」=断熱等級4かつ一次エネルギー消費量等級4の住宅のみ、控除対象の元本の上限が各々1,000万円引き下げられ、子育て&若者世帯で3,000万円、それ以外の一般世帯では2,000万円となる。併せて2028年からはこの基準の新築住宅は住宅ローン控除の対象外になるという衝撃的な制度改正も実施された。2030年には省エネ基準以下となる現行基準の新築住宅は、2028年以降に購入・建築しても住宅ローン控除額は“0円”だから、事実上“今後買っては&建ててはいけない新築住宅”とされたことになる。

これはカーボンニュートラル実現に貢献できない住宅=建設時に発生する温室効果ガスだけでなく居住開始後も温室効果ガス排出量をそれほど軽減できない住宅は、住宅ローン控除の対象外とすることで需要を断つ方針を国が明確にしたと言えるから、2027年度以降も住宅性能に関するレギュレーションは引き上げられ、住宅ローンの控除額も減額される可能性が高いと考えておいたほうがよいだろう。

また、2026年度からは土砂災害や洪水・浸水などのリスクが高い災害レッドゾーン地域、すなわち土砂災害特別警戒区域、地すべり防止区域、急傾斜地崩壊危険区域、浸水被害防止区域に新築住宅を建設しても住宅ローン減税の対象外となるが、既存住宅の購入および建て替えは対象となることにも注目したい。

一方の中古住宅については、まず控除の対象床面積が初めて50m2から40m2へと緩和され(新築は2021年度から特例措置で緩和)、控除期間も10年から13年へと延長された。また、これまで誰が購入しても一律3,000万円が上限だった住宅ローン元本の上限が長期優良住宅およびZEH住宅では子育て&若者世帯で4,500万円へと1.5倍に引き上げられ、一般世帯でも3,500万円へと500万円引き上げられた。また懸案の省エネ基準適合住宅も、中古住宅では子育て&若者世帯で3,000万円とこれも1.5倍に引き上げられ、それ以外の一般世帯では2,000万円と前年と同じだが、控除期間が13年に延びているため、優遇度合いは確実に増している。

この省エネ基準適合住宅は新築では2028年から控除の対象外になるのに対して、中古は一般住宅=住宅性能非適合住宅と同様の扱いとなり、2028年度以降も元本上限2,000万円で10年間(一般住宅のみ10年に据え置かれていることに留意されたい)の控除が受けられるようになっているから、2026年以降は住宅ローンを組む前提で中古住宅を購入する世帯が大幅に増えるのは確実だ。

住宅ローン減税以外の税制改正は?

贈与税においては、教育資金の一括贈与に関する1,500万円の非課税枠が2026年3月で打ち切られることになった。なお、住宅取得等資金に関する贈与税の非課税枠は2025年時点で3年間延長されているため、住宅性能がZEH水準以上の住宅の購入であれば1,000万円、省エネ基準適合住宅の水準以下であれば500万円の非課税枠が2028年3月まで維持される。ちなみに、結婚・子育て資金の一括贈与に関する非課税枠1,000万円も2027年3月まで維持されている。

また、高額所得者については課税強化の方針が打ち出されており(いわゆる“1億円の壁”の是正)、2026年は周知期間として2027年からの適用となるが、これまで特別控除の基準としてきた年間所得を旧来の3.3億円から半額の1.65億円まで引き下げ、税率も22.5%から30.0%に引き上げることが決まっている。“団塊の世代”が全員75歳以上の後期高齢者となったことを受けて巷間“大相続時代の始まり”などと言われるが、相続税対策が必要な高額所得者および資産所有者は具体的な対策が必要になる。

さらに、高額所得者が多く運用している貸付用不動産(主に賃貸住宅やオフィス)についても、実際の市場価格と通達評価額との乖離を活用することによって、相続税および贈与税が大幅に圧縮されている事態を改善するべく、これも2026年は周知期間となって、相続発生時から5年以内に取得・新築した貸付用不動産を2027年1月以降、時価評価することとなった。なお時価評価額は購入価格の80%とされるから、2026年までは土地は路線価評価(時価の80%程度)、建物は固定資産税評価(時価の50~70%程度)により算定される。さらに賃貸住宅である場合には土地は貸家建付地として20%程度(小規模宅地等の特例適用が可能であればさらに50%減)、建物は貸家として更に30%減額可能だから、相続税対策として賃貸住宅などの経営は有利であるとされていたものが、2027年以降は確実に厳しく指摘されることになる。なお、5年以上前から所有する土地に新築した場合は適用除外となるから、先祖代々の土地などに早めに賃貸住宅を建設しておくのがせめてもの対策ということになるのかもしれない。

インバウンド課税強化と短期転売規制のゆくえ

一方、このところ社会的問題と位置付けられ始めている“インバウンド需要”および“マンションの短期売買”については、税制改正大綱には具体的な制度の記載は見送られているものの、国内の不動産を外国籍の“非居住者”が売買した際に、これまでは役務提供の効果が国外に及ぶため輸出免税の原則によって非課税としていたが、“居住者”との公平性の観点から消費税の課税対象とするよう諮問している(海外のECサイトでの物品購入に関する消費税負担についても同様)。

またマンションの短期売買は、実需に基づかない投機的取引は好ましくないという基本姿勢から何らかの“税制上の措置を含めて必要な措置”を取ると明記されている。具体的には5年以内の不動産売買にかかる合計39.63%の譲渡所得税の税率引き上げが検討されるものと考えられるが、2026年1月からの通常国会で法案が提出され、また議論が深まれば制度化する方向に進むものと考えられる。

マンション建て替えについても税制でサポートする姿勢が明確に

マンションの建物自体の老朽化だけでなく、居住者の高齢化による“2つの老い”を抱えて建て替えがなかなか進まない築年数の経過したマンションについても、「改正マンション再生円滑化法」の施行に合わせて2026年4月以降、マンションの建て替えや改修時の税優遇の要件を緩和する。

税優遇を受けるには都道府県知事の認可を得た“マンション再生組合”の設立が前提で、建て替えなどの際は組合が一旦全戸を買い上げ、新規入居者も含めた全所有者に売り渡す形式だが、この過程で組合にかかる不動産取得税や登録免許税、事業所税などを(要件を満たせば)非課税とする。併せて、2人以上世帯向け住戸の床面積を住宅ローン控除に合わせて50m2から40m2に緩和する。なお、単身世帯向けの住戸は現状維持の25m2以上となる。

2026年以降の住宅市場は中古住宅へシフトか

2026年度の住宅関連の税制改正は、新築住宅や高額所得者、インバウンド需要や不動産投機目的の短期売買に様々な視点からメスを入れ、住宅性能の一層の向上や相続税対策に関する減税および課税強化方針を打ち出す一方で、中古住宅の購入やマンションの建て替えなど既存住宅には税の優遇を手厚くするという姿勢が貫かれており、2026年以降は中古住宅の流通市場が活性化することが確実視される。

また、これらの制度変更によって、より健全で公平性の高い税制に移行していくものと考えられるが、住宅市場が抱える課題は税制のみで解決するものではない。金利動向や円安・人材不足を背景とした住宅価格の高騰にも対応する経済・金融政策の実現が、結果的に住宅市場にもポジティブな効果を及ぼすことになる。高市政権の一層の努力に期待したい。