住宅ローンを借りるときには、金利の仕組みや返済方法など、その特長やリスクをしっかりと理解することが大切です。

無料で住まいの窓口に相談する住まいの窓口とは住宅ローンについて調べる

金利タイプの違いは?

住宅ローンの金利タイプには、「固定金利型」「変動金利型」「固定金利選択型」の3つがあります。それぞれ長所や短所がありますから、その違いをよく理解したうえで選ぶことが大切です。

固定金利型

固定金利型

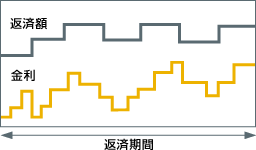

返済期間中の 金利が当初のままずっと固定され、返済額が変わることはありません。例えば30年返済で借りれば、30年後の毎月の返済額まで初めに決まるため、返済計画は立てやすいでしょう。

金利上昇によるリスクは考えなくても良いのですが、他のタイプに比べて設定される金利はいくぶん高くなります。 借入れ後の金利上昇が見込まれるときには、一般的に「固定金利型」のほうが有利だとされています。

変動金利型

変動金利型

原則として 年2回、金利が見直されます。毎月の返済額が変わるのは5年ごとで、金利が上昇しても返済額の増加はそれまでの1.25倍までに抑えられます。

一見するとリスクは少ないように感じられますが、金利の上昇幅には制限がありません。

そのため、返済額が5年後に1.25倍まで増えたとしても、それ以上に金利が上昇していれば、返済しても元金が減らないばかりか、逆に借入残高がどんどんと増えていってしまう、いわゆる 「未払い利息」のリスクがあります。

しかし、固定金利型に比べて金利が低い点は大きな魅力であり、 返済期間が10年未満のとき、あるいは借入額が比較的少ないときには有利でしょう。

固定金利選択型

固定金利選択型

変動金利型の一種であり、借入れ当初の1年、2年、3年、5年、10年など 一定期間を固定金利とする特約が付けられたものです。

固定期間終了後には「固定金利型」か「変動金利型」のどちらかを選ぶことになりますが、その際に金利や返済額の上昇幅には制限がありません。

固定期間中にどんなに金利が上昇していても、その高い金利を受け入れざるを得ないのです。固定期間の金利が変動金利よりも低く設定され、金融機関のキャンペーン商品として扱われる場合もあります。

当初の金利だけで試算をすれば、「変動金利型」や「固定金利選択型」のほうが有利に感じられます。

しかし、金利の仕組みを十分に理解したうえで、「固定金利型」と「変動金利型」を組み合わせてリスクを分散させるなど、 将来的に困らない返済計画を考えることが重要です。

元利均等返済と元金均等返済の違い

住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」の2つがあります。

元利均等返済と元金均等返済の違い

元利均等返済

毎月の返済における元金部分と金利部分の合計額が一定となるように設定されます。

返済開始当初は返済額に含まれる金利の割合が多く、元金の減りが遅くなるため、 元金均等返済に比べて総支払い額は多くなりますが、 毎月の返済額自体は低く抑えられるメリットがあります。

住宅ローンの返済方法としては「元利均等返済」のほうが一般的です。

元金均等返済

毎月の返済における元金部分の額を一定とし、それに金利分を加えるものです。

返済開始当初の負担は元利均等返済に比べ大きいものの、 徐々に返済額が減り、総支払い額は元利均等返済よりも少なくなります。

住まいの窓口に資金計画を相談する 住宅ローンについて調べる

繰り上げ返済とは?

例えば30年返済の予定で借りた住宅ローンは、30年かけて返済しなければならないというわけではありません。

途中で予定よりも多くを返済し、20年で完済しても構いませんし、返済期間はそのままで毎月の返済額を減らすこともできるのです。

あらかじめ 決められた毎月の返済額とは別に、自分の意思で返済することが、「繰り上げ返済」です。

期間短縮型

毎月の返済額を変えずに返済期間を短くするため、総返済額の軽減効果が大きくなります。

しかし、残りの返済期間が少なくなることにより、いざというときの返済条件変更や住宅ローンの借り換えに支障をきたすこともあります。

返済額軽減型

返済期間をそのままにして毎月の返済額を減らすものです。期間短縮型に比べて 総返済額の軽減効果は小さくなるものの、返済期間が長く残ることによる柔軟性も生まれます。

どちらのタイプが良いのかは、その時点で資金の余裕がどれくらいあるかによって決めれば良いでしょう。ただし、繰り上げ返済にかかる手数料には注意が必要です。

手数料無料の金融機関も増えつつありますが、手数料が多くかかる金融機関で少額の繰り上げ返済を何度もすれば、利息軽減効果も薄れてしまいかねません。

余剰資金がある程度まとまった段階で繰り上げ返済をすることも検討しましょう。

住まいの窓口に資金計画を相談する 住宅ローンについて調べる 家計から住宅購入予算を試算する

更新日: / 公開日:2013.03.10

ランキングページ

ランキングページ  不動産用語集

不動産用語集 タイアップ記事広告

タイアップ記事広告