住宅ローン減税は中古住宅を拡充。新築は住宅性能が相対的に低い住宅を2028年から除外

2025年末に自民党と国民民主党の党首会談で178万円まで引き上げられた“旧・103万円の壁”問題がようやく決着し、2026年度の税制改正大綱が公表された。

住宅関連税制では2025年から適合義務化が開始されたばかりの“省エネ基準適合住宅”が2028年からは新築で購入・建築しても住宅ローン減税の対象外になるとの衝撃的な制度変更が行われた通り、新築は断熱性・省エネ性にそれほど優れない住宅の建設・分譲のハードルを事実上引き上げ、一方の中古住宅は一般住宅を除いて控除期間を10年から13年へと延長し、対象床面積も50m2から40m2へと緩和する措置を講じた。

これは2030年までに2013年度比で46%の温室効果ガス削減という目標の達成に黄信号が点灯していること、および新築住宅の価格がここ数年急激に上昇し中古住宅に購入ニーズがシフトし始めていること、などに対応した現実的で妥当な住宅ローン減税制度の改定と見ることができる。

新築住宅においては、長期優良住宅およびZEH住宅(2027年度からGX ZEHに改定)、GX志向型住宅などの断熱性・省エネ性がともに省エネ基準適合住宅より等級が高い住宅の住宅ローン控除額上限は2025年から変わらず継続しており、相対的に性能の高い新築住宅の購入・建築については住宅ローン控除で支援する姿勢を鮮明にしていることからもそのスタンスは明確だ。

また、省エネ基準適合住宅が新築では2028年から控除の対象外になるのに対して、中古は一般住宅=住宅性能非適合住宅と同様の扱いとなり、2028年以降も元本上限2,000万円で10年間(一般住宅のみ10年)の控除が受けられるようになっているから、2026年以降は住宅ローンを活用して中古住宅を購入する世帯が大幅に増えるものと考えられる。さらに中古住宅購入時に規定の断熱・省エネ改修をすれば、別途補助金の対象にもなるから、中古流通市場が活性化するのは確実だ。

2026年は相続税対策に軸足を置いた賃貸住宅建設ラッシュが起きる⁉

住宅ローン減税以外の住宅関連税制の変更点としては、まず、高額所得者が多く運用している貸付用不動産(主に賃貸住宅やオフィス)の相続税・贈与税の評価方法の見直しが挙げられる。

実際の市場価格と通達評価額との乖離を活用することで、相続税および贈与税が大幅に圧縮されていた。国はこの事態を問題視し、2026年を周知期間として、2027年1月からは相続発生時から遡って5年以内に取得・新築した貸付用不動産を購入価格の80%を目安とする時価評価に切り替えることとなった。

つまり、2026年までは土地は路線価評価(時価の80%程度)、建物は固定資産税評価(時価の50~70%程度)により算定され、さらに賃貸住宅である場合には土地は貸家建付地として20%程度減額(小規模宅地等の特例適用が可能であればさらに50%減)、建物は貸家として更に30%減額可能だったため、これまで相続税対策の有効な手段として賃貸住宅などの運営が行われてきたが、2027年以降は従前より厳しく評価され、相続税額にも反映されることになる。

なお、5年以上前から所有する土地に新築した場合は時価評価の適用除外となる。そのため、2026年は先祖代々の土地などに賃貸住宅を建設したり、駆け込み的に賃貸住宅や賃貸オフィスを購入・建設したりして2027年以降の時価評価に備えるなどの“貸付用不動産建設ラッシュ”が発生する可能性が考えられる。賃貸住宅の建設および管理を一貫して請け負うモデルを販売するハウスメーカーなどにとっては、ビジネスチャンスと言えるだろう。

都市圏&市街地中心部などでの住宅価格の高騰は2026年も継続するのか

ここ数年、頻繁に市街地中心部で分譲される新築マンションの価格高騰が報道され続けているが、この傾向が2026年以降も続くか否かについては、2つの側面から考える必要がある。

まず1つめは、価格上昇の根拠とされる様々なコストプッシュだ。建設業・運輸業は典型的な3K業務として就業者の高齢化と人手不足が続いており、人件費の上昇が続いている。また円安の進行によってその多くを輸入材に依存する建設資材も価格高騰に歯止めがかからない。さらに市街地の住宅地価もコロナ禍以降順調に上昇基調で推移しており、加えて2025年4月からは新築住宅に省エネ基準への適合義務が課され、これも相応に大きなコスト要因となっているから、2026年も引き続き住宅の建築コストは高値で推移することは疑いようのない状況にある。

ただし、建設物価調査会が毎月公表している建築費指数:2015年平均=100は集合住宅で約140ポイント、木造では144ポイントで2025年後半は横ばいで推移しており、これまで続いていた建築費全体の明確な上昇に漸く天井が見え始めている。また、日本建設業連合会が公表している建設従事者の人件費は対前年比で10~20%程度の上昇率を記録していたものが徐々に縮小しているから、コストプッシュは継続するものの、少しずつ落ち着きを取り戻す方向に変化し始めていると見ることもできる。

つまり、2026年も2024~25年に記録したようなハイペースでの価格上昇が続くとすれば、それは次の2つ目の側面が大きく影響するものと想定しておくべきだろう。

市街地中心部で分譲・流通する新築&築浅中古マンションはすでに金融商品化している

異次元の金融緩和が実施された10年を経て顕在化し、空前の住宅ローン低金利を背景にコロナ禍以降急加速した“資産インフレ期”のマンション市場は、2023年以降、市街地中心部などで今買わなければさらに価格が高騰してしまうのではないかとの懸念によって購入を急ぐ“買い進み”の状況を招いている。また、この資産インフレを利用した短期売買での収益化=投機目的での購入も昨年は坪単価3,000万円を超える超高額での成約事例をいくつも目にするような状況となって、新築・中古を問わずマンション市況は都心限定の“局地バブル”から、2025年以降インバウンド需要や相続税対策組も巻き込み、レバレッジを有効活用しようとする“資産形成・投機需要”の局面へと急速に変化している。

つまり、都心や各市街地中心部で分譲される新築マンションは、買って住むための実需商品でありながら、すでに購入後値上がりする可能性が極めて高い金融商品と考えられている。立地条件や物件の仕様、購入申込倍率の高さなどから(分譲時より2~3倍の価格に)値上がりしそうな物件は、たとえ分譲時の価格がいくら高額であっても購入申込(エントリーというよりビットするイメージ)があるという状況はまさに“買い進み”そのものであると言うほかなく、まるで超優良企業の値嵩株新規上場時に株式市場に群がる個人投資家のようにも映る。

このような状況下では、供給サイドであるマンション・デベロッパーもその品質や仕様を担保したうえでかなり強気な価格設定で臨んでいるものの、それを上回る市況の過熱感によって、1990年前後のバブル期をも大きく超える価格相場観を形成するに至っている。

なお、筆者が所属するLIFULL HOME’Sを含め、不動産・住宅市場の価格動向に関する調査レポートは数多く公表されているが、いわゆる億ションの供給戸数は大幅に増加しているものの、3億円を超える住戸となるとその数は当然限られる。その意味で新築マンションの価格分布は高額帯に向かって年々ロングテイルとなっているから、2026年は、例えば“東京都心部における新築・中古マンションの(加重平均ではなく単純)平均価格”などは、参考にはなってもそれほど意味を持たなくなる可能性が高いこともイメージしておく必要があるだろう。

“買い進み&転売”を防ぐ行政およびマンション・デベロッパーの試みは奏功するか

2025年には国会でも取り上げられたマンション価格の高騰に関する問題意識は、いわゆる中間層が働いて得た所得では住宅が購入できない、もしくは極めて購入しにくくなっている状況が背景となっている。

1992年に当時の宮沢内閣が「生活大国5か年計画」を閣議決定し、その中で、良質な住宅の取得価格が勤労者世帯の平均年収の5倍程度を目安とすることが望ましい(ただし、5倍という数値に特段の根拠はない)と記されたことで、この数字が独り歩きした結果、長らく住宅価格は年収の5倍を超えたか否かでその多寡の目安となってきた。敢えてこれに倣えば、現状の住宅価格の年収倍率は都市圏で15倍~20倍、地方圏でも概ね10倍前後(※1)だから、年収の平均値を構成している中間層の住宅購入に向けてのハードルは極めて高いと言わざるを得ない。

昨年には、千代田区が区内で販売される一部の新築マンションについて、購入者への引き渡しから5年間は原則として転売を禁止する特約を契約に盛り込むよう不動産団体に異例とも言える要請を行い、これが契機となって、一般社団法人不動産協会が、投機目的での新築マンションの短期転売を防ぐ目的で、会員企業に対し、引き渡し前の転売禁止や購入戸数制限などの対策を講じるよう呼びかける事態となったことは記憶に新しい。この要請を受けて、住友不動産、三井不動産、三菱地所レジデンスなど大手デベロッパーは、購入戸数の制限や、契約書に5年間の転売禁止特約および転売行為が認められた場合の違約金(販売価格の2割程度)を盛り込む動きが見られるが、これらは法律に基づく規制ではなく、不動産業界および企業による売買契約書に基づく自主規制に留まる。

そもそも転売行為は、例えば卸売業者が小売業者に然るべきコストを乗せて販売するごく普通の商業行為だから、これを禁止してしまうことは極めてハードルが高い(契約内容を不服として訴訟になるケースも想定される)。したがって、不動産売買・流通における措置として特例的に規制することは決して簡単なことではない。また、所有権を手放して対価を得ることができるという民法で保証された権利をどのような建て付けで法律的に規制可能なのかは議論の余地が大きいから、法制化にはある程度時間を要するものと考えられる。

現段階ではインフォメーション効果は期待できるものの、5年という決して短くない期間の売買を規制することが現実的に可能なのか、やむを得ない事情があった場合は例外規定を置くべきではないのか、などについても慎重な議論が必要だろう。

(※1 国税庁「民間給与実態調査」結果を基に、LIFULL HOME’Sに掲載登録された新築マンション価格と比較して算出)

2026年もファミリー層を中心とした“居住エリアの郊外化”が進む

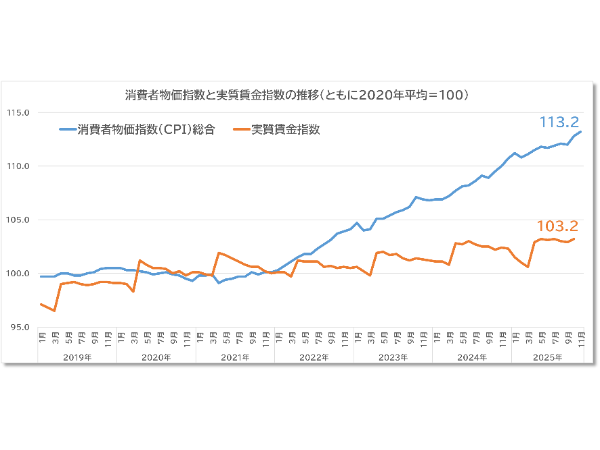

住宅価格の高騰だけでなく、賃料水準も各地で上昇基調が鮮明になり、円安基調が続く中で消費者物価指数も2022年以降は明確な上昇基調で推移している。

生活にかかるコスト全般が上昇しているにもかかわらず、実質賃金指数は2020年時点から足元でも103ポイント程度とほぼ横ばいにしか推移していないから、市街地の交通と生活の利便性が良好なエリアで居住し続けることのハードルも高くなっている。移動人口の月次推移をみても、東京23区が2025年10月と11月に連続して1,000人超の“転出超過”を記録している通り、都心・近郊エリアから賃料水準や物価水準がともに比較的安価な郊外方面へと転居する動きが加速することが考えられる。

例えば、居住エリアを大きく変えずに従前の賃料水準で生活することを前提とすれば、より狭い物件か、より築年数の古い物件か、より駅から遠い物件に借り換えるのが一つの方法ではある。長距離通勤に対しては勤務先の企業だけでなく居住している自治体が交通費の補助金を提供するケースが増えており、また生産年齢人口の誘致を目的とした転居費用や賃料の補助を実施している自治体も少なくないから、郊外と準郊外に転居する“優遇措置”は大幅に改善されていると見るべきだろう。

一方で、コロナ禍で定着したリモートワークは、現状でも従業員のワークライフバランスの観点から大企業を中心に維持されており、郊外方面への転居が増加傾向にあることは2026年の住宅市況の変化に一定の影響を与えるものと考えられる。

2026年は午年。午年の相場格言は「午尻下がり」と言われ、午年は年の後半、特に年末にかけて相場が下落しやすいとされる。実際に1950年以降のTOPIX平均リターンは午年が4.0%と十二支で最も低く、格言もあながち間違ってはいないから、2026年の不動産価格の推移にも何らか影響があり、住宅価格の高騰が安定基調に変化することに期待したい。

住宅価格および賃料が高騰し続ければ、それは売主・貸主である法人・個人の売上拡大には貢献するが、翻って買主・借主には高いハードルとなるから、その購買力を強化するためにも、またGDPギャップを縮小させるためにも、2026年は円安を抑制して消費者物価を安定させ、また所得をさらに伸ばす経済・財政政策が最も必要な年になると言えるだろう。