知っておきたい地震保険の基礎知識

地震保険とは、地震によって建物や家財が被害を受けた場合に損害を補償する保険である。火災保険と地震保険は同じようなものと誤解されることもあるが、その補償範囲はまったく異なる。火災保険では、「地震」や火山の「噴火」および地震や噴火によって起きた「津波」などが原因となる火災、建物の損壊、埋没、流出などによる損害は補償されない。

これらの損害をカバーするには地震保険に加入する必要がある。例えば以下のようなケースで補償を受けるには、地震保険の加入が必須となる。

●地震による火災でマンションが焼失した

●火山の噴火により建物が埋没した

●津波により家屋が流された

地震保険は地震や火山の噴火、地震による津波などによる損害をカバーする保険である

地震保険は地震や火山の噴火、地震による津波などによる損害をカバーする保険である地震保険は国が運営に関与

地震保険は一般的な保険と違い、その運営に国が深く関わっている。地震による損害は規模や金額があまりにも大きいため、火災保険では保険金の支払いが免責となる。しかしそのままでは地震の多いわが国において、被災者の保護という損害保険本来の役割を果たすことが難しくなる。1964年の新潟地震を契機として、政府と損害保険業界の間で地震保険の検討が進んだ。

その結果、1966年に「地震保険に関する法律」と「地震再保険特別会計法」が施行され、国主導の政策的後押しによって、政府による再保険を含めて制度整備されたのが現在の地震保険である。

地震保険は火災保険のオプションとして加入する

地震保険は(「地震補償保険」などを別として)単独で加入することができない。火災保険に加入した上で、そのオプションとして付帯させるものという取り扱いとなる。そのため、「火災保険は必要ないので入りたくないが、地震保険だけは入りたい」と希望しても、制度上それは不可能なので注意が必要だ。

これは先述のとおり、地震保険という制度自体が火災保険では補償されないタイプの損害に対する補償を国の政策としてカバーする目的で整備されたという歴史的経緯に由来している。あくまでも「地震保険は火災保険の特約」と覚えておこう。

地震保険は全部補償ではない

契約を検討する際に忘れてはいけないポイントは、地震保険は「全部補償」ではないということだ。火災保険は基本的に、損害を受ける以前の状態に戻すために必要な金額すべてを保険金として受け取ることができる「全部補償」となっている。だが、地震保険はそのすべてを受け取ることができるとは限らない。

これは地震保険が建物などを元通りになおす修理費というよりも、「被災した後の生活再建」を目的としているためである。また、火災保険の特約という性格からも限度額が設けられており、主契約である火災保険で契約した保険金額の30〜50%と決められている。

例えば3,000万円の火災保険を契約している場合、地震保険はその30〜50%の「900万〜1,500万円」となる。また上限額も決められており、「建物は5,000万円、家財は1,000万円まで」しか契約することができない。

つまり、仮に1億2,000万円の火災保険に入っていたとしても、地震保険は50%の6,000万円ではなく、5,000万円までしか加入できないということになる。

地震保険の保険料は建物の構造と都道府県によって異なる

地震保険の保険料がいくら掛かるのかは、「建物の構造」と「都道府県」によって異なる。

建物の構造

建物の構造は2つに区分されており、それぞれ保険料が異なる。

構造区分と基準

■イ構造

耐火建築物、準耐火建築物及び省令準耐火建築物など(鉄筋造やコンクリート造の建物など)

■ロ構造

イ構造以外の建物(木造の建物など)

ロ構造の建物よりもイ構造の建物の方が、地震による損壊や火災による焼失などのリスクに強い。そのためイ構造の建物の方が保険料が安くなる。

一般的なマンションであればイ構造に該当すると考えられるが、地震保険を検討する際は契約を結ぶ建築がどちらの区分に該当するかをしっかり確認しよう。

都道府県

地震発生リスクや災害の大規模化リスクは日本全国、地域によって異なる。そのため都道府県ごとに「基本料率」が決められている。

財務省:地震保険の基本料率(令和3年1月1日以降保険始期の地震保険契約)

https://www.mof.go.jp/policy/financial_system/earthquake_insurance/standard_premiums.html

最新の基本料率はホームページの情報を参照してほしい。

地震保険はどこの保険会社で加入しても保険料・内容が同じ

前述したとおり、地震保険は国が運営に深く関わり、「地震保険に関する法律」と「地震再保険特別会計法」に基づき、基本的にすべての契約者に平等になるように設計されている。そのためどこの保険会社で加入しても保険料や内容は同じである。

3つの要素で判断するマンションにおける地震保険の必要性

地震保険の加入について、何を基準に検討すればよいのだろう? 下記、考えられる3つの要素をご紹介する。

都道府県・居住地の地震発生リスクで判断する

日本は地震の多い国だが、都道府県別、居住地別で考えるとその発生リスクには違いがある。自分の住んでいる地域の地震発生リスクによって、地震保険が必要かどうかを判断するのもよいだろう。ただし地震発生リスクの低い地域でも将来的には大きな地震に見舞われる可能性があり、慎重に必要性を判断したいところだ。

地震発生のリスクは都道府県によって異なる

地震発生のリスクは都道府県によって異なるマンションの構造で判断する

マンションが耐震構造や免震構造、耐火構造の場合、地震によって大きな被害に遭うリスクは相対的に低いと考えられる。この場合、リスクと、地震保険の内容とのバランスを加味して加入を検討するという方法もあるだろう。

資産状況で判断する(公的支援は最大で300万円)

預貯金等の金融資産が豊富にあれば、地震による災害にあっても自力で再建できる可能性が高いため、地震保険の必要性は低いといえる。ただ、マンションの再建をするだけではなく、同時に住宅ローンを支払ったり、避難生活を送ったりすることを考えると、負担は相応に大きいと考えざるをえない。

地震保険で受け取ることのできる保険金は使用目的がとくに制限されていないため、資金に余裕がある場合は必要性の大小にかかわらず、万が一のときの蓄えという意味では加入を検討する価値はあるだろう(※ちなみに公的支援制度である被災者生活再建支援制度で受けられる支援金は上限300万円と決められている)。

マンションの地震保険、個人で加入するのは専有部分のみ

個人で地震保険に加入するのは居室などの専有部分のみ

個人で地震保険に加入するのは居室などの専有部分のみマンションの地震保険では、一般的に共用部分と専有部分で加入者が異なるという点に注意が必要だ。

共用部分は管理組合が加入

廊下や階段、エントランス、エレベーターなど「共用部分」の地震保険は、マンションの管理組合が加入するのが一般的だ。

加入の可否はマンションの理事会などで話し合うことになるが、契約は義務ではないため、実際には加入していないケースもある。その一因として、マンションの耐震性能が相対的に高い場合、「地震保険は必要ない」と考える住民が一定数存在し、費用拠出に向けた意見の擦り合わせが難しいという事情が考えられる。

ただ、共用部分の地震保険に加入していないと、いざ地震で被害を受けた際に修繕積立金が足りず、最悪の場合、マンションに住めなくなってしまうという可能性もある。マンションへの入居を検討する際は、共用部分の地震保険加入の有無について確認しておくことをおすすめする。

個人が加入する対象は専有部分と家財

各個人が地震保険に加入する際は、区分所有者が単独で所有している部分、いわゆる「専有部分」と、家具や家電製品といった「家財」が対象になる。

地震保険のマンションにおける損害認定基準と、支払われる保険金の費用

地震保険では、損害の程度に応じ保険金の規模を決定する根拠となる「損害認定基準」が決められている。

損害認定基準は4段階に分かれている

地震保険の損害の程度は「全損・大半損・小半損・一部損」の4段階に分かれており、建物、家財それぞれに損害認定基準が決められている。

【建物の損害認定基準】

■全損

地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の50%以上となった場合、または消失もしくは流失した部分の床面積が、その建物の延床面積の70%以上となった場合

■大半損

地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の40%以上50%未満となった場合、または消失もしくは流失した部分の床面積が、その建物の延床面積の50%以上70%未満となった場合

■小半損

地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の20%以上40%未満となった場合、または消失もしくは流失した部分の床面積が、その建物の延床面積の20%以上50%未満となった場合

■一部損

地震等により損害を受け、主要構造部(土台、柱、壁、屋根等)の損害額が、時価額の3%以上20%未満となった場合、または建物が床上浸水もしくは地盤面より45cmをこえる浸水を受け、建物の損害が全損・大半損・小半損に至らない場合

【家財の損害認定基準】

■全損

地震等により損害を受け、損害額が保険の対象である家財全体の時価額の80%以上となった場合

■大半損

地震等により損害を受け、損害額が保険の対象である家財全体の時価額の60%以上80%未満となった場合

■小半損

地震等により損害を受け、損害額が保険の対象である家財全体の時価額の30%以上60%未満となった場合

■一部損

地震等により損害を受け、損害額が保険の対象である家財全体の時価額の10%以上30%未満となった場合

財務省:地震保険制度の概要

https://www.mof.go.jp/policy/financial_system/earthquake_insurance/jisin.htm#contents

専有部分の認定は基本的に共用部分の区分を適用する

専有部分の損害認定は、基本的に共用部分の損害状況を参考にし、それが適用されることになる。例えば専有部分が一部損でも、共用部分が小半損であれば、専有部分にも小半損の区分が適用されるという具合だ。これには、専有部分を個別認定していると時間や手間がかかりすぎるため、共用部分の基準を適用することで認定手続きを簡潔化するという目的がある。

ただ共用部分の被害が小さく、逆に専有部分の被害が大きいようなケースでは、個別に再度の認定審査を依頼することも可能である。

地震保険では、損害の程度に応じ保険金の規模を決定する根拠となる「損害認定基準」が決められている。

地震保険では、損害の程度に応じ保険金の規模を決定する根拠となる「損害認定基準」が決められている。地震保険で保険金はどれくらい支払われる?

地震保険の保険金は上述した損害認定基準に応じて支払われる。火災保険と異なり、損害額が保険金として支払われる形式でないことに注意が必要だ。これは大規模な地震の被害が発生した際、被災者に迅速に保険金を支払うためである。

【地震保険の保険金支払額】

■全損

地震保険の保険金額の100%(時価額が限度)

■大半損

地震保険の保険金額の60%(時価額の60%が限度)

■小半損

地震保険の保険金額の30%(時価額の30%が限度)

■一部損

地震保険の保険金額の5%(時価額の5%が限度)

例えば保険金額1,000万円の地震保険に加入している場合、大半損であれば600万円の保険金を受け取ることができる。

地震保険で支払われる保険金は損害認定基準に応じて決まる

地震保険で支払われる保険金は損害認定基準に応じて決まるマンションの地震保険料は毎年いくら? 安く抑える方法は?

地震保険で支払った保険料は所得控除を受けることができる

地震保険で支払った保険料は所得控除を受けることができる地震保険の保険料は、上記した各都道府県別に決められた基本料率によって決まっており、どこの保険会社でも同一となっている。

財務省 地震保険の基本料率(令和3年1月1日以降保険始期の地震保険契約)

https://www.mof.go.jp/policy/financial_system/earthquake_insurance/standard_premiums.html

例えば東京都のマンション(イ構造)で3,000万円の地震保険に加入した場合、年間の保険料は8万2,500円となる。

割引制度を利用する

地震保険には免震・耐震性能などによる割引と、長期契約による割引の制度がある。

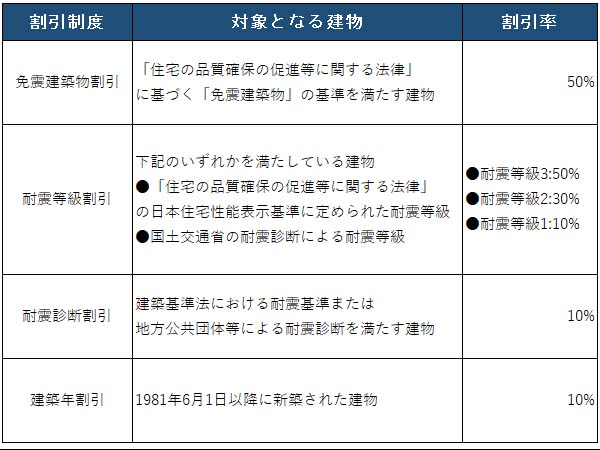

免震・耐震性能などによる割引

免震・耐震性能などによる割引長期契約による割引

2年以上の長期契約の場合、基本の保険料(1年間)に長期係数をかけて保険料を算出することができる。

■期間と係数

2年:1.90

3年:2.85

4年:3.75

5年:4.65

例えば東京都のマンション(イ構造)で3,000万円の地震保険に加入した場合、年間の保険料は8万2,500円だが、2年契約だと8万2,500円×1.9=15万6,750円となる。

地震保険料控除を受ける

地震保険料を支払った場合、地震保険料所得控除制度により、所得税から最高5万円、住民税から最高2万5,000円の控除を受けることができる。

地震保険加入の注意点

最後に、地震保険加入を検討するにあたっての注意点を確認しておこう。

選ぶときはメインとなる火災保険の内容で比較する

地震保険はどの保険会社で加入しても保険料、内容ともに同一である。ただメインとなる火災保険については、保険の内容や補償内容に各保険会社で違いがある。そのため自分に合った火災保険を比較検討するとよいだろう。

地震による損害をカバーしきれないケースもある

前述のとおり、地震保険は「全部補償」ではないため、地震による損害をすべてカバーしきれないケースも多い。また、マンションの管理組合が共用部分の地震保険に入っていない場合、共用部分の再建・修繕のために各個人が費用を負担しなければならない場合もある点に注意が必要だ。

保険金が支払われない場合がある

以下のようなケースでは地震保険の保険金が支払われない場合がある。

●故意もしくは重大な過失または法令違反によって損害が生じた場合

●地震の発生日から10日以上経過後に損害が生じた場合

●戦争・内乱等によって損害が生じた場合

●地震などの際に紛失・盗難にあい、損害が生じた場合

まとめ

地震の多いわが国では、大地震による甚大な被害となる可能性があり、比較的耐震性に優れるマンションであっても地震保険に加入するメリットは少なくない。

特にマンションの高層階の場合、建物自体は無事でも揺れによって家財が全損するというケースもあり得る。万が一の場合の安心を担保するという意味で、地震保険加入の検討をおすすめしたい。

地震保険は災害発生後の被災者の生活の安定に寄与してくれる

地震保険は災害発生後の被災者の生活の安定に寄与してくれる