注文住宅 虎ノ巻(失敗を防ぐ秘伝トリビア付き)お金攻略術③④

お金のプラン、土地の選び方、工法の専門知識…家を建てるにはまずは知識を持っておくことが不可欠です。

奥深い注文住宅の世界に必要な知識を、完全網羅した虎ノ巻! 基本を知り、失敗と後悔のない理想の住まいを手に入れましょう。

武蔵野不動産相談室株式会社 代表取締役。公認不動産コンサルティングマスター、宅地建物取引士などの資格も持つ。「2時間で丸わかり 不動産の基本を学ぶ」、「家を売る人・買う人の手続きがわかる本」(共にかんき出版)など著書多数。

お金攻略術③住宅ローンの

深淵を知るべし

お金の話の中でも、特に分からないことだらけの「住宅ローン」。しかし、一般的には家を買うのに避けて通れないものです。

超低金利といわれる状態が続いている現在ですが、住宅ローンは組み方一つで月々の負担や返済の総額は大きく変わってきます。

借り方・返し方についての知識を正しく身に付けて、自分にあった住宅ローンを見つけましょう! 迷ったら無料相談窓口に相談するのもアリです!

頭金と借入可能額の計算法

予算を考えるうえでベースの一つとなる「借入金」。銀行などから借りる際には、返済額を考慮しましょう。年間最大返済額の目安は、「年収×25%」。この金額と返済期限を照らし合わせ、借入金額を設定します。

無理のない借入は、今の住居費(家賃+管理費など)から家を建てた後の維持費を差し引いた額を目安に、毎月返済する額を考えるのが◎。

住宅ローンの実行は建物の完成後となるので、自己資金の足りない人は着工金などの支払いのためローン実行前に利用できるつなぎ融資の活用を検討する必要も。

一次取得者の

平均購入資金

返済比率25%とした場合の返済額と

一般的な借入可能額の目安例

![[返済比率25%とした場合の返済額と一般的な借入可能額の目安例]表](https://www.homes.co.jp/cont/wp-content/uploads/cont/109521/img/img02.jpg)

※年収は税込、一般的な金融機関の審査金利を基に試算

主な借入先

家を建てる人の多くが利用する住宅ローン。主な借入先は最も利用者の多い銀行や信金、審査基準は少し厳しいが金利の低いネット銀行、金融機関によって金利の幅はあるが年収の低い人や自営業などでも利用できるフラット35などがあります。

特徴や利用できる人の条件などを理解し、自分に合った借入先を見つけましょう。

[住宅ローンの主な借入先]

1銀行・信金など

利用できる審査基準は各金融機関によって異なりますが、店舗数が多く身近で、さまざまな条件のローンから選択可能です。住宅ローン相談会なども随時行われるほか、窓口で個別の相談などが受けられるのも魅力。金利はローンによりさまざまですが、団体信用生命保険への加入、事務手数料・保証料が必要となります。2ネット銀行

主に店舗を持たず運営費や人件費などを抑えられるため、ほかと比べて金利が低い場合が多いです。また、手続きをネット上や郵送で行うため、店舗に行く時間が取れない人には便利で、保証料や一部繰り上げ返済手数料もかからないところがほとんどとなります。一方、審査基準は一般的にほかよりも厳しい傾向があります。3フラット35

住宅金融支援機構と民間金融機関が連携した最長35年の全期間固定金利の住宅ローンです。年間総返済額が年収400万円未満は30%以下、400万円以上は35%以下の人が、一定基準に適合する住宅の購入・建築を行う際に利用できます。省エネ性などに優れた性能を持つ住宅は、より有利なフラット35Sも利用可能です。4財形住宅融資

勤務先で財形貯蓄を1年以上継続し、かつ貯蓄残高が50万円以上の人が利用できる5年固定型の公的融資です。金利も低めですが、借入上限は財形貯蓄残高の10倍までとなります。

フラット35などと併せて利用することも可能なので、財形貯蓄を行っている人は勤務先に確認をしてみましょう。

3パターンの金利を理解しよう!

金利は3タイプあります。景気に左右されずローン開始から終了まで、適用される金利が固定されている「固定金利」、半年ごとの見直しが入り、金利の上昇によって返済額が上がるリスクはありますが、低金利の時代の恩恵を最大限生かすことができる「変動金利」、一定期間は固定金利だが、その後固定か変動か選択することができる「固定金利期間選択型」に分けられます。

金利の動向を見ながら、自身が一番納得できるタイプを選ぶのが得策です。

[金利は3タイプ]

団体信用生命保険とは?

住宅ローン返済中に起こるあらゆるリスクを想定して、保険を考える必要があります。団体信用生命保険に加入すると、ローン加入者が万が一亡くなったときなどに、その時点の残ったローンを保険金で一括返済することができます。

今では加入を条件にした住宅ローンプランも多数あります。金融機関によって、対象となる疾病と保障内容、負担も異なるので内容を確認して検討してみましょう。

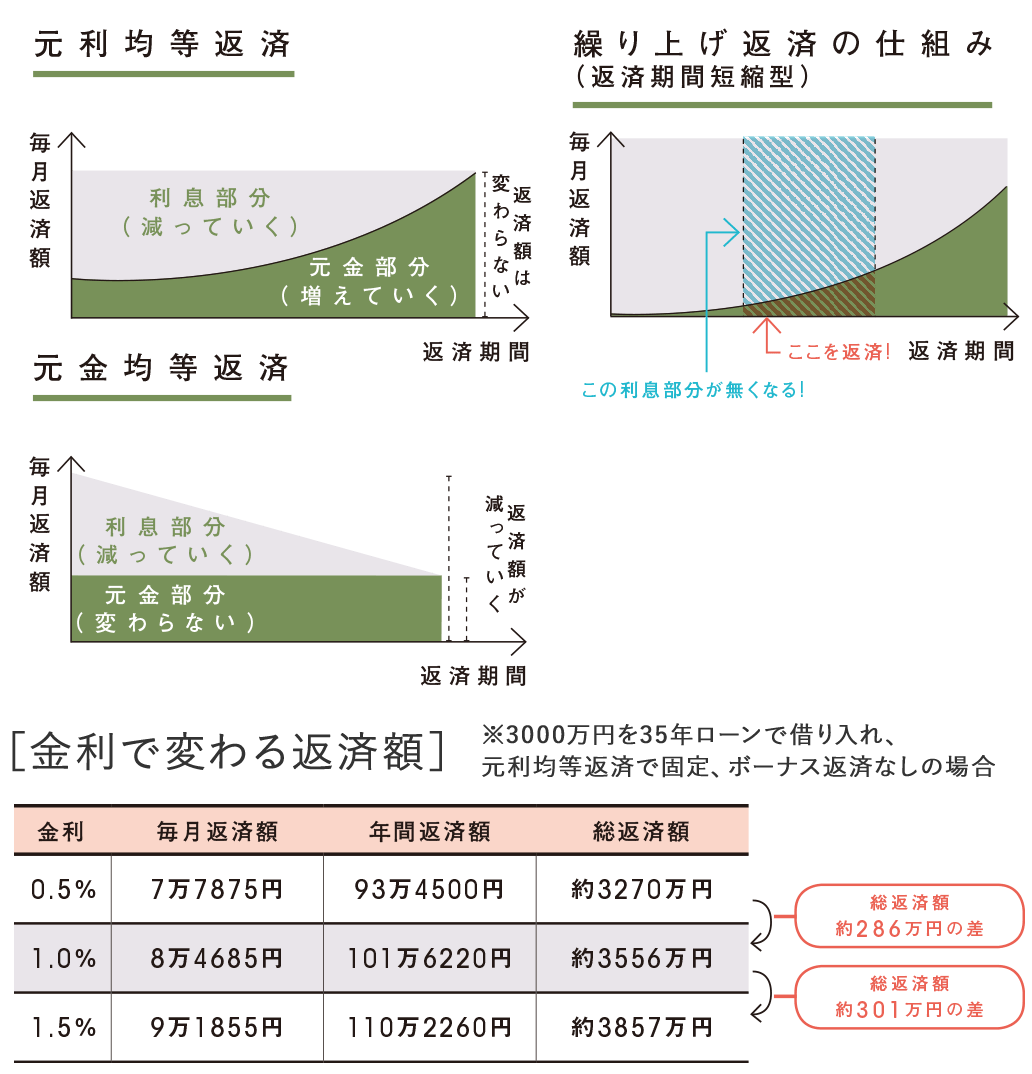

身の丈にあった返済方法を選ぼう!

返済方法は2つ。多くの人が利用するのが、毎月の返済額が常に一定している「元利均等返済」で、ほか、ローンの総返済額を抑えられるが、当初の返済額が大きい「元金均等返済」もある。

さらに、返済途中に貯蓄ができるなど、繰り上げ返済ができそうな人には「返済期間短縮型」も。また、金利のパターンで変動金利を選んだ場合、少しの金利差でも返済額は大きく変わるので注意。

お金攻略術④知らぬは損!

税金と助成金の話

家づくりを援助する制度は、ぜひ活用したいところ! どんな減税や助成金があるのかを把握し、有効利用をしましょう。

必ずチェックしておきたいのは、「住宅ローン減税(控除)」。そして、消費税増税に対応した「すまい給付金」です。収入が一定以下であれば、最大30万円を受け取ることができ、消費税が10%に増税されたときは支給最大額が50万円に拡大されます。

ほか、親との同居による助成金など、家計の負担を軽減してくれる制度もある。

住宅ローン控除で減税

2021年12月末までに入居を開始した人を対象としている住宅ローン控除。10年間にわたり年末のローン残高の最大1%が所得税額から控除されます(所得税から控除できない場合は、住民税から税額控除も可能)。

一般住宅で最大年間40万円、総額400万円が控除されるため、必ず1年目から申告を。残高が多くなる年末入居の方がよりお得になるので入居時期も考慮しましょう。

[住宅ローン控除の概要]

![[住宅ローン控除の概要]表](https://www.homes.co.jp/cont/wp-content/uploads/cont/109521/img/img04.jpg)

※認定住宅とは一定の基準を満たし長期にわたって優良な状況を保てる住宅のこと。控除額、期間は増税により変更の可能性あり

親との同居・近居による助成金

親子で引き継ぐローン

親世代と同居、または近くに家を建てることで(近居)、自治体から助成金がもらえる制度があります。親が育児や子育てをサポートし、不安や負担を軽減できるよう配慮されたもので、近居の距離など、各自治体によって異なるので詳しい内容は各自治体のホームページを参考にしてみてください。

また、二世帯住宅なら親子でローン返済を引き継ぐ親子ローンを活用するのもおすすめです。返済方法は2パターンあるのでそちらも要チェック!

親子ローンの仕組み

リレーローン

最初に親が返済し、途中から子どもが引き継いで返済をすることができます。返済期間を長く設定することが可能です。ペアローン

最初から親子で返済。収入を合わせて審査するため借入金額を増やせますが、親が高齢だと融資期限が限られます。

ローン控除にも条件あり

住宅ローン控除は誰でも受けられるわけではありません。ローン控除を受けるにはいくつかの条件があり、自ら居住する住宅であること、住宅取得後、半年以内に入居していること、床面積が50m2以上であること、借入金の返済期間が10年以上、年収3000万円以下であることが挙げられます。自身が条件を満たしているか確認をしましょう。

- 出典:家を買Walker (KADOKAWA)

- 監修 = 不動産コンサルタント 畑中 学

- イラスト = 加納徳博

- 編集 = LIFULL HOME'S 編集部

更新日: / 公開日:2019.10.25

出典

ランキングページ

ランキングページ  不動産用語集

不動産用語集 タイアップ記事広告

タイアップ記事広告