*住宅ローン減税とは

住宅ローン減税は、住宅ローンを利用してマイホームを購入したり、リフォームした場合に、毎年の年度末のローン残高の一定割合を所得税から控除してくれる制度です。注目ポイントは、2014年4月に消費税率が8%に引き上げられれば、住宅ローン減税もいままでより拡充されること。住宅ローン控除対象残高の限度額は現在の2000万円から4000万円に拡充され、住宅ローン残高の1%が所得税から10年間控除されます。

ちなみに、この拡充策の適用期間は2014年4月から2017年12月まで。2014年4月1日以降に入居した場合に適用されます。(2013年1月税制大綱より)

住宅ローン減税の計算式

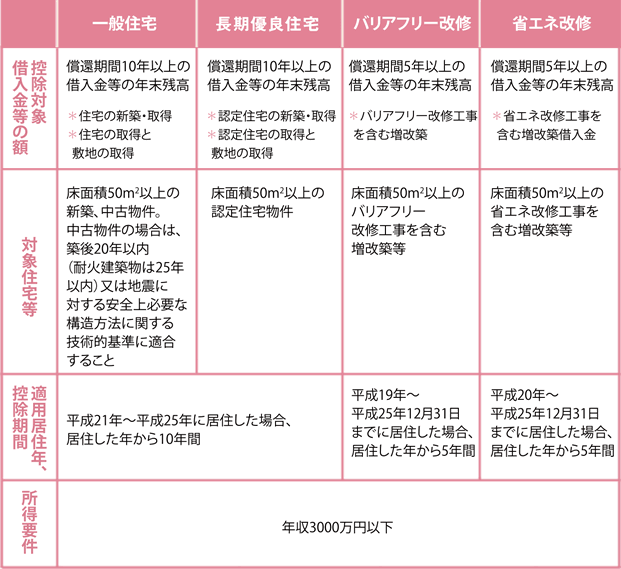

最大控除額は2014年3月までは、2,000万円(20万円×10年)、長期優良住宅(※)は3,000万円(30万円×10年))

2014年4月からは、4,000万円(40万円×10年)、長期優良住宅の場合は5,000万円(50万円×10年))

※耐震性や省エネルギー性、バリアフリーなど長期間の使用に耐えられる一定の住宅性能と維持管理の計画について、国が定める基準をクリアした住宅。

年収500万円のハナさんが3,000万円の家を35年ローン(固定金利2%)で購入した場合(【一般住宅】)

※借入額3000万円、所得金額346万円、課税所得金額210万円、配偶者控除額38万円で試算。住宅ローン減税試算は特定の条件により算出した数値となるため、正確な住宅ローン減税額については所轄の税務署などでご確認ください。

新築の場合、床面積は50m2以上(マンションの場合、専有面積のみ)。中古マンションの場合、築後25年以内、木造は20年以内が条件です。また、バリアフリーや省エネ等の改修工事(増改築)の場合、床面積は50m2以上で適用されます。

1年目は税務署で確定申告を行います。会社員(給与所得者)は翌年以降、会社が源泉徴収の手続きを行うため、2年目以降確定申告を行う必要はありません。

住宅ローン減税の申請に必要な書類

住宅を新築、または新築の住宅を購入した場合

脇坂澄人(わきさかすみと)

住宅が買い時かどうかを金利の側面からも考えると、今後金利が上がるか下がるかはわかりません。ただしアベノミクスが2%のインフレターゲットを定めていることを考慮し、これが実現すると仮定するとこれから景気が上がり、金利が上がっていくリスクは高いといえます。このような背景から、今は買い時だと考えます。

セミナー開催時には、「どのくらい控除されるか、よくわからない」という質問をいただくことが多いですね。住宅ローン減税の拡充策は、消費税増税と密接に関わっています。控除額等については、私たち専門家がシミュレーションをいたしますのでご相談ください。

ランキングページ

ランキングページ  不動産用語集

不動産用語集 タイアップ記事広告

タイアップ記事広告