- 住み替えの売買手順は4種類

- 住み替えの売買手順には4つの種類があり、それぞれ特徴が異なります。「買い先行型」「売り先行型」「同時並行型」「買取型」のメリット・デメリットを理解して、ご自身の資金状況や予定に合った方法を選びましょう。

詳しくは、「物件売買の手順は4パターン」をご覧ください。 - 住み替えを成功させるためのポイント

- 住み替えを成功させるには、事前の売却査定で相場を知ることや、余裕のある資金計画を立てることが大切です。税金の特例や買い替えローンなどの知識も、有利に住み替えを進めるために役立ちますので事前に確認しましょう。

詳しくは、「物件売買を成功させるためのポイント」をご覧ください。 - 最適な売買手順を見つける視点

- どの売買手順がご自身に合っているか迷うときは、「デメリットに対応できるか」という視点で考えてみるのがおすすめです。特に買い先行型はリスクへの備えが必要になるため、不動産会社とよく相談し、最適な手順を見つけましょう。

詳しくは、「自分に合った物件売買の手順を見つけよう」をご覧ください。

初めて住まいを買い替えるときは、「売却と購入はどちらが先?」「そもそも売却の仕方が分からない」など、物件売買において不安を感じることは多いでしょう。

物件売買の手順には4つのパターンがあり、自分に合ったパターンを選択することで費用や時間を有効に使えるようになります。

この記事では、物件売買の4つの進め方のメリット・デメリットと、共通して押さえておきたいポイントについて解説していきます。

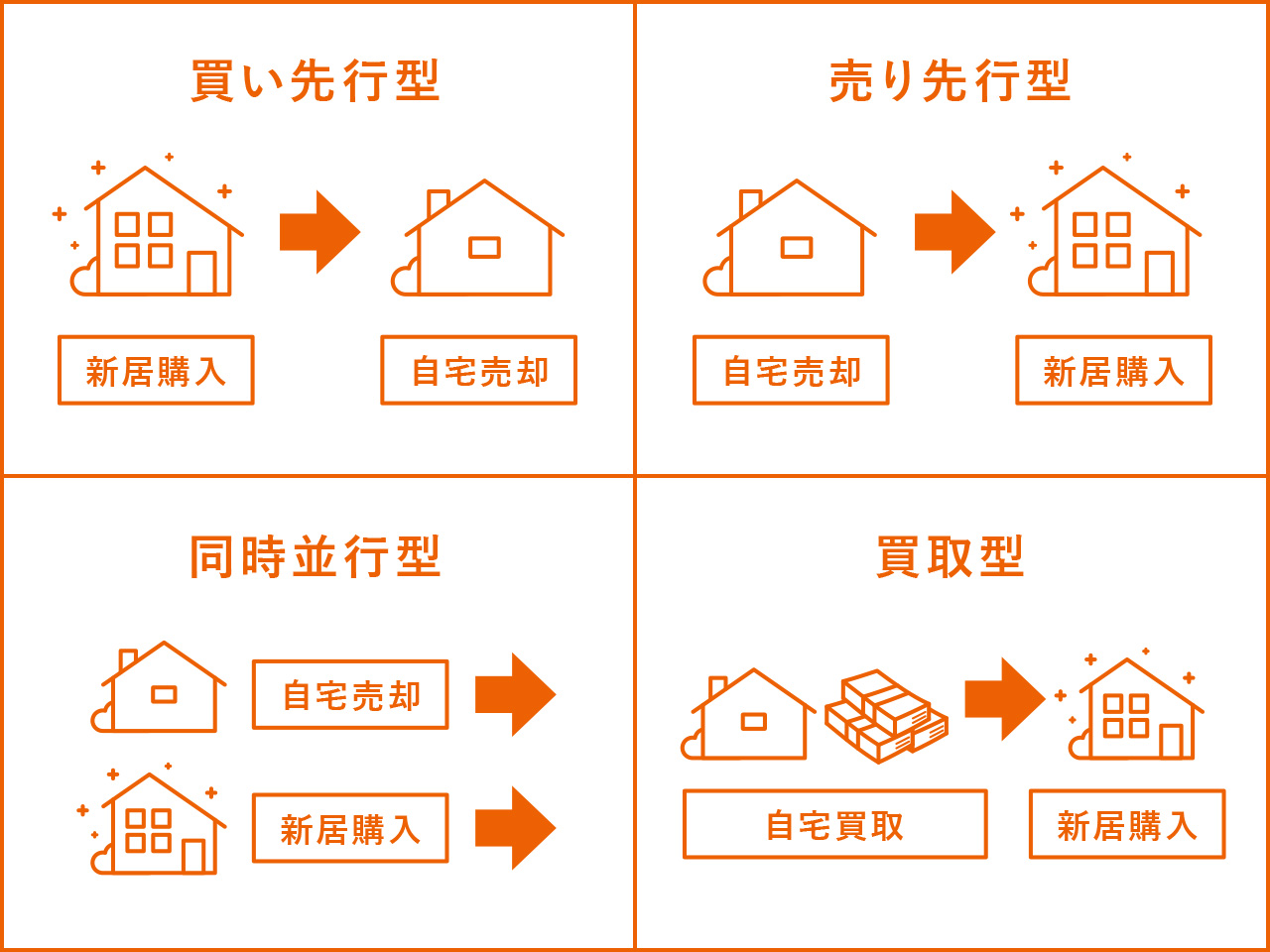

物件売買の手順は4パターン

一戸建て、マンションに限らず、住まいを買い替えるときは「売却」と「購入」の2つの工程が必要です。これら物件の売買をどのような手順で行うかによって、費用、時間、手間に違いが生まれます。

物件売買の手順は、次の4パターンに分けられます。

- 買い先行型

- 売り先行型

- 同時並行型

- 買取型

以下で、それぞれの詳しい特徴を見ていきましょう。

1.買い先行型

新居を購入してから、自宅を売却する方法です。一般的には、このパターンで進める人が多い傾向にあります。

基本の手順 | 新居を購入→新居に引越す→自宅を売却 |

|---|---|

メリット | ・買い急ぐ必要がないため、じっくりと新居探しができる ・仮住まいの費用や手間の負担がない |

デメリット | ・購入資金を先に準備する必要がある ・住宅ローンが二重になるリスクがある ・売り急いで安値で売却してしまう可能性がある |

向いている人 | ・既に住宅ローンを返し終えている人 ・資金面で余裕がある人 |

買い先行型は、新居を妥協せずにじっくりと探すことができます。次に紹介する売り先行型で必要となる仮住まいの負担がない点もメリットです。

一方、デメリットは事前に新居の資金調達が必要なこと、二重ローンのリスクがあること、売却が長引いた場合に値下げに応じざるを得なくなってしまうこととなり、いずれも軽視できないデメリットです。

ただし、マンションから新築マンションに買い替える場合など、同一のデベロッパーで売買を行う場合は、「今の家がいくらで売れたら、このマンションを買います」と交渉できる可能性も。また、新居購入時に「買い替え特約」という条件をつけることで、二重ローンを回避できることもあります。

買い替え特約とは「自宅を売却できないときは、購入契約を白紙に戻せる」という契約のこと。個人が売主の中古物件などでは対応は難しいですが、新築物件を扱うデベロッパーやハウスメーカーの場合、対応しているケースもあるため、一度確認してみるといいでしょう。

2.売り先行型

自宅を売却してから、新居を購入する方法です。

基本の手順 | 自宅を売却→仮住まいに引越す→新居を購入→新居に引越す |

|---|---|

メリット | ・売却代金を購入資金に充てられる ・売り急ぐ必要がないため、希望額で売りやすい |

デメリット | ・仮住まいの初期費用・賃料、引越しの手間がかかる ・居住しながら内覧に応じる手間がある ・買い急いで、新居選びに失敗してしまう可能性がある |

向いている人 | ・住宅ローンの返済が残っており、売却益で返却を予定している人 ・売却価格次第で購入できる物件が変わる人 ・資金面で余裕がない人 |

売り先行型は、自宅の売却代金が確定してから新居を購入するため、購入プランに無理がなく、堅実な資金計画を立てやすい点がメリットです。

また、買い先行型のように、いつまでに売却しないと二重ローンになってしまうというリスクがないため、売り急ぐ必要がありません。価格交渉に応じないなど、売却時の交渉においても有利です。

ただし、売却から購入までの間に仮住まいへの引越し・入居が必要になるケースが多いです。流れとしては、売却決定後あるいは売却活動中に住みたいエリアで賃貸物件を借りて引越し、その物件の周辺で新居を探すというのが一般的です。

仮住まいを借りるのが売却後の場合、売却時の内覧は居住しながら行うため、内覧に備えて部屋をきれいにしておく手間がかかります。一方、売却前に仮住まいを借りる場合は、その分賃料の負担は大きくなります。

3.同時並行型

自宅の売却と新居の購入を同時に行う方法です。理想的な方法に見えますが、あまり一般的ではありません。

基本の手順 | 同日に売却と購入の決済→新居に引越し |

|---|---|

メリット | ・売却・購入・引越しを同じタイミングで行える ・二重ローンのリスクがない ・仮住まいの費用・手間の負担がない |

デメリット | ・買い急いで購入に失敗、売り急いで安売りしてしまうリスクがある ・同タイミングに手続きや手間が集中する、平日対応も増える |

向いている人 | ・コストの発生を極力避けたい人 ・十分な時間の余裕があり、急な対応が発生してもすぐに動ける人 ・不動産に関する知識をある程度持っている人 |

売り買いを同時に行うこのパターンは、買い先行型の二重ローンのリスク、売り先行型の仮住まいの負担というデメリットを、いっぺんに回避できる点が最大のメリットです。

しかし、実際には、良い物件と良い買い手に同タイミングで出合うことは至難の業。どちらかが先に見つかれば、買い急いだり売り急いだりして失敗するリスクがあります。仮にうまくいった場合でも、手続きや手間が同タイミングに集中することは避けられません。

同時並行型については、結果的に買い先行型、売り先行型になるというケースも少なくありません。その逆もしかりで、買い先行型、売り先行型で進めていたが、結果的に同時並行型になったというケースもあるのです。

このように狙っていきにくい同時並行型ですが、同時並行型の段取りで進めることが求められるケースもあります。

それは、自宅と新居の物件の種類が異なる場合です。たとえば、売却するのがマンション、購入するのが新築一戸建てなどの場合、売りと買いの不動産会社は別になります。そのため、それぞれの不動産会社に「いつ売れる(買える)から、このタイミングで買いたい(売りたい)」と要望を伝え、それぞれの引き渡しのタイミングを交渉して調整する必要があるためです。この場合、手間と時間がかかるのはもちろん、交渉術も求められます。

4.買取型

買取再販業者に自宅を買い取ってもらってから、新居を購入する方法です。

基本の手順 | 買取再販業者に相談・売却→新居を購入→新居に引越す |

|---|---|

メリット | ・短期間に確実に売却できる ・トラブルが少なく、手間も省ける |

デメリット | ・売却額が1〜2割下がる |

向いている人 | ・時間がないなかで進める人 ・決まったタイミングで売りたい人 |

これまで説明したパターンと大きく異なる点は、売却先が個人ではなく、買取再販を行っている不動産会社になる点です。売却額は通常より1〜2割は安くなりますが、その分、短期間かつ確実に売却できる良さがあります。

たとえば、急きょ転居が伴う転勤が決まったときや、買い手がつきづらい物件を売りたいときに適しています。また、買取再販業者はその名のとおり販売も行っているので、新居を買取再販業者で購入する場合は、さらにメリットが高まるでしょう。

ただし、新居が新築などで購入資金がたくさん必要な場合は売却益を追求したほうがいいため、まずは買取型以外の方法を検討することをおすすめします。

売却を相談する不動産会社を探す 物件を探す物件売買を成功させるためのポイント

物件売買を成功に導くために、最低限押さえておきたいポイントを3つご紹介します。

ポイント

- はじめに売却査定を必ず行う

- 資金計画に余裕をもつ

- 買い替えの特約、ローン、マイホームを売ったときの特例など税金のことを知っておく

自宅を売却しようと考えたときに最初に行ってほしいのが売却査定です。相場が分からなければ適正な売却価格を設定できません。インターネットの一括査定サービスなどを利用して、あらかじめ相場観を身につけます。

また、不動産には定価がないため、いくらきちんと資金計画を立てても想定外の事態は十分に起こり得ます。資金計画に余裕をもつことは極めて重要です。

そして、家の買い替え時には、前述した「買い換えの特約」をはじめ、「つなぎ融資」という買い替えに応じたローンを利用できたり、税金の特別控除の対象になったりする場合があります。これらは資金計画に影響するものですから、ご自身でもざっと調べつつ不動産会社の担当者に尋ねるなどして、事前に知識を得ておくと有利です。

自分で住むために買ったマイホームを売ったときには、一定の要件に当てはまれば控除が可能な特例があります。

1.3,000万円の特別控除の特例 | 居住用財産を売ったときは、譲渡所得から最高3,000万円まで控除できる特例 |

|---|---|

2.マイホームを売ったときの軽減税率の特例 | 所有期間が1月1日時点で10年を超えている居住用財産を売って、一定の要件に当てはまれば通常よりも低い軽減税率の適用ができる |

3.マイホームを買い換えたときの特例(居住用財産の買換えの特例) | 居住用財産を売って買い換えたときには、一定の要件のもと譲渡益に対する課税を繰り延べることができる |

これらを知っておくことで、譲渡益が出たときに税金を納める必要があるのか、いくら必要なのかが計算できるので、次の物件にいくらかけられるかが計算できます。ただしこの特例を利用すると、次に購入する家の住宅ローン控除と併用はできません。そのため、どちらが得か考えておく必要があります。

また3番の「マイホームを買い換えたときの特例」は、一時的に繰り延べるもので1番と2番との併用ができませんのでご注意ください。

関連記事:

住み替えるなら「買い替え特例」「住宅ローン控除」などの制度を使ってかしこく節税しよう

無料で住まいの窓口に相談する 売却を相談する不動産会社を探す自分に合った物件売買の手順を見つけよう

買い先行型、売り先行型、同時並行型、買取型の4つの手順をご紹介しました。自分がどのパターンに合っているのか分からないときは、「デメリットのリスクに対応できるか」という視点で見てみることをおすすめします。

一般的に売却は購入の数倍難しいといわれています。特に売却を後回しにする買い先行型は、うまくいかなかった場合のリスクに慎重になる必要があります。対応が難しい場合は、仮住まいの費用や手間はかかっても、売り先行型のほうが賢い選択といわざるを得ません。

不動産会社の担当者ともよく相談しながら、ぜひ自分に合った物件売買の手順を見つけてください。

関連記事:

〈住み替えガイド〉今の家を売却して買い替えたい! 失敗しないための手順

売却を相談する不動産会社を探すよくある質問

Q.1:初めての住み替えなのですが、今の家を「売る」のと新しい家を「買う」のは、どちらを先に進めるべきですか?

A.1:住み替えの進め方は、主に4つのパターンがあり、それぞれにメリット・デメリットがあります。資金状況やスケジュールによって最適な進め方は異なるため、自分に合った方法を見つけましょう。

・買い先行型:新しい家を購入してから、今の家を売却する方法

・売り先行型:今の家を売却してから、新しい家を購入する方法

・同時並行型:今の家の売却と新しい家の購入を同時に進める方法

・買取型:不動産会社に直接、今の家を買い取ってもらう方法

Q.2:新しい家をじっくり探したいのですが、お金のことが心配です。注意点はありますか?

A.2:「買い先行型」は、時間をかけて新居を探せる点がメリットです。ただし、今の家が売れる前に購入資金を用意する必要があり、住宅ローンが一時的に二重になるリスクに注意しましょう。新築物件であれば、売却できなかった場合に購入契約を白紙にできる「買い替え特約」を付けられることもあるので、確認することをおすすめします。

Q.3:今の家の住宅ローンが残っている場合、先に家を売るメリットとデメリットは何ですか?

A.3:「売り先行型」は、売却で得たお金を購入資金に充てられるため、堅実な資金計画を立てやすい点がメリットです。ただし、新居が見つかるまでの間は「仮住まい」が必要になり、そのための家賃や引越しの手間がかかる点がデメリットです。

Q.4:なるべく費用や手間をかけずに、スムーズに住み替えたいです。

A.4:売却と購入を同時に進める「同時並行型」であれば、仮住まいの費用や二重ローンのリスクを避けられます。しかし、売買のタイミングを合わせるのは非常に難しく、焦ってしまい失敗するリスクがあります。また、手続きが一度に集中して忙しくなることも覚えておきましょう。

Q.5:転勤が決まり、とにかく早く家を売って住み替えたいです。何か方法はありますか?

A.5:お急ぎの場合は、不動産会社に直接家を買い取ってもらう「買取型」が適しています。買い手を探す手間がなく、短期間で確実に売却できます。ただし、売却価格は相場より1〜2割ほど安くなる傾向があるため、売却益を重視するなら他の方法も検討しましょう。

Q.6:住み替えを考え始めたら、まず何から手をつければいいですか?

A.6:まずは、今の家がいくらで売れそうかを知るために「売却査定」を依頼することをおすすめします。売却価格の相場が分かると、新しい家の購入に充てられる資金の目安がつき、具体的な資金計画を立てやすくなります。

Q.7:家を売却したとき、税金が安くなる制度はありますか?

A.7:マイホームを売却して利益が出た場合に、税金の負担を軽くする特例が用意されています。例えば、利益から最高3,000万円まで控除できる特例などです。利用には条件があるため、不動産会社に相談するなど、事前に調べておくと安心です。

Q.8:どの住み替え方法が自分に合っているか、判断に迷います。選ぶときのポイントはありますか?

A.8:迷ったときは、「デメリットとして考えられるリスクに対応できるか」という視点で考えてみましょう。例えば、二重ローンのリスクを避けたい場合は、仮住まいの費用はかかっても、堅実な資金計画を立てやすい「売り先行型」が賢い選択といえます。

Q.9:家を売ったときの税金の特例と、新しい家の住宅ローン控除は一緒に使えますか?

A.9:いいえ、併用はできません。家を売ったときの税金の特例を利用する場合、新しく購入する家の住宅ローン控除は受けられなくなります。どちらがお得になるか、事前に比較検討することが重要です。

更新日: / 公開日:2021.06.10

ランキングページ

ランキングページ  不動産用語集

不動産用語集 タイアップ記事広告

タイアップ記事広告