全国の地価公示の動向

2024年の地価公示は、全国平均で全用途と住宅地、商業地のいずれも3年連続で上昇しており、上昇率も拡大している。

地価上昇は三大都市圏だけでなく地方圏でも生じており、三大都市圏では上昇率が拡大し、地方圏でも上昇率が拡大傾向となる等、上昇基調は以前よりも強まっている。

出典:国土交通省『地価変動率の推移』

出典:国土交通省『地価変動率の推移』2024年の地価公示で全国の地価が上昇した理由としては、主に5つが挙げられる。

1つ目は、大手半導体メーカーの工場が進出した地域において、広域的に地価が上昇している。

具体的にはラピダスの進出により北海道千歳市、JASM(TSMC 子会社)の進出により熊本県菊陽町の周辺地域の地価が広範囲に上昇した。

2つ目は、外国人にも人気の高いリゾート地において別荘やコンドミニアム等の需要が増大したことで、高い上昇率で地価が大きく上昇したエリアが生じている。

具体的には、北海道富良野市や長野県白馬村で外国人による別荘地需要が起因して地価が大きく上昇した。

3つ目は、国内外の人流回復により、地価が上昇したエリアが生じている。

具体的には、東京の銀座地区では国内の接待や会食需要が戻りつつあることで地価が上昇し、大阪の道頓堀地区では海外からのインバウンド需要が回復したことで地価が大きく上昇している。

4つ目は、商業地内でマンション需要が競合している地域において地価上昇が生じている。

具体的には、名古屋市のオフィスとマンションが混在する地域で旺盛なマンション需要が地価を押し上げる要因となっている。

5つ目は、中心部における地価上昇に伴い周辺部においても上昇の範囲が拡大したケースが挙げられる。

具体的には、東京圏では住宅地の上昇率TOP10の全てが千葉県の標準地となっており、大阪圏でも住宅地の上昇率TOP10のうち8つの地点が大阪市外の自治体の標準地となっている。

このように2024年の地価公示は様々な要因で全国のいたるところで地価が上昇している。

近年の地価公示では、再開発が推進されている地域の地価上昇が目立っていたが、2024年の地価公示では高い上昇率を示した地点が必ずしも再開発を伴ってはいない点が特徴だ。

複合的な要因によって地価上昇が生じており、日本の地価は本格的な上昇時代に入ったといえる。

東京の地価公示の特徴的な動き

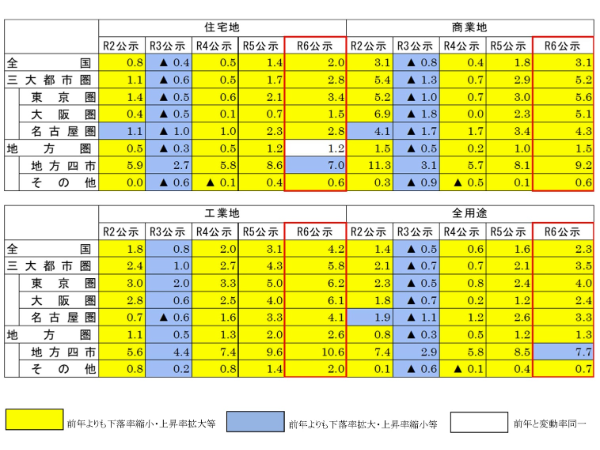

東京圏という経済圏で捉えると、東京圏の住宅地の平均変動率は+3.4%と3年連続で上昇しており、上昇率も拡大した。

東京圏の商業地の平均変動率は+5.6%と3年連続で上昇しており、上昇率も拡大している。東京圏の工業地の平均変動率は+6.2%であり、11年連続の上昇で上昇率も拡大した状況だ。

東京圏で捉えると、住宅地は需要が郊外に逃げるドーナツ化現象が生じている。東京圏の住宅地の変動率のTOP10には、全て千葉県の標準地がランクインしており、住宅地で地価が大きく上昇した地点は郊外に多い。

商業地に関しても、変動率のTOP10には千葉県の6地点、神奈川県の2地点がランクインしており、東京都は2地点しかランクインしていない。東京都でランクインした2地点はいずれも浅草エリアであり、インバウンド需要の回復が強く影響している。

工業地も顕著な状況となっており、工業地の変動率のTOP10には、全て千葉県の標準地がランクインしている。

以上のことから、東京圏という広い視点で捉えると、住宅の実需は郊外に逃げており、周辺部の方が高い上昇率を示す地点が多く出たことが2024年の特徴といえる。

出典:国土交通省『住宅地の変動率上位順位表(東京圏)』

出典:国土交通省『住宅地の変動率上位順位表(東京圏)』 住宅地の変動率(東京圏)1位の千葉県流山は17.2%上昇した

住宅地の変動率(東京圏)1位の千葉県流山は17.2%上昇した住宅地の状況と値動きの背景

東京圏という広い視点で捉えると需要が郊外に逃げるドーナツ化現象が見られるが、東京23区という狭い視点で捉えると需要が中心部に吸い上げられるストロー現象が生じている。

東京23区全体では、住宅地の平均上昇率は+5.4%となっており、上昇率は全ての区で拡大している。上昇率は大きい順に並べると、豊島区+7.8%、中央区+7.5%、文京区+7.4%上昇、目黒区 +7.3%、港区+7.2%となっており、中心部に高い上昇率の区が集中している状況だ。

一方で、外縁部に存する練馬区は+4.0%、世田谷区は+4.0%、葛飾区は+4.2%、江戸川区は+4.6%上昇、足立区は+4.7%となっており、いずれも23区平均の+5.4%よりも低い。つまり、東京23区だけを見ると需要は中心部ほど高くなっており、需要が中心部に吸い上げられるストロー現象が生じているといえるのだ。

東京圏は、捉える範囲を変えることでストロー現象とドーナツ化現象の相反する現象が併存する結果となっており、一言では言い表しにくい地価上昇の様相を呈している。

個別の地点を見ると、東京の住宅地で最も地価が高い標準地は「港-4」(東京都港区赤坂地区)となっている。「港-4」は、大使館が多く見られる優良住宅地域内に存在し、マンション用地需要が引き続き堅調であることから、地価の上昇が継続している。 2024年の「港-4」の上昇率は+4.5%であり、昨年の+2.4%よりも拡大した結果となった。

マンション用地需要の高い東京都港区赤坂の上昇率は前年比+4.5%になった

マンション用地需要の高い東京都港区赤坂の上昇率は前年比+4.5%になった商業地の状況と値動きの背景

地点ごとの順位でも上位5つを浅草エリアが独占し、東京都台東区は昨年を大きく上回る+17.8%だった

地点ごとの順位でも上位5つを浅草エリアが独占し、東京都台東区は昨年を大きく上回る+17.8%だった東京23区全体では、商業地の平均上昇率は+7.0%となっており、23区の全ての区で上昇率が拡大している。

上昇率は大きい順に並べると、台東区が+9.1%、荒川区が+8.3%、中野区が+8.2%、杉並区が+8.0%、豊島区が+8.0%の上昇となっている。

最も大きく上昇した台東区は、商業地が観光地としての要素が強く、入国規制の緩和以降、インバウンド需要が大きく回復したことで店舗等の需要が増加したことが上昇の要因となっている。

東京都の商業地で最も上昇率が高かった「台東5-5」(東京都台東区)は、土産物店や飲食店が立ち並び多くの国内観光客で賑わっている浅草周辺に存在している。2024年の「台東5-5」の上昇率は+17.8%であり、昨年の+8.8%を大きく上回る結果となっている。

一方で、荒川区や中野区、杉並区といった外縁部に存する区の商業地の上昇率が高かったのは異なる理由による。外縁部の商業地は、オフィスや店舗の需要は弱いが、マンション用地としての需要は強い。荒川区や中野区、杉並区は、都心への接近性に優れ、生活利便性にも恵まれていることから、商業地であっても住宅需要の方が強く、結果的に商業地が高い上昇率となっている。

逆にいうと外縁部の商業地は住宅地化が進行しており、オフィスや店舗等の商業需要は中心部に吸い上げられるストロー現象が生じているという見方もすることができる。

個別の地点を見ると、日本一地価の高い商業地である「中央5-22」(東京都中央区銀座地区)では、富裕層やインバウンド回復による高額品等の消費が好調であることを背景に店舗の収益性が回復しており、地価上昇が継続している。2024年の「中央5-22」の上昇率は+3.5%であり、昨年の+1.5%よりも拡大した。

工業地の状況と値動きの背景

千葉湾岸エリアの工業地域は都内への交通利便性に優れているため、地価が大きく上昇している

千葉湾岸エリアの工業地域は都内への交通利便性に優れているため、地価が大きく上昇している工業地に関しては、インターネット通販の需要拡大に伴い大型倉庫を建設できる物流適地が地価を大きく上昇させている。

近年の東京圏では、需要が大型倉庫を建設できる千葉県の湾岸エリアに集中していることが特徴だ。2024年の地価公示においては、東京圏の工業地の上昇率ランキングのTOP10の全てが千葉県の標準地で占められている。

千葉県市川市にある「市川9-1」の上昇率は+29.0%であり、全国の工業地の中でも1位の上昇率となっている。

今後の動向

2024年の地価公示は、複数の理由で地価が上昇したことから、今後、1つや2つの理由が失われたとしても地価が容易に下落するとは想定しにくい。

1つや2つの理由が無くなっても他の上昇要因が残ることで、上昇が続くことは考えられる。

特にマンション需要は今後も衰えないと思料される。

日銀は2024年3月19日の日銀の金融政策決定会合にてマイナス金利政策の解除を宣言したものの、総じて低金利環境は続く見込みであり、マンション人気がすぐに消失することは考えにくい。

マンション人気が続く状況である限り、東京の土地価格は今後も上昇が続くといえるだろう。