マイホーム購入で住宅ローンを利用する際の諸費用のなかで、大きな金額になりがちな「保証料」ですが、最近ではネット銀行などで「保証料無料」をうたう金融機関も出てきています。節約のためにそういった金融期間を選んだほうがよいのでしょうか。そもそも保証料にはどんな役割があるのかを整理しながら、金融機関選びに役立つ情報を解説します。

無料で住まいの窓口に相談する住まいの窓口とは

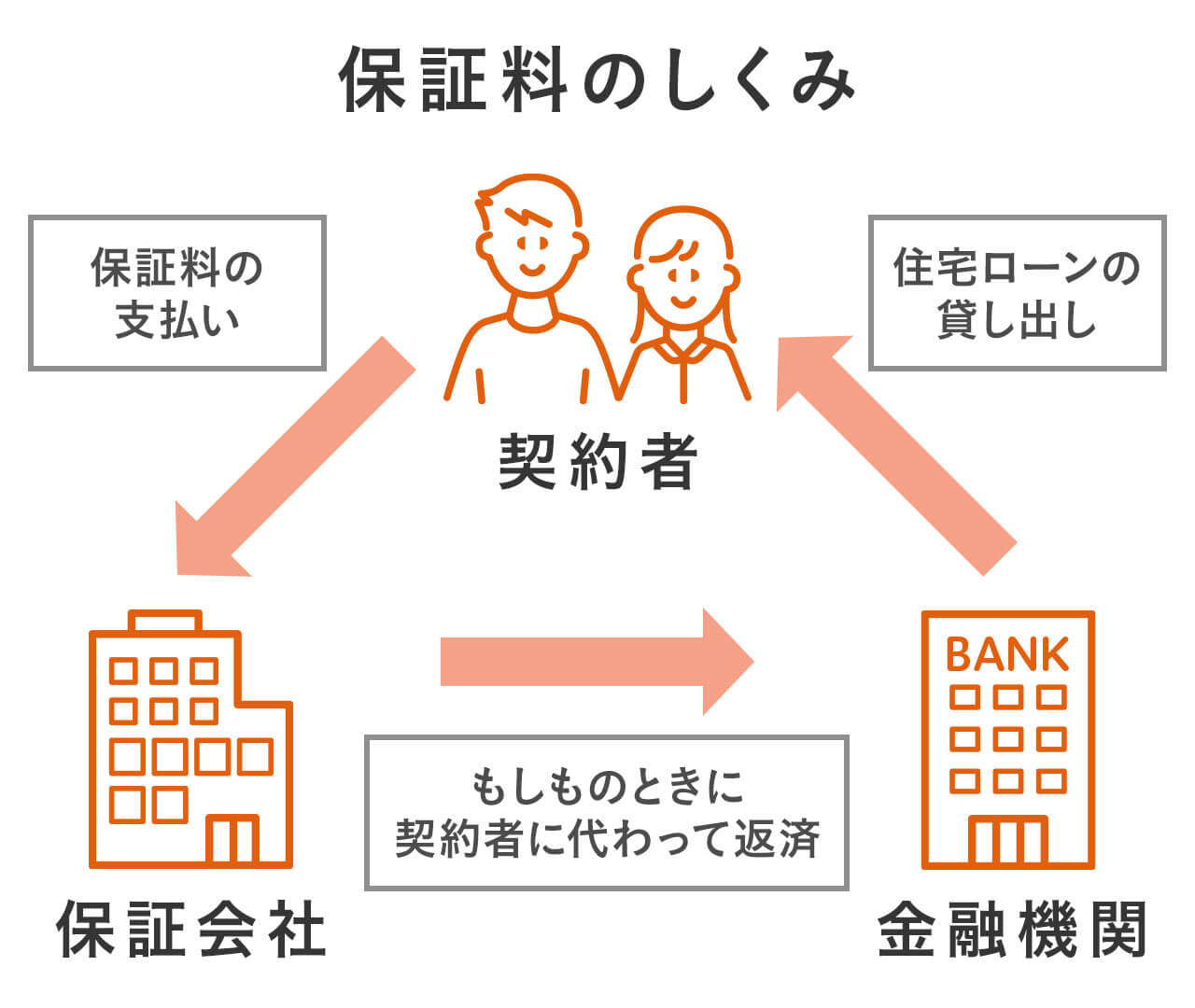

住宅ローンの保証料とは? なぜ必要?

住宅ローンの保証料が必要な理由

マイホームの購入で住宅ローンを借りるときに、金利とは別に支払うコストである諸費用。

主に、事務手数料や登記費用、契約締結のための印紙代、そして保証料があります。諸費用のなかで最も高くなりやすいのが「保証料」です。

| ローンを組むときにかかる諸費用 | ローン事務手数料 (銀行や銀行系列の保証会社に支払う) |

|---|---|

| ローン取扱い手数料 (3~10万ほどの不動産会社に払うお金。自分で銀行に直接ローンを申し込むなら、払う必要はない) | |

| 契約書に貼る印紙代 | |

| 抵当権を登記するためにかかる費用 (登録免許税、登記費用、司法書士報酬等) | |

| ローンの保証料 (保証人に代えて保証会社に保証をつけてもらうときに払うお金。保証料がかからない銀行もある) |

保証料は、万一契約者が何らかの理由でローンを返済できなくなった場合に、保証会社が金融機関に残債を一括返済したうえで、契約者に一括返済を請求します。昔はお金を借りるのに、「保証人」を用意する必要がありました。保証人は契約者が返済できなくなったときに代わって返済する必要があり、個人の契約者がそのような保証人を探すのは簡単ではありませんでした。そこで、個人が保証する代わりに、保証会社が借り入れる人の万一の保証をするという仕組みができたのです。保証会社の保証を得るためには「保証料」として一定の費用がかかり、それにより保証人がいなくても融資が可能になります。

つまり、保証料は「金融機関が確実に返済される保証を得るため」のものであり、契約者にとっては「ローンを借りるための信用をお金で買う」という意味合いのものなので、できることなら金額を抑えたいところでしょう。

保証料の金額はどうやって決まる?

少しでも節約したい保証料。その金額がどのように決まっているのかというと、ローン借入額と返済期間、返済方法により計算されています。

借入額が大きく、また返済期間が長いほど保証料は割高に。返済方法では、元利均等返済のほうが元金均等返済よりも高くなります。つまり、残高が多く返済期間が長いほど保証料がかかることになります。

2種類の保証料の支払い方法。その違いとは?

保証料の目安は、借入額の2~3%程度が一般的です。住宅ローン借入日に保証会社宛に一括で支払う方法(外枠方式)と、借入金利に0.2%程度を上乗せして毎月支払う分割払い(内枠方式)の2種類があります。

ほとんどの金融機関で自由に選択できますが、多くの場合、一括払いが選ばれているようです。それは、分割払いよりも支払総額が少なく済むからです。たとえば3,000万円を返済期間35年で借り入れる場合、保証料を一括払いしたほうが52万円以上も節約できるケースもあります。

3,000万円の借入れ、借入金利0.625%、返済期間35年の場合の例

| 借入金利 | 総返済額 | 借入時に 支払う保証料 | 合計 (総返済額と保証料合計) | |

|---|---|---|---|---|

| 保証料外枠方式 | 0.625% | 3,340万 8,346円 | 61万8,420円 | 3,402万 6,766円 (※1) |

| 保証料内枠方式 (金利+0.2%) | 0.825% | 3,454万 9,392円 | 0円(※2) | 3,454万 9,392円 |

※1:一括払いのほうが、35年間で52万2,626円おトク

※2:借入時の支払いは0円だが、実質は3,454万9,392円-3,340万8,346円=114万1,046円

保証料は、借り入れ当初の借入額と期間の長さに応じてかかるため、借り換えで借入額が少なくなったり、繰り上げ返済で期間が短縮されたりすれば、所定の計算式に基づいて最初に一括払いをした保証料の一部が戻ってくることも覚えておきましょう。

ただし、一括払いの場合、借入時にまとめて支払うための自己資金を準備しておく必要があります。自己資金に余裕があれば問題ありませんが、マイホーム購入時には想像以上に多額の費用が必要になります。そのため、資金に余裕がない場合は借入時の負担を減らすために分割払いを選ぶという考え方もあります。また、数年後には退職金などのまとまったお金が入り、一括完済が可能というような予定がある場合は、分割払いを選んだほうが保証料は割安になります。

返済計画によって、または何を優先するかによって保証料の支払い方法を選択しましょう。

住まいの窓口に資金計画を相談する「保証料無料」はホントにおトクなの?

住宅ローンの広告などで、「保証料無料」をうたっている銀行を見たことがある人もいるのでは? 実際、ネット銀行や一部地方銀行などでは、保証料を無料としているところが多く見られます。

諸費用の中でも保証料は高くなりがちなので、少しでも削りたいと考える人は飛びついてしまうかもしれませんが、一般的に保証料無料の銀行では、審査が厳しくなることを知っておきましょう。返済不能時の肩代わりをする保証会社の存在がないため、リスクが直接銀行におよぶことになるからです。

さらに、保証料の代わりに「事務手数料」という名目で費用がかかり、結果、全体的には負担額が同じくらいだった、ということもあります。下表の例のネット銀行でも、事務手数料を借入額の2.16%と設定しているため、全体の負担は大きく変わりません。

先述のとおり、ローンを繰り上げ返済した場合に保証料は一部返還されるのに対して、通常事務手数料はまったく戻ってきません。下表の例の場合であれば、はじめから繰り上げ返済を計画している人は、むしろM銀行を選んだほうが有利といえます。

| 事務手数料 | 保証料 | |

|---|---|---|

| M銀行(メガバンク) | 3万2,400円 (保証会社手数料) | 61万8,330円 (一括払いの場合) |

| S銀行(ネット銀行) | 借入額の2.16% (=64万8,000円) | 無料 |

※3,000万円の借入れの場合

もちろん、金利で選べばメガバンクに比べてネット銀行が有利なケースが多いですが、金利以外を比較するとそれぞれ一長一短があるので、返済計画に合わせてより有利なものを選択するのが賢い方法です。

保証人(連帯保証人)はホントに不要なの?

保証会社の保証を得るために「保証料」として一定の費用を支払うことにより、保証人がいなくても融資が可能になる、と解説しましたが、下記のようなケースでは、連帯保証人が必要となります。

| 連帯保証人が必要なケース | 連帯保証人 |

|---|---|

| 夫婦で収入合算してマイホームを購入 | 夫名義のローンを組む場合は妻が連帯保証人に |

| 親名義の土地にマイホームを建てる | 名義人である親が連帯保証人に |

| 夫婦でペアローンを利用する | 夫のローン:妻が連帯保証人に 妻のローン:夫が連帯保証人に |

| 土地または建物が共有名義 | 共有名義者が連帯保証人に |

このほかにも、

- 自営業者

- 契約者の収入が不十分な場合

- 永住許可を受けていない外国籍の方の場合

など、正式審査にて連帯保証人が必要と判断される場合もあります。このように連帯保証人が求められるケースにおいても、それにプラスして保証会社の利用、つまり保証料の支払いが必要になることが一般的のようです。

住まいの窓口に資金計画を相談する「保証料ゼロだから」だけで選ぶのはNG

事務手数料、保証料、登録免許税、印紙代…。付随コストである諸費用は複雑でもあり、自ら計算をするのも難しいもの。住宅ローン利用者にとって、低金利の恩恵は大きいですが、金利だけを銀行間で比較しても、結果的な損得は分かりません。大切なのは、諸費用を入れた支払総額で比べることです。

「保証料が無料だから」「金利が低いから」と1項目だけで判断するのはよくありません。金融機関のウェブサイトにあるシミュレーターを利用すれば諸費用も試算することができるので、保証料や事務手数料をはじめとした諸費用も含めて、総合的に判断するようにしましょう。

住まいの窓口に資金計画を相談する更新日: / 公開日:2019.12.11

ランキングページ

ランキングページ  不動産用語集

不動産用語集 タイアップ記事広告

タイアップ記事広告