住宅ローンの返済方式には「元利均等返済方式」と「元金均等返済方式」の2種類があることは、住宅ローンを申し込む上で必ず押さえておきたいポイントです。

ここではそれぞれの違いやメリット・デメリットを紹介していきます。実はライフスタイルによっては「元金均等返済方式」がおすすめの人も。2つの特徴をふまえた上で、どちらが自分に合うか考えてみましょう。

マンションを探す一戸建てを探す注文住宅カタログを探す無料で住まいの窓口に相談する

住宅ローンの返済方法は2種類

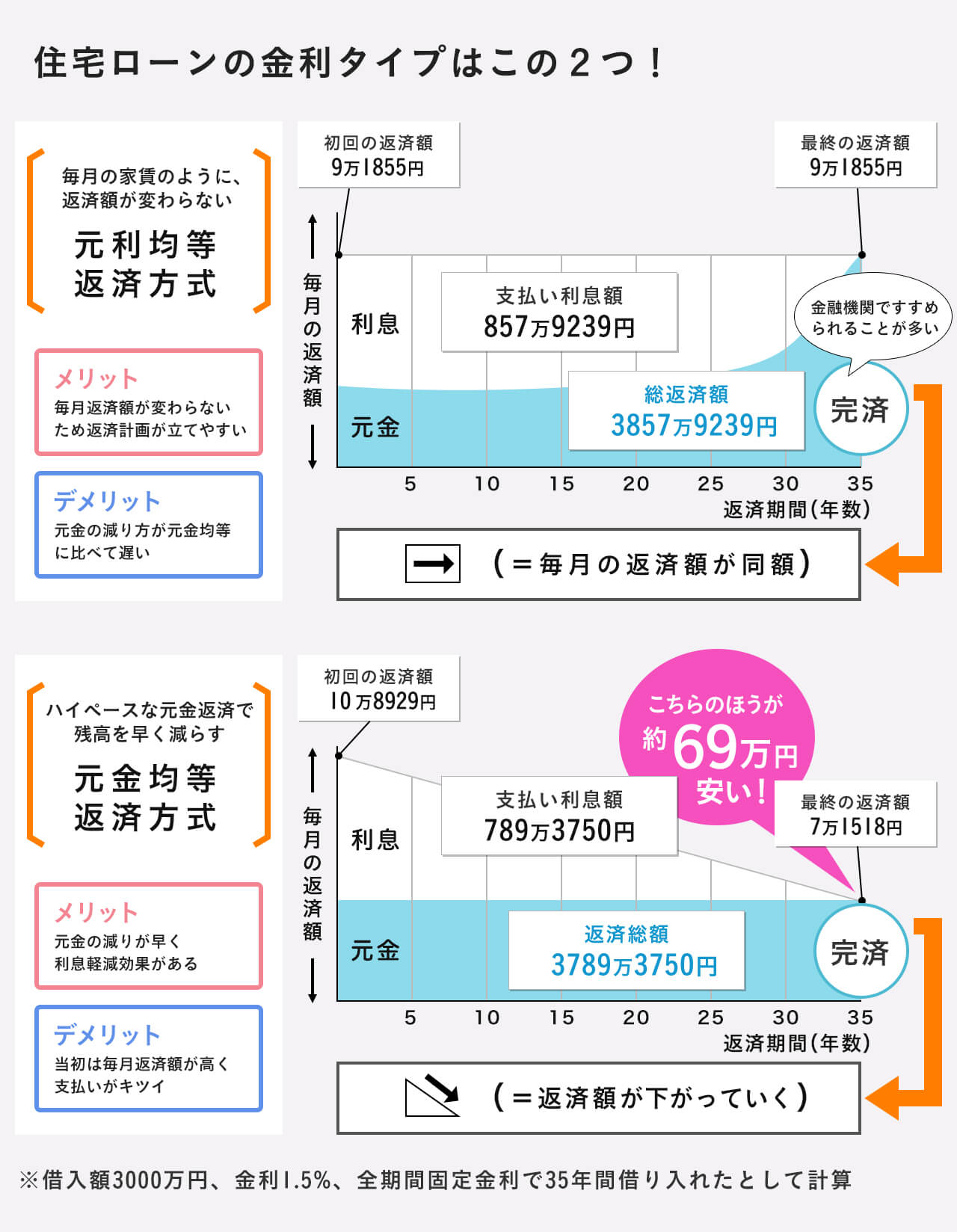

住宅ローンの返済方式には、元金と利息を合わせた毎月返済額が一定である「元利均等返済方式(以下、元利均等)」と、元金部分だけが一定の「元金均等返済方式(以下、元金均等)」の2種類があります。

イラスト/あべかよこ

元利均等は元金+利息の合計額が同額で、毎月一定の額を返済していく仕組みです。

毎月の返済額が一定であるということは返済計画が立てやすいというメリットがあります。取り扱い金融機関も多く、収入基準などのハードルも元金均等より低めです。

しかしこのタイプの場合、当初は毎月返済額のうち利息が占める割合が多く、元金の減り方が遅いというデメリットがあります。

一方、元金均等は、毎月返済する元金は一定。その時点でのローン残高に応じた利息が毎月返済額に上乗せになる、という仕組みです。

利息はローン残高に応じて減っていくため、返済額は、はじめのうちは高く、徐々に下がっていく形となります。

当初は毎月の返済額が高く、支払いが苦しくなるというリスクがありますが、元金の減りが早く、毎月の負担がどんどん軽くなり、利息軽減効果も期待できます。

最初の返済額(下図 9万1855円、10万8929円)をみると元金均等のほうが高いため、現在はほとんどの人が元利均等を利用していますが、総返済額は利息を軽減できる元金均等のほうが少なくなるのです。

下図の例の場合でも69万円の差が生まれています。つまり、毎月の返済額の余裕があるなら、元金均等を選ぶほうが最終的な返済額は少ない、ということが言えます。

住宅ローンの金利タイプ「元利均等返済方式」「元金均等返済方式」

ライフスタイルによっては元金均等もおすすめ

現在は多くの人が元利均等を選び、ローンを組む金融機関でもこちらをすすめられることが多いのですが、ライフスタイルによっては元金均等もおすすめの場合があります。

イラスト/あべかよこ

ローンを組んだ当初は返済額が高めのため、敬遠されがちな元金均等ですが、たとえば、ローンを組んですぐのときは子どもが小さかったとします。

その場合、子どもが小さいうちは学習塾に行くことなどはないので教育費がたくさんかかったり、体育会系男子のように食欲旺盛で食費がかかったりする、といったことも少ないでしょう。

しかし、子どもが徐々に大きくなっていくと教育費負担が増え、全体的に家計も膨らんでいきます。

また、子どもがいなくても、将来的に妊娠・出産を経て妻が退職するなどで収入が減る可能性があることも考えられます。

元金均等の場合は負担額が減っていくため、ライフイベントでお金が必要になるときなどにローンの負担を軽くすることができます。

もし、給料アップがあまり見込めないようなら、徐々に返済額が減る元金均等を選んだほうが、結果的には家計に優しいローンになるでしょう。

マンションを探す 一戸建てを探す 注文住宅カタログを探す 住まいの窓口に資金計画を相談する

住宅ローンの返済方法を選択する際は、適用金利も考慮するべき?!

さて、住宅ローンの適用金利には「全期間固定型」と「変動型」があるのはご存じでしょうか。

全期間固定は文字通り、返済期間中ずっと金利が変わらず返済額が固定されているというもの。

現在は低金利時代のため、変動型を選ぶ人が多いですが、今後金利が上昇すれば、場合によっては「金利が上がる=返済額も増える」ということもないわけではありません。

このように変動型は市場の金利と連動するので、総返済額が結果いくらになるかわからないというのが最大のリスクといえます。

それでも変動型を利用したいという場合の工夫として、変動型を元金均等の返済方法で組むことがあげられます。

元金均等は毎月返済する元金は同じで、そこにローン残高に応じた利息を上乗せする形であり、当初の返済額が一番多く、徐々に下がっていく仕組みです。

変動型を元金均等で組めば、元金を早く減らすことができるので、多少金利が上がっても、毎月返済額が跳ね上がることはありません。

また、下表の返済方法ごとの返済額の違いを見ると、低金利時代の影響もあり、元利均等等で3000万円借り入れると初回返済額が8万895円のところ、元金均等でも8万9554円と、その差は小さくなっています。

「元利均等返済」「元金均等返済」方式による毎月返済額と総返済額の違い

住宅ローン返済は、子どもが高校・大学に通う時期のほうが負担増になる場合が多いので、最初にたくさん支払ってしまうほうがライフプランに合っているという人も多いでしょう。もちろん繰り上げ返済をして元金を減らす方法も有効です。

ここまで元利均等返済と元金均等返済について紹介してきましたが、ほとんどの金融機関で取り扱いのある元利均等とは異なり、元金均等を取り扱う金融機関が少ないという点には注意が必要です。

そのため、元金均等を利用したい場合は最初から取り扱いがある金融機関を選んで住宅ローンを借りる必要があります。

返済スタート時の支払額を抑え、毎月の返済額を一定にすることで生活プランを立てやすくしたい、という人には「元利均等」を、当初の返済するお金に余裕があり、子どもの養育費がかかるころに返済額を減らして総返済額も抑えたい、という人には「元金均等」をおすすめします。

自分に合った返済プランを検討してみてください。

まとめ

「元利均等」が向いている人

返済スタート時の支払額を抑え、毎月の返済額を一定にしたい人

「元金均等」が向いている人

当初の返済するお金に余裕があり、総返済額も抑えたい人

マンションを探す 一戸建てを探す 注文住宅カタログを探す 住まいの窓口に資金計画を相談する

更新日: / 公開日:2018.11.09

ランキングページ

ランキングページ  不動産用語集

不動産用語集 タイアップ記事広告

タイアップ記事広告