住宅購入時に気になるのが、いくら借りられて、返済額はいくらかということ。広告では「家賃並みで買える」というフレーズを目にしますが、本当に無理なく返済できるのか、シミュレーションしておくことが大事です。

マンションを探す一戸建てを探す注文住宅カタログを探す無料で住まいの窓口に相談する

シミュレーションの基本

最近は、多くの金融機関のHPで返済額シミュレーションができるようになっています。この「HOME’S」のサイトにも「住宅ローンシミュレーター」が用意されています。

実際にこうしたシミュレーションを使い、無理のない資金計画、返済計画を立てることが失敗しない物件選びの第一歩となります。

シミュレーションをする際に大事なのが、条件の設定の仕方です。まずひとつは「金利」です。

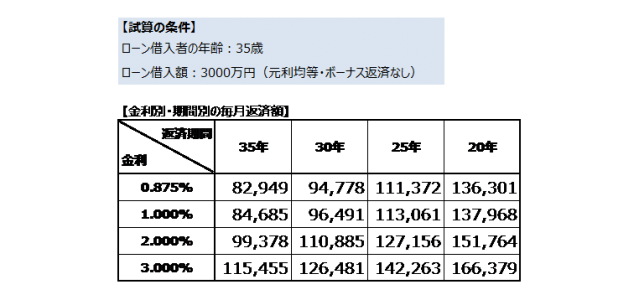

3000万円、35年返済で借りるとします。変動金利0.875%で試算してみると、毎月の返済額は8万2949円。

これなら家賃並みで無理なく返済できると思ってしまいます。しかし、今後金利が上昇すれば返済負担は増加してしまいます。

返済期間中ずっと金利が変わらない35年固定金利2.66%の場合はどうでしょう。毎月の返済額は10万9838円です。

このように、同じ借り入れ額、返済期間でも毎月の返済額に違いがでてきます。なおかつ、金利タイプが変われば、将来の金利上昇に対応できるのかという点にも注意が必要です。

試算するうえでは、金利は厳しめの3%程度で条件設定をして、毎月の返済額が将来にわたっても返せる額かをチェックすることが大事です。

返済シミュレーション

マンションを探す 一戸建てを探す 注文住宅カタログを探す 無料で住まいの窓口に相談する金利や返済期間を変えてみる

さらに、もうひとつ気になるのが「返済期間」です。一般的には35年返済で試算しますが、60歳、65歳などの定年退職時までが返済期間の目安となります。

現在35歳であれば25年返済で試算するのが安全です。ただし返済期間が短くなれば、それだけ毎月の返済額の負担は増えます。

返済途中に繰上返済をして定年までに完済できる、退職金をローン返済に充てても十分な老後資金が確保できる、というような場合には35年返済で組んでもいいでしょう。

いずれにしても、広告などで示されている返済計画を鵜呑みにせず、金利や返済期間を変えて、毎月の返済額を試算してみることがポイントになります(下図参照)。

さらに、自分が無理なく返せる毎月の返済額を固定し、金利、返済期間を変えて試算してみると、実際の借入可能な金額がわかり、それに用意できる頭金の額を加えれば、それが本当の物件購入可能額となるわけです。

返済シミュレーション図

2つ以上のローンを組み合わせる

最近増えているのが、金利上昇に備え、低利のうちに長期の固定金利で借りるケースです。

ただそれでは、変動金利や短期の期間固定金利の低金利のメリットは享受できなくなります。毎月の返済額負担も増加します。

その際に検討したいのが、変動金利と固定金利のミックス型。金融機関のなかにはパッケージされているところもありますが、基本的には借入者が自由に組み合わせることが可能です。

借入額の半分を変動金利型で、もう半分を長期の固定金利で組めば、それぞれのメリット・デメリットをカバーし合えます。

夫婦がそれぞれ住宅ローンを借りる場合も同様です。たとえば、妻は離職する可能性を考えて返済期間は短くし、そのかわり金利の低い変動金利で借りる。

一方の夫は返済額が変わらない長期の固定金利で借りる、というように夫婦で条件設定を変えてみるといいでしょう。

※本文中に例示している金利は2013年8月5日現在のものの一例

マンションを探す 一戸建てを探す 注文住宅カタログを探す 無料で住まいの窓口に相談する更新日: / 公開日:2013.08.12

ランキングページ

ランキングページ  不動産用語集

不動産用語集 タイアップ記事広告

タイアップ記事広告