- 家づくりの流れとスケジュール

- 家づくりは、完成時期から逆算して計画を立てることが重要です。情報収集からプランニング、着工、引き渡しまで、全体の工程と目安期間を把握することで、スムーズに家づくりを進めることができます。期間は半年から一年以上かかることもあります。

詳しくは、「完成時期から逆算しよう! 家づくりの流れと入居までのスケジュール」をご覧ください。 - 注文住宅にかかる費用の内訳

- 注文住宅の費用は、土地購入費、建築費用、諸費用の三つに大別されます。建築費用には本体工事費の他に別途工事費なども含まれるため、費用の内訳を正しく理解し、全体の総額を把握することが資金計画の第一歩となります。

詳しくは、「注文住宅でかかる費用の総額と内訳」をご覧ください。 - 家づくりの予算の決め方と注意点

- 家づくりの予算は、用意できる頭金の額と住宅ローンの借入額から決めます。頭金は総支払額を抑えるメリットがありますが、諸費用や生活費など手元に残す現金も考慮する必要があります。無理のない返済計画を立てることが大切です。

詳しくは、「予算を組んでみよう」をご覧ください。

注文住宅を探す無料で住まいの窓口に相談する家づくりについて無料で相談する

「新築を建てたい」と考えたときには、まず何から目を向けるべきなのでしょうか。

注文住宅は自由度が高い分だけ、決めなければならないことも多く、何から手をつけたらいいか分からないという人も少なくありません。

今回は家を建てたいと思ったときに、最初に意識すべきポイントとして「スケジュール」「家づくりの費用」「予算の組み方」について解説します。

完成時期から逆算しよう! 家づくりの流れと入居までのスケジュール

家づくりの計画を立てるときには、まずおおまかなスケジュールを理解して、スタート時期を逆算することが大切です。ここでは、注文住宅が完成するまでの手順と目安期間について見ていきましょう。

家づくりの工程と目安期間

家づくりをスタートしてから引き渡しまでは、一般的に以下のような流れとなります。

工程 | 内容 | 目安期間 |

|---|---|---|

1.準備期間 | 予算と立地、おおまかなプランの希望を洗い出す | 1~3ヶ月 |

2.情報収集 | 建築会社の情報収集 | |

3.見積もり依頼・契約 | 施工会社に見積もり依頼を出して、条件がまとまれば請負契約を結ぶ | 1~3ヶ月 |

4.詳細プランニング | 施工会社と間取りや設備などを細かく打ち合わせる | 3~10ヶ月 |

5.土地探し・購入 | 建物と同時並行で手続きを進める | |

6.住宅ローン申し込み | 住宅ローンを申し込んで審査を受ける | |

7.着工 | 着工前には近隣への挨拶を済ませる | 3~6ヶ月 |

8.完成・引き渡し | 竣工後に施工内容をチェックし、問題がなければ引き渡しへ進む | 1ヶ月 |

家づくりの工程のなかには、準備期間や情報収集、プランニングのように段取りによって期間に大幅な差が生まれるものもあります。

期間をトータルで考えると、短ければ半年程度、長ければ1年以上かかることもあるため、スタートのタイミングは慎重に検討しましょう。

工事の具体的な内容

着工後は、基本的に施工会社に作業を任せることとなり、工事は以下のような手順で進められていきます。

手順

- 地盤調査

- 基礎工事

- 上棟

- 屋根工事

- 外壁工事

- 断熱、設備工事

- 完成工事、外構工事

注文住宅でかかる費用の総額と内訳

おおまかな流れを把握できたら、続いて家づくりの費用について見ていきましょう。ここでは、注文住宅の平均購入資金額と、具体的な費用の内訳を紹介します。

注文住宅の購入資金平均額

住宅金融支援機構がまとめている「フラット35利用者調査」(2020)によれば、土地付き注文住宅の平均所要資金は首都圏で「5,162万円」、近畿圏「4,540万円」、東海圏「4,412万円」であり、全国平均「4,397万円」とされています。

土地の価格には地域差が大きく反映されるため、購入したいエリアの水準を基に購入金額を判断しましょう。

一方、すでに土地を所有している場合の全国平均所要資金は「3,534万円」です。購入や相続によって、すでに土地を持っている場合は、建築に必要なお金を中心に予算を検討しましょう。

注文住宅にかかる費用

注文住宅にかかる費用の内訳は、大きく以下の3つの項目に分けることができます。

注文住宅にかかる費用

1. 土地の購入費

- 土地代

- 売買契約書の印紙代(1~2万円)

- 仲介手数料(土地代×3%+6万円+消費税)

2. 建築費用

- 本体工事費(基礎、柱、屋根、壁、床、建具などの工事費)

- 別途工事費(地盤調査、地盤改良、水道ガス電気工事費、外構工事費)

- 諸経費(事務手数料など)

3. 諸費用

- 登録免許税

- 司法書士への報酬(登記手続きの代行手数料)

- 不動産取得税

- 住宅ローン関連費用(手数料、保証料、印紙代、保険料など)

土地の購入費には、土地代を含めて売買契約書の印紙代、不動産会社への仲介手数料が含まれます。施工会社によっては、土地の購入も含めた資金計画を相談できるところもあるので、土地を選定する前に施工会社を決めておくのも1つの方法です。

建築費用には、メインとなる本体工事費のほかに、別途工事費や諸経費と呼ばれるコストがかかります。通常、坪単価として表示される価格は本体工事費を示しており、建築費用全体の75%程度を指す場合が多いので注意しておきましょう。

諸費用は、登記の費用や住宅ローン関連費用、不動産取得税などの税金のことです。注文住宅の場合は、物件価格の3~6%程度が相場とされています。

注文住宅を探す 住まいの窓口に資金計画を相談する 家づくりについて無料で相談する予算を組んでみよう

家づくりの工程で紹介したように、予算決めは最初の一歩となる重要なポイントです。ここでは、予算を決める手順やコツ、注意点について見ていきましょう。

予算を組む手順

家づくりの予算を決める際には、まず「どのくらいの頭金を用意できるか」というポイントから明確にしましょう。それから、年収やライフプランなどから住宅ローンの借入金額を検討して、頭金の額と合計します。

住宅ローン借入額の決め方は後ほど詳しく紹介するので、まずは頭金の目安と注意点について見ておきましょう。

頭金のメリットと目安

頭金とは、住宅購入資金のうち、自己資金で用意するお金のことです。頭金は任意で割合を決められるため、計画やタイミングによっては、まったく頭金を用意せずにフルローンで住宅を購入する人もめずらしくはありません。

ただ、住宅ローンで借り入れる割合が多ければ多いほど、当然ながら利息負担分も増えてしまいます。そのため、頭金を用意してから購入したほうが、総支払額は少なくなります。

また、フラット35のように、一定以上の頭金を用意することで利率そのものが下がる住宅ローン商品もあります。こうした理由から、多くの場合で住宅価格の1~2割程度の頭金が用意されています。

頭金の注意点

頭金を用意する際には「諸費用や予備費、生活費として一定の現金を残しておく」ことが重要です。

住宅の購入時に必要な諸費用のうち、多くの項目は現金での支払いが求められるため、自己資金がない状態で手続きを進めることは原則としてできません。

また、引越し代や家具・家電購入費、購入後の予備費として、少なくとも半年分程度の生活費を残しておくことも大切です。

住宅ローンの仕組みと借入金額の決め方

頭金の金額が決まったら、次に住宅ローン借入額について検討しましょう。ここでは、住宅ローン借入額に影響を与える項目と、具体的な金額を決める方法について解説します。

住宅ローン金利の基礎知識

住宅ローンにはさまざまな金利タイプがあります。どの種類を選ぶかによって、返済額には大きな違いが生まれるので、それぞれの特徴を押さえておくことが大切です。

1つ目は「固定金利型」と呼ばれる、契約から完済まで金利が変わらないタイプです。

当初の金利はほかのタイプよりも高めに設定されるものの、最後まで金利の変動がないため、金利変動リスクがなく、返済計画を立てやすくなる点が大きなメリットといえます。

2つ目は、経済状況の変化に応じて半年ごとに金利が調整される「変動金利型」です。変動金利の場合は、途中で金利が変動してしまうリスクがあるものの、当初の利率は低めに設定されています。

また、返済額の上昇幅は前回の1.25倍までと制限されているので、極端に負担が増えることはありません。どちらかといえば返済期間が短く、すぐに返済を完了できるようなケースに適しているといえます。

3つ目は、スタートから一定期間の金利が固定され、その後に再び金利タイプを選択できる「固定金利期間選択型」です。借入れから5年や10年といった固定金利期間が決められており、その後は改めて金利タイプを見直すことができます。

そのため、固定金利と変動金利の良い面を組み合わせられるところが大きな利点です。ただ、変動金利のような上昇幅の制限は設けられない場合があるため、返済額が増えてしまうリスクには十分に注意する必要があります。

返済方法の基礎知識

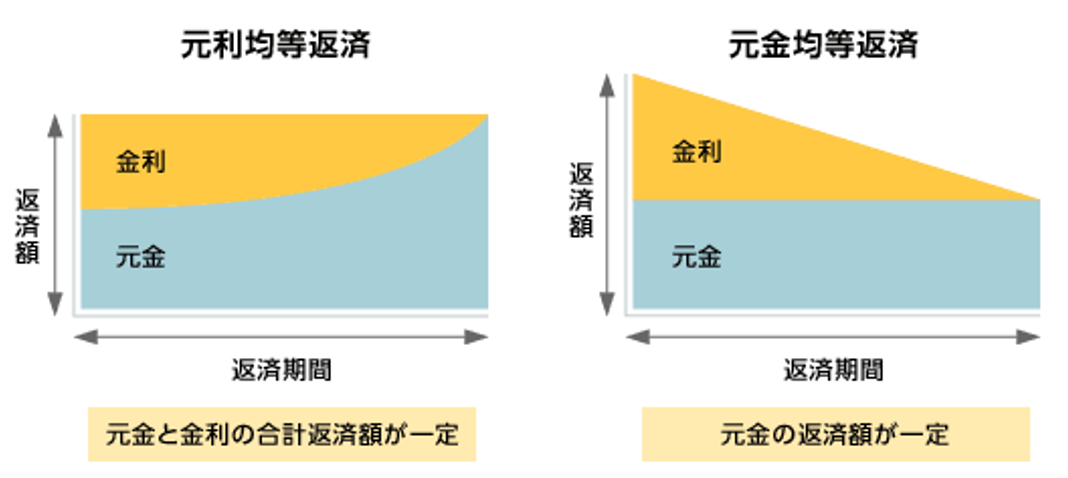

住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」の2種類があります。

元利均等返済とは、元本と利息の合計額が均等となる返済方法です。完済まで返済額が変わらないため、返済計画を立てやすくなる点が大きなメリットとなります。

一方、元金均等返済とは、元金部分を毎月均等に分け、残金に応じた利息を上乗せして返済する方法です。返済当初は残金が多いため、月々の負担額が大きくなってしまう半面、元金の減りが早くなるので、総返済額は元利均等返済よりも少なくなります。

どちらが適しているかはライフプランにもよるため、実情に合わせてじっくりと検討しましょう。

借入額の決め方

住宅ローン借入額を決める際には、最初に毎月の返済額を明確にしておくとスムーズです。

毎月返済額は、現在支払っている家賃を目安に決めるのもひとつですが、持ち家の場合は固定資産税や維持費がかかってしまうので、少し余裕を持たせる必要があります。

そこで、「返済負担率」という指標を参考にしておくといいでしょう。返済負担率とは「年収に対する年間返済額の割合」を示す数字であり、無理のない範囲は「25%以内」とされています。

たとえば、世帯年収500万円の場合、無理のない毎月返済額の目安は「500万円×25%÷12ヶ月=10.41万円」です。

この毎月返済額を基に、借りたい住宅ローン商品の金利や条件、返済期間を設定すれば、住宅ローンシミュレーターなどで簡単に借入可能額を計算することができます。

注文住宅を探す 住まいの窓口に資金計画を相談する 家づくりについて無料で相談する「新築を建てたい」と思ったときにまず決めるべき3つのこと

家づくりにおいては決めなければならないことが多く、条件整理やプラン決めにつまずいてしまうことも少なくありません。

ここでは、家づくりを始める前に決めておきたいことを3つの項目に分けて紹介します。

資金について決めること

資金については、先ほど詳しく説明したので、ここではおさらいとして決めるべき項目を見ておきましょう。

資金について決めること

- 頭金の額を決める

- 住宅ローン借入額を決める

- 金利や返済方法を比較検討しながら適したものを選ぶ

- 注文住宅の費用の仕組みと内訳を理解する

- 購入後の生活費と固定費も見込んで無理のない計画を立てる

土地探しについて決めること

土地探しにおいては、大きく分けて「立地」と「土地の状態」から検討していくことが大切です。まずは、次の点について注目してみましょう。

土地探しについて決めること

- 生活イメージを明確にして住みたいエリアを決める

- 土地購入に充てられる予算を明確にする

- 建てたい家を建築可能かどうか確かめる

- 地盤の状態を確かめる

立地については、施工主や家族の価値観によって最適な答えが異なるので、時間をかけてじっくりと話し合いを行うことが大切です。交通や生活の利便性、周辺環境、教育環境、治安などのさまざまな項目から、優先したい条件を決めておきましょう。

土地の状態については、建てたい家を建築できるかどうかをチェックする必要があります。なぜなら、土地にはそれぞれ法令上の制限があり「3階建てが建てられない」「建物の広さや屋根の形状に制限がある」といったケースもあるためです。

そのため、ある程度建てたい家のイメージを明確にしてから土地探しを行うことが大切です。また、地盤の状態によっては改良の必要がある場合もあります。

このように、土地選びには専門的な知識が必要となるので、これから購入する場合は先に施工会社を決め、一緒に選定してもらうと安心です。

家づくり、間取りについて決めること

家づくり、間取りについては、住宅カタログなどの事例を通して、理想のイメージに近いものを見つけるのが近道だといえます。

そのうえで、効率的にイメージを固めるには、以下のポイントを押さえておきましょう。

ポイント

- 大きなゾーニングから考える

- 部屋の位置を細かくレイアウトする

- 収納スペースの数や広さ、配置を考える

- 窓やドアの位置、大きさを考える

- 住宅性能の種類と特徴を押さえて、重視したいものを明確にする

- こだわりのデザインがある場合は理想に近い事例を探してみる

間取りについては、細かな事柄から決めようとすると、調整を行うたびに計画が白紙に戻ってしまうケースが少なくありません。そのため、大きなゾーニングから考えて、細かな部分は後から調整するように心がけましょう。

また、耐震性や断熱性、気密性などの住宅性能も、住み心地を左右する重要なポイントです。それぞれの仕組みと特徴を押さえて、優先したい項目を明確にしておきましょう。

なお、最終的には施工会社の担当者と相談しながら、予算に応じた詳細プランを決定することとなります。それまでに打ち合わせを何度も重ねていくこととなるため、十分にスケジュールを確保しておくことが大切です。

まとめ

- 家づくりの工程とスケジュールを押さえて、スタート時期を逆算する

- 建築費用以外の費用にも注目して、家づくりの総費用の内訳を把握する

- 予算を決める手順を押さえて、できるだけ早い段階で明確にする

- 住宅ローンを利用する場合は、無理のない借入額の決め方を押さえておく

よくある質問

Q.1:家づくりを始めたいけど、何から手をつけていいか分かりません。完成までどれくらいの期間がかかりますか?

A.1:家づくりは、まず全体のスケジュールを把握し、完成から逆算して始める時期を決めるのがおすすめです。一般的には、情報収集などの「準備期間」から始まり、住宅ローンを申し込んだり、工事を実施したりして、最後に「完成・引き渡し」となります。全体の期間は、短い場合で半年程度、長いと1年以上かかることもありますので、余裕を持った計画が大切です。

Q.2:注文住宅を建てるのに、費用は総額でどれくらいかかりますか?

A.2:住宅金融支援機構の2020年の調査によると、土地も一緒に購入する場合の全国平均は約4,397万円です。すでに土地を持っている場合は、建物の費用だけで全国平均は約3,534万円となっています。ただし、これはあくまで平均額で、土地の価格はエリアによって大きく異なるため、お住まいの地域の相場を参考にすることが重要です。

Q.3:家を建てるお金って、土地代と建物の工事費だけではないのですか?

A.3:家づくりの費用は、大きく分けて「土地の購入費」「建築費用」「諸費用」の3つで構成されています。土地の購入費には仲介手数料などが、建築費用には水道・ガス・電気の工事費などが、そして諸費用には登記費用や住宅ローンの手数料、税金などが含まれます。見落としがちな費用なので、全体像を把握しておくことが大切です。

Q.4:広告でよく見る「坪単価」の金額だけで、建築費用を計算しても大丈夫ですか?

A.4:注意が必要です。広告などで使われる「坪単価」は、多くの場合、建物の本体工事費のみを指しており、建築費用全体の75%程度が目安とされています。これには、地盤調査や外構工事などの「別途工事費」や、各種手続きの「諸経費」は含まれていないことが多いので、総額がいくらになるかは必ず確認しましょう。

Q.5:家づくりの予算は、どのように決めていけばいいのでしょうか?

A.5:まず「頭金として自己資金をいくら用意できるか」を決め、次に「住宅ローンでいくら借りるか」を計算し、その2つを合計して総予算を決めます。ご自身の年収や将来のライフプランを考慮しながら、無理のない資金計画を立てることが、家づくりの第一歩です。

Q.6:頭金は必ず用意する必要がありますか? もし用意する場合、どれくらいが目安ですか?

A.6:頭金は必須ではありません。頭金なしの「フルローン」で住宅を購入する方もいます。しかし、頭金が多いほど住宅ローンの借入額が減り、将来支払う利息も少なくなるというメリットがあります。一般的には、住宅価格の1~2割程度を頭金として用意する方が多いです。

Q.7:貯金をすべて頭金に入れても大丈夫でしょうか? 注意点を教えてください。

A.7:貯金のすべてを頭金にするのは避けましょう。家づくりの際には、登記費用や手数料など、現金で支払う必要がある「諸費用」がかかります。また、引越し代や新しい家具・家電の購入費も必要です。何かあったときのために、少なくとも半年分程度の生活費は手元に残しておくと安心です。

Q.8:自分は住宅ローンをいくらまで借りられるのでしょうか?

A.8:「返済負担率」という指標を使うと、無理のない借入額の目安が分かります。これは「年収に対する年間の返済額の割合」のことで、一般的に「25%以内」が安心な範囲とされています。例えば、世帯年収が500万円の場合、年間の返済額は125万円(500万円×25%)、月々に換算すると約10.4万円が返済額の目安となります。

Q.9:住宅ローンの金利には種類があるようですが、どれを選べばいいか分かりません。

A.9:金利タイプは主に3つあります。将来の金利変動を気にせず計画的に返済したいなら「固定金利型」、当初の金利を低く抑えたいなら「変動金利型」、両方の良いところを組み合わせたいなら「固定金利期間選択型」が考えられます。それぞれにメリット・デメリットがあるため、ご自身のライフプランに合わせて選ぶことが大切です。

Q.10:土地探しや間取り決めは、どのように進めればいいですか?

A.10:土地探しには法令上の制限など専門的な知識が必要なため、先に施工会社を決めて、プロと一緒に探してもらうと安心です。間取りについては、住宅カタログなどで理想に近いイメージを探すのが近道です。リビングや寝室といった大きな空間の配置(ゾーニング)から考え、収納や窓の位置など細かい部分は後から調整していくと、計画がスムーズに進みやすいでしょう。

更新日: / 公開日:2021.10.22

ランキングページ

ランキングページ  不動産用語集

不動産用語集 タイアップ記事広告

タイアップ記事広告